Chronique blockchain. Des stratégies Dynamiques et Absolute Return sur Bitcoin et Ether, un graal de décorrélation pour la multigestion.

La corrélation des différents marchés financiers traditionnels s’est sensiblement accrue au cours des dernières années, influencée par plusieurs facteurs économiques et géopolitiques majeurs, notamment la pandémie de COVID-19, les politiques monétaires des banques centrales, les tensions commerciales entre les Etats-Unis et la Chine et les élections américaines.

Les gérants de fonds de multigestion sont davantage confrontés à la difficulté d’identifier des stratégies qui permettent de réduire les risques tout en optimisant les rendements à long terme pour leurs investisseurs. Les marchés émergents notamment, qui historiquement présentaient cette caractéristique de diversification n’offrent plus vraiment cet intérêt.

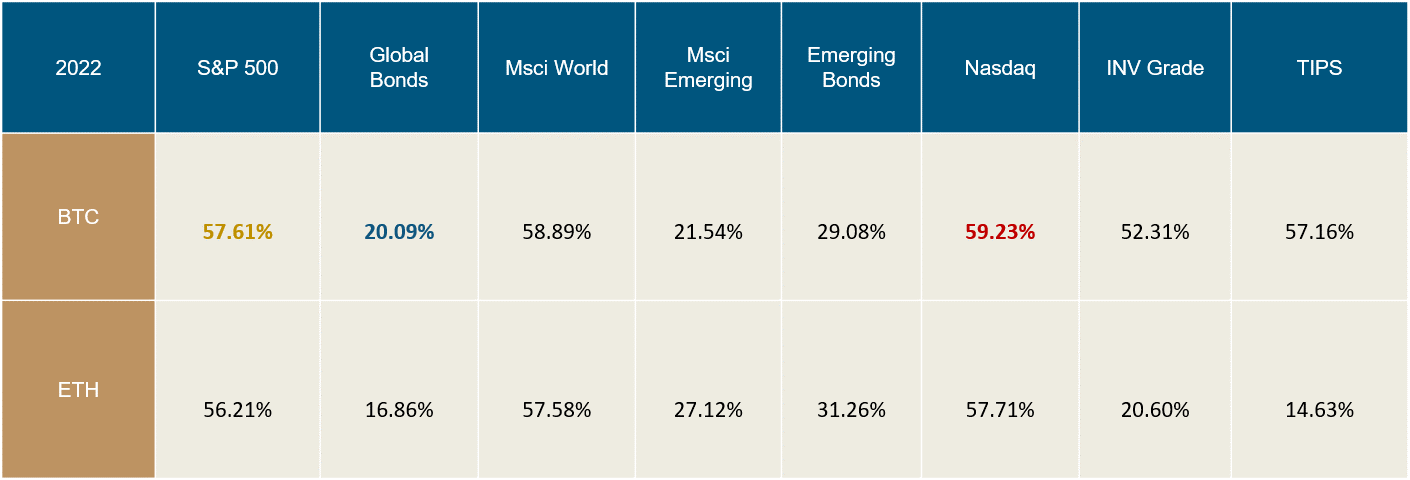

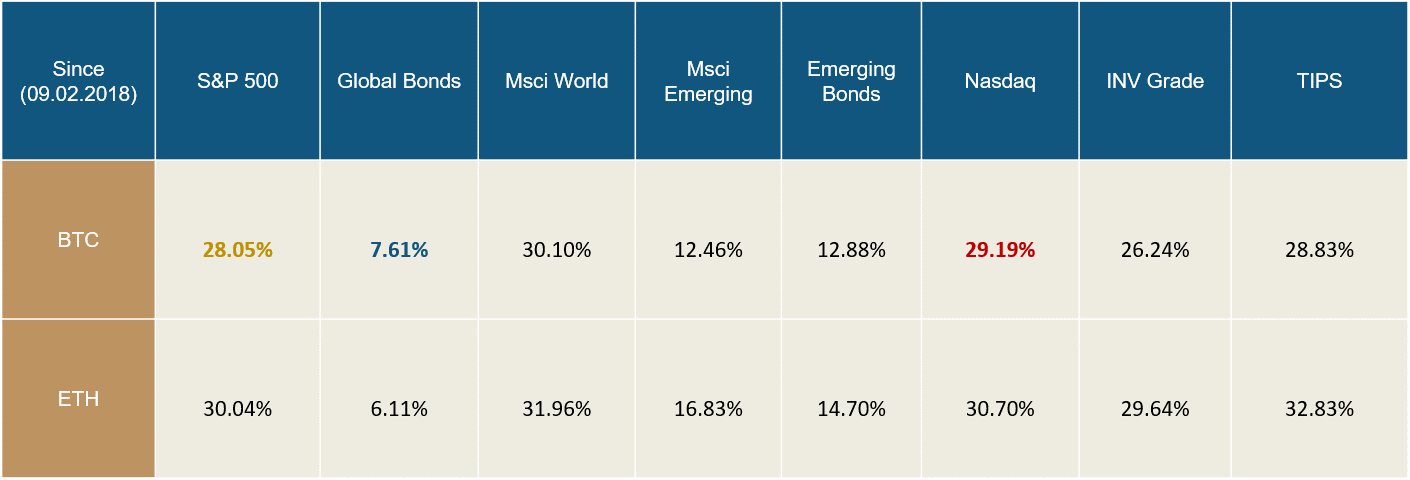

Depuis la création du Bitcoin et jusqu’à la pandémie, la cryptomonnaie disposait du statut de classe d’actifs alternative du fait de sa très faible corrélation avec les autres marchés traditionnels. Pourtant, au cours des deux dernières années, le Bitcoin est devenu de plus en plus populaire auprès des investisseurs institutionnels, augmentant la corrélation avec les marchés traditionnels, comme le montrent les tableaux ci-dessous.

Cependant, le Bitcoin est toujours considéré à juste titre comme une classe d'actifs non corrélée par de nombreux investisseurs et devrait ainsi être ajouté dans une gestion traditionnelle diversifiée.

En effet, dans certaines phases macroéconomiques, et notamment en période de crise, tous les marchés sont amenés à baisser et particulièrement les actifs les plus risqués, comme les cryptomonnaies. Ces dernières représentent la classe d’actifs dont on cherche à se débarrasser prioritairement, ce qui accentue la corrélation.

En revanche, lorsque les conditions sont favorables, la décorrélation peut être forte, le marché des cryptomonnaies obéissant à des facteurs et à une temporalité qui lui sont propres. Cette faible corrélation peut s’expliquer par le fait qu’il n’existe pas encore de modèles de valorisation des cryptomonnaies, alors que de nombreuses méthodologies permettent de valoriser une action ou une obligation. Aucune formule ne mesure si le marché du bitcoin est sur ou sous-évalué, les raisons qui expliquent les fluctuations de ce marché sont donc plutôt contextuelles et il est intéressant d’inscrire ce contexte dans une triple temporalité, à l’image de la classification du temps par les Grecs:

- L’Aiôn qui correspond au temps cyclique et qui est de 4 ans dans le cas du bitcoin, correspondant aux périodes de Halving;

- Le Chronos qui se réfère au temps linéaire et aux facteurs propres au marché du bitcoin comme l’adoption du secteur, l’évolution de la réglementation, la «hype» de certains sous-secteurs comme la Defi, les ICO, les NFT et qui ont un impact sur les cours;

- Le Kairos qui symbolise les évènements tels que les faillites brutales (Terra Luna, FTX), les annonces d’Elon Musk, ou de Meta.

Mais alors que les marchés du Bitcoin et de l’Ether se sont davantage recorrélés ces dernières années aux autres classes d’actifs traditionnelles, les stratégies de gestion actives – qu’elles soient dynamiques ou Absolute Return – peuvent apporter la diversification tant recherchée ces derniers temps par les gérants et les conseillers en investissements.

L’objectif de ces stratégies, «Long only», ou «Long/Short», est de surperformer le sous-jacent ou de dégager de la valeur absolue, tout en lissant la volatilité et elles permettent de rester décorrélé des autres classes d’actifs.