Le conflit en Ukraine devrait peser sur la croissance et augmenter l'inflation – un dilemme pour la BCE.

L'impact économique de l'invasion de la Russie a un véritable impact négatif pour la zone euro qui crée un dilemme pour les décideurs politiques. D'une part, la hausse des prix de l'énergie affectera l'activité économique, réduira la confiance et portera atteinte aux liens commerciaux et financiers. D'autre part, le conflit fera augmenter l'inflation pour les entreprises et les ménages.

La déclaration de la présidente de la BCE, Mme Lagarde, vendredi 25 février, selon laquelle «la BCE suit de près l'évolution de la situation» montre clairement que la banque garde des options ouvertes. Nous nous attendons à ce qu'elle maintienne sa position «dovish» le 10 mars, avec une réduction progressive des achats d'actifs comme annoncé en décembre dernier.

Les événements récents offrent également à la BCE l'opportunité de reprendre le contrôle du débat de l'inflation: des taux d'inflation plus élevés que prévu sont clairement dus à un facteur externe hors de son contrôle. Par ailleurs, la hausse durable des prix de l'énergie ralentira le rythme de la normalisation de la politique monétaire dans la zone euro, une hausse des taux en 2022 étant désormais peu probable.

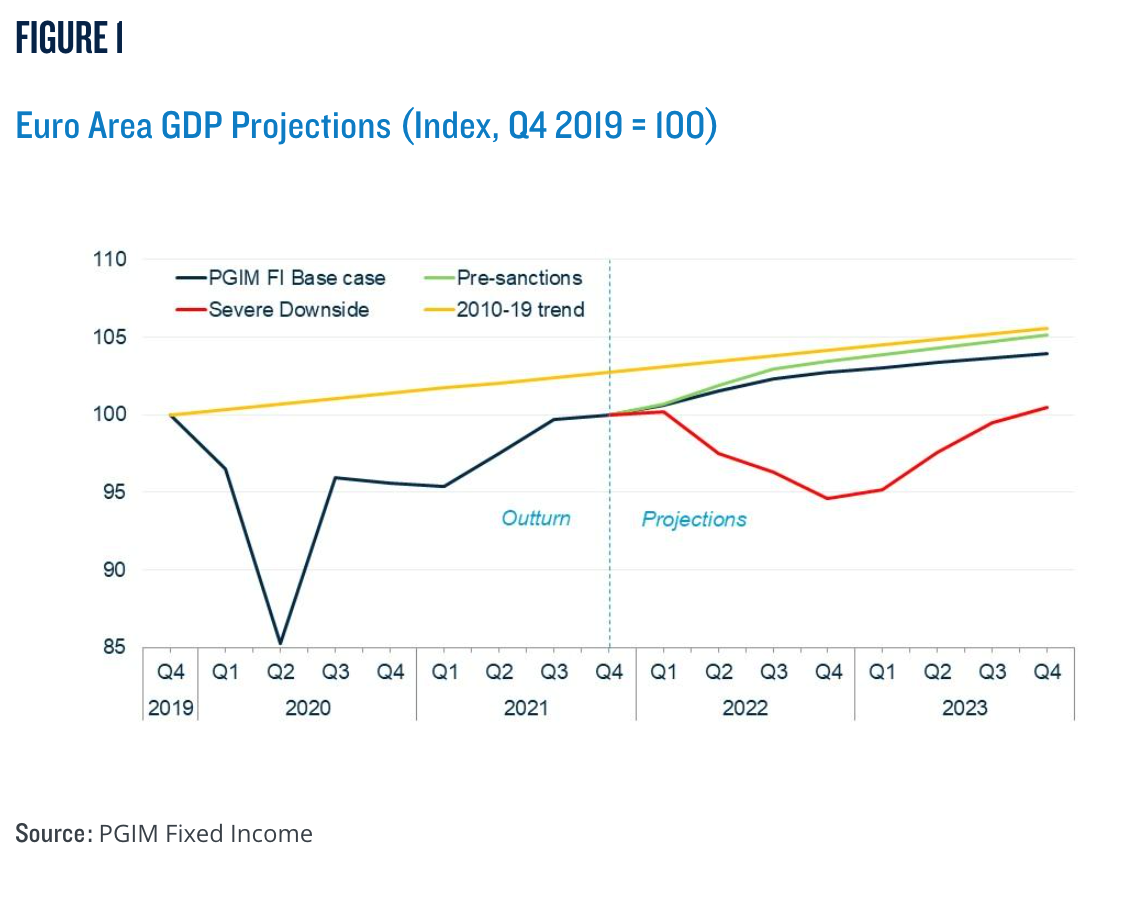

Notre scénario de base envisage que le gaz issu des contrats à long terme avec la Russie continue de circuler, comme cela a été le cas pendant la guerre froide. L'approvisionnement additionnel en provenance des Etats-Unis et de la Norvège peut limiter la hausse des prix, peut-être grâce à un temps clément et à la fin de l'hiver en Europe occidentale. Ce scénario, la ligne bleue de la figure 1, voit le PIB de la zone euro croître de 3,7% en 2022, soit 0,5 point de pourcentage de moins que notre projection de 4,2% avant l'invasion de la Russie.

Toutefois, malgré la hausse des prix de l'énergie, la dynamique de l'économie de la zone euro reste forte. Les déficits budgétaires plus marqués peuvent donc entraîner un soutien aux ménages et aux entreprises, la politique monétaire accommodante jouant le rôle de facilitateur. L'augmentation des déficits budgétaires nationaux pourrait notamment se situer dans une fourchette de 1 à 3 points de pourcentage (pp) du PIB. La dette de l'Union européenne, émise de manière centralisée et pour la première fois durant la pandémie, soutiendrait probablement les déficits des États membres. Enfin, l'appétit pour une révision plus radicale du pacte de stabilité et de croissance de l'Union européenne, loin de l'austérité, devrait croître parmi ses membres.

Au-delà de l'aide immédiate aux ménages et aux entreprises, les dépenses additionnelles pourraient comprendre les investissements initialement prévus pour lutter contre le changement climatique. Il s'agirait notamment de dépenses pour des approvisionnements alternatifs au gaz, d'une accélération de la conversion aux énergies renouvelables et d'un ralentissement de l'abandon progressif de l'énergie nucléaire. Comme le montre l'initiative de 100 milliards d'euros du chancelier allemand Olaf Scholz, dévoilée récemment, les dépenses de défense devraient également augmenter.

Sur le plan politique, le conflit en Ukraine a renforcé la récente orientation de la zone euro: accélération de la transition vers une économie verte, intégration accrue des économies des Etats membres et renforcement de ce que l'on appelle l'«open strategic autonomy», c'est-à-dire la capacité de s'appuyer sur les ressources propres européennes tout en travaillant avec des partenaires extérieurs, tels que les Etats-Unis, en cas de besoin.

Les récentes élections en Allemagne et en Italie ont montré que le sentiment nationaliste et anti-européen, qui s’était répandu il y a quelques années, s'est éloigné. En France, l'invasion de la Russie a renforcé la position du président Macron à l'approche des élections présidentielles d'avril, au détriment des candidats considérés comme favorables au président Poutine. Par conséquence, l'Union européenne a un centre de gravité beaucoup plus fort maintenant, par rapport à sa situation avant la pandémie.

Une nouvelle escalade de la guerre et une perturbation à long terme de l'approvisionnement en gaz sont des risques plausibles selon nous. Ils pourraient se matérialiser en raison d'un nouveau durcissement des sanctions, de dommages matériels aux gazoducs, de problèmes liés aux systèmes de paiement ou d'une interruption délibérée de l'approvisionnement par la Russie. La Russie fournit environ un tiers des importations d'énergie de l'Europe, un écart qu'il serait difficile de combler à court terme1. Un tel déficit pourrait affecter de manière significative les économies de l'énergie et de l'industrie qui dépendent du gaz russe, comme l'Allemagne et l'Italie.

Selon des calculs provisoires fondés sur des recherches de la BCE, une réduction de 10% des approvisionnements en gaz de la zone euro entraînerait une diminution de 0,7% de la valeur ajoutée brute2, sans compter les effets d'amplification sur la confiance économique et les chaînes d'approvisionnement. Selon des calculs empiriques, un arrêt total de l'approvisionnement en gaz russe de l'Europe pourrait réduire le PIB de la zone euro de 5 points de pourcentage (ligne rouge de la figure 1), soit un effet dix fois plus important que notre scénario de départ.

Bien qu'elles soient prudentes, ces estimations de l'effet des perturbations à long terme sur la croissance européenne sont importantes, à l'image de la crise financière mondiale (2008). Si notre scénario le plus pessimiste devait se réaliser, nous prévoyons que la croissance du PIB tomberait à -1% en 2022, à l'instar de ce qui s'est passé pendant la crise de la dette souveraine de l'euro (2012).

L'interruption de l'approvisionnement en gaz russe aurait un impact asymétrique dans la zone euro. L'Autriche, la Slovaquie et l'Italie seraient les premiers à en ressentir les effets d'un arrêt, car elles dépendent de l'Ukraine comme principal canal de transit pour le gaz russe. Par la suite, les économies de l'Allemagne et de l'Italie, orientées sur l'industrie et à forte consommation d’énergie, seraient les plus durement touchées, car elles dépendent davantage de l'énergie russe que, par exemple, la France. Les Pays-Bas et l'Allemagne exportent des volumes importants d'équipements manufacturiers de haute technologie vers la Russie, que les interdictions d'exportation vont réduire.

Un choc asymétrique pourrait peser de manière disproportionnée sur la croissance d'économies comme l'Italie et rendre leur dette ingérable. Ce danger pourrait rendre la BCE plus prudente dans la normalisation de sa politique monétaire, afin d'empêcher l'élargissement des spreads des obligations souveraines périphériques. Mais l'Autriche, les Pays-Bas et l'Allemagne sont également relativement sensibles au bouleversement de l’offre que nous avons décrit. Leur acquiescement pourrait lever un obstacle supplémentaire pour que la BCE adopte plus longtemps une position «dovish».

Si la situation devait se détériorer, nous pourrions assister à la poursuite des achats d'actifs sur une durée indéterminée, à un scénario dit «lower for ever» pour les taux d'intérêt et à des interventions actives de la BCE pour arrêter l'élargissement des spreads obligataires des membres périphériques de la zone euro. La création d'une autorité fiscale centrale permanente pour la zone euro pourrait même être une option envisageable.

Dans notre scénario de base, la crise en Ukraine devrait réduire la croissance de la zone euro de 4,2% à 3,7% en 2022, la ralentissant mais ne faisant pas dérailler définitivement la reprise. Les déficits budgétaires de la zone euro se creuseront encore, peut-être de 1 à 3 points de pourcentage en pourcentage du PIB, et la politique monétaire devrait rester plus faible plus longtemps, sans relèvement des taux en 2022.

Dans notre scénario le plus pessimiste, l'interruption à long terme de l'approvisionnement en gaz russe pourrait réduire la croissance du PIB de la zone euro jusqu'à 5 pp en 2022, pour atteindre -1% pour 2022. Le conflit en Ukraine affectera certains membres de la zone euro, comme l'Italie, plus que d'autres. Cette fragmentation pourrait conduire à une attitude encore plus conciliante de la BCE et à une plus grande intégration fiscale dans la zone euro.