Les politiques économiques désastreuses menées par les gouvernements britanniques successifs sont à l’origine de cette crise.

Le Royaume Uni traverse une crise financière d’une rare intensité. La semaine dernière, la livre sterling a atteint son plus bas niveau historique contre dollar, en se rapprochant fortement de la parité alors que les obligations souveraines ont vu leurs rendements atteindre leur plus haut niveau depuis 2008.

La crise est d’une telle ampleur que les membres de la Banque d’Angleterre ont travaillé toute la nuit de mardi à mercredi afin de sauvegarder le système de fonds de pension du Royaume-Uni. En effet, l’effondrement des obligations «Gilts» a engendré de gigantesques appels de marge auprès de fonds de pension britannique, déclenchant des ventes forcées de Gilt, alimentant encore davantage la baisse. Mercredi matin, la Banque d’Angleterre a dû se résoudre à annoncer la suspension provisoire du «Quantitative Tigthening» et la mise en place d’un programme d’achat d’obligations souveraines afin de juguler la hausse des rendements. Une décision qui permet également de freiner la hausse des emprunts hypothécaires et donc d’éviter un crash du marché immobilier.

Le contrôle de la courbe des rendements obligataires mis en place par la banque d’Angleterre a eu le mérite de stabiliser – en tout cas temporairement – la situation puisque la livre Sterling et les emprunts d’Etats ont légèrement rebondi en fin de semaine. Avant une nouvelle chute?

Si les actifs britanniques (Livre, Gilts) souffrent depuis le Brexit, l’élément accélérateur de la crise actuelle est d’origine fiscale. Le gouvernement d’Elizabeth Truss, Premier ministre fraichement élue par un cercle élitiste qui représente environ 0.2% de la population, a décidé de mettre en place une politique tournée vers la croissance en baissant la taxation de la tranche des 5 pour cent des plus riches. Ce plan de réduction d’impôts de 45 milliards est le plus important depuis 1972. Problème: il n'est pas financé, ce qui signifie que le gouvernement doit recourir à de nouveaux emprunts alors même que la dette du Royaume Uni est déjà très conséquente (près de 100% du PIB). Bien que ce plan ne constitue pas une énorme surprise (Miss Truss avait évoqué ces mesures pendant la campagne), les marchés financiers ont très mal accueilli cette annonce. Il s’agit en fait d’une véritable crise souveraine, où un pays aussi puissant que le Royaume Uni est en train de perdre sa crédibilité auprès des marchés financiers.

Même si la plupart des économistes et des organes telles que le FMI s’accordent sur le fait que la politique économique de Madame Truss est complétement irresponsable, cette crise a des antécédents qui remontent bien avant son arrivée aux affaires. Depuis des années, le Royaume-Uni fait face à une grande instabilité politique. Pas moins de 4 premiers ministres se sont succédés en 6 ans. Trois élections ont eu lieu en 7 ans. Sans parler du fameux referendum de 2016. Les problèmes actuels du Royaume-Uni ont d’ailleurs commencé avec le Brexit, qui est lui-même le résultat d'années de sous-investissement dans l'éducation, le logement et les transports, provoquant une énorme fracture nord-sud et contribuant à alimenter la fronde sociale qui a amené à la sortie de l’Europe. A l’issu du vote, de nombreux travailleurs étrangers qualifiés ont quitté l’ile. Les gouvernements en place ont eu la faiblesse de penser qu’une fiscalité avantageuse serait suffisante pour attirer les entreprises internationales. Mais sans une ouverture suffisante à la main-d'œuvre internationale, la fiscalité a failli. De plus, des années de sous-investissement dans l'infrastructure énergétique ont rendu l'économie dépendante des importations d'énergie. L'inflation augmente, le pouvoir d’achat baisse et les travailleurs sont prêts à faire grève pour obtenir des salaires plus élevés. Une spirale salaires-prix s’est progressivement mise en place.

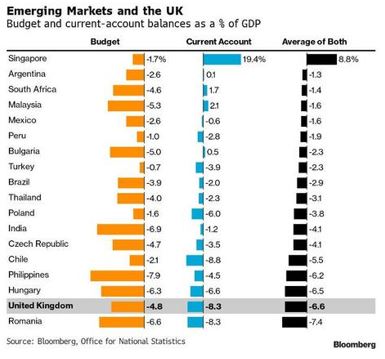

L'économie du Royaume-Uni fait désormais face à des problèmes structurels et à un manque de compétitivité, comme en témoigne le déficit de la balance courante, qui dépasse les 8% du PIB. Les gouvernements successifs ont tenté de maintenir l’économie à flot grâce à la politique fiscale, tout d’abord avec des aides puis désormais via des réductions d'impôts. Mais ces largesses ne font qu'accroître les déficits budgétaires et ceux de la balance des comptes courants, avec pour corolaire une forte augmentation de la dette publique. Quant à la Banque d’Angleterre, elle affronte depuis plusieurs mois de vives critiques de la part des conservateurs.

Dans ce contexte, le programme de réduction d’impôts non-financé qui a été mis en place est peut-être celui qu’il fallait éviter à tout prix. C’est le piège dans lequel le Sri Lanka est tombé entre 2019 et 2022. Avec pour apothéose un effondrement de la monnaie et un défaut de paiement.

La comparaison entre le Royaume-Uni et un pays émergent n’est pas fortuite. Tout d’abord parce que certains fondamentaux se rapprochent de certains pays émergents (cf. tableau ci-dessous). Mais aussi parce que le regard des investisseurs a changé. Au cours des dernières décennies, le marché a apporté un soutien quasi aveugle à l’ensemble des pays du G10, dont le Royaume-Uni. Mais aujourd’hui, c’est bien une crise de confiance à laquelle le Royaume-Uni est confronté. Les marchés n’ont pas de certitude quant aux effets de telles réductions d’impôt sur la croissance. D’autre part, le ratio d’endettement/PIB de 100% ne laisse pas de marge de manœuvre au Royaume-Uni, qui aurait dû trouver les moyens de financer cette baisse d’impôt. De plus, l’augmentation du déficit de la balance courante à court terme doit être comblé par la faiblesse de la devise et/ou des taux d'intérêt plus élevés. Mais la chute de la livre engendre davantage d’inflation alors que les hausses de taux d'intérêt menacent de paralyser le marché immobilier et de provoquer une profonde récession, ce qui va à l'encontre du programme de croissance du gouvernement.

Enfin, le fait que la banque centrale «indépendante» subisse actuellement des pressions de la part du parti au pouvoir pour qu'elle ne monte pas trop les taux d’intérêt fait courir le risque d’un effondrement de la monnaie, d'une crise de la dette souveraine et d’une crise bancaire.

Dans le monde des économies émergentes, les déficits de financement sont en général comblés par une combinaison de resserrement budgétaire ou monétaire, et/ou d'ajustement de la monnaie, qui peut être retardé grâce à une intervention sur le marché des changes. Mais les réserves de changes de la Banque d'Angleterre sont limitées puisque qu’elles ne s’élèvent qu’à 100 milliards de dollars soit 2% du PIB (contre 20% du PIB au Japon et 100% du PIB en Suisse…)

Une autre solution consisterait à recourir à une aide du FMI. Toutefois, cette aide serait sûrement conditionnée à un resserrement de la politique budgétaire, ce que semble vouloir écarter le chancelier de l'Échiquier Kwasi Kwarteng.

Pour inverser cette spirale négative et sans aide du FMI, le gouvernement britannique va devoir convaincre sur la capacité de son programme à relancer la croissance réelle du PIB et de réaliser des gains de compétitivité et ce afin de combler le déficit important de la balance des paiements. Dans le cas contraire, la livre et les Gilts risquent de poursuivre leur effondrement. En effet, le recours à l’assouplissement quantitatif par la Banque d’Angleterre dans un contexte de hausse de l’inflation, de chute de la livre et de relance fiscale risque de créer encore davantage d’inflation. Et les hausses de taux court n'y changeront rien.

La plupart des grandes crises macroéconomiques mondiales ont eu pour point de départ un événement qui semblait initialement être isolé. La crise financière asiatique a commencé en Thaïlande. La crise de la dette souveraine de la zone euro a été déclenchée par un déficit excessif en Grèce avant de s’étendre à d’autres pays de la zone euro. La crise financière mondiale de 2008 a pour origine les «subprime» sur le marché immobilier américain mais s’est ensuite propagée au système bancaire mondial.

Les événements au Royaume-Uni pourraient bel et bien être précurseurs d’une crise souveraine qui pourrait traverser la Manche, voire l’Atlantique.

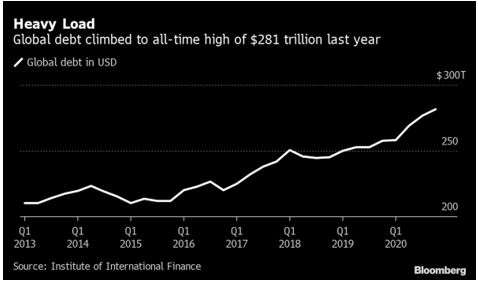

Petit retour en arrière. A l’issue de la grande crise financière de 2008, la plupart des pays du G10 mettent en place une politique monétaire expansionniste qui inclut notamment le fameux assouplissement quantitatif (QE). Ces programmes comportent des avantages: ils ont notamment permis d’éviter un effondrement de l’économie mondiale et de sortir de la déflation. Ils ont par la suite contribué à maintenir la croissance réelle à un niveau acceptable. L’afflux de liquidité a également permis de financer des nombreux projets de capital risque et débouché sur une course à l’innovation (intelligence artificielle, génome humain, blockchain, etc.) sans précédent. Mais le QE présente également de nombreux inconvénients et risques: l’addiction des marchés aux afflux de liquidités, la prolifération de nombreuses bulles (titres de croissance, cryptos, obligations, marchés immobiliers), le creusement des inégalités (qui engendre crises sociales, referendum tels que le Brexit, arrivée au pouvoir des populistes comme en Italie. etc.) mais aussi et surtout l’explosion de la dette (puisque celle-ci ne coutait pratiquement rien). La crise de la dette de 2008 (qui concernait surtout les ménages et les banques) a laissé place à un autre type de surendettement, celui des nations.

Pendant des années, ce surendettement n’a pas engendré de hausse du coût de la dette. Lors de la crise du covid, l’immense majorité des Etats a pu recourir à un soutien fiscal massif tout en bénéficiant d’une baisse des rendements obligataires – un «miracle» obtenu grâce à une expansion phénoménale du bilan des banques centrales.

Mais depuis 2021, les vents contraires s’accumulent: la forte croissance monétaire dans un contexte d’offre de biens et services limitée a généré une inflation record, engendrant une hausse des taux d’intérêt et mettant un terme à l’expérience du QE. L’invasion de l’Ukraine par la Russie et les sanctions qui ont suivies obligent désormais de nombreux Etats à faire appel au soutien fiscal pour aider les entreprises et les ménages à faire face à la crise énergétique.

Le Japon, qui fût le premier à utiliser le QE et qui affiche le ratio dette/PIB le plus élevé du G10 (250%) recoure depuis plusieurs mois au mécanisme de «Yield Curve Control», càd acheter une grande partie des obligations longues et ce malgré la hausse de l’inflation et la forte baisse du Yen. Du fait de son endettement gigantesque, le Japon veut éviter une hausse des rendements obligataires, démontrant ainsi les limites (et dangers) du QE à outrance.

En annonçant vouloir acheter jusqu’à 5 milliards d’obligations par jour pendant deux semaines, la banque d’Angleterre est en quelque sorte en train de mettre en place un processus similaire. Mais n’est pas le Japon qui veut: la dette du Royaume-Uni ne bénéficie pas du même soutien d’acheteurs domestiques. De plus, l’inflation des salaires est y beaucoup plus élevée qu’au pays du Soleil Levant. L’exercice parait donc beaucoup plus périlleux et menace de faire plonger encore davantage la livre.

D’autres pays du G10 pourrait bientôt faire face au test des marchés. En Italie, la victoire de Georgina Meloni pourrait elle aussi engendrer une crise souveraine. L’écart de rendement des obligations italiennes (BTP) par rapport au Bund allemand est resté relativement serré jusqu’à présent et ce grâce aux achats massifs de BTP par la Banque centrale européenne (BCE). Mais ces achats sont conditionnés par certaines exigences en termes de discipline fiscale. Que se passera-t-il si le nouveau gouvernement italien décide de recourir à l’arme budgétaire. Pour rappel, l’endettement en Italie s’élève à 150% du PIB.

La situation financière de la France n'est pas si différente de celle du Royaume-Uni. Le ratio dette/PIB de la France est légèrement supérieur. Mais les déficits des comptes courants de la France et du Royaume-Uni sont à peu près similaires (environ 8% du PIB). Le gouvernement français vient de présenter une proposition de déficit budgétaire de 5% qui pourrait gonfler encore davantage. Et tout comme le Royaume-Uni, la France, l’Italie et d’autres pays de la zone euro n'auront peut-être pas la possibilité de recourir au Yield Curve Control. Les rendements obligataires pourraient donc s’envoler sans pour autant empêcher à l’euro de s’affaiblir davantage.

Une crise souveraine en Europe est donc tout à envisageable. Le cas du Royaume-Uni ne peut donc pas être considéré comme étant totalement isolé.

Nota bene: Sous la pression des marchés financiers, le gouvernement britannique a fait volte-face lundi matin en annulant le plan de réduction d'impôts pour les plus riches. Toutefois, les problèmes structurels demeurent