Les actions américaines ont affiché une perte de -3,2%, et les actions européennes de -2,1%. L’évolution du discours de la Fed a clairement joué un rôle dans cette inversion.

Après deux trimestres de solide performance des actions, les marchés ont marqué une pause, puis la tendance s’est inversée au cours du troisième trimestre de l’année. L’indice MSCI World a enregistré une perte de -3,5% au cours du trimestre, après avoir progressé de 3,4% en juillet. Les actions américaines ont affiché une perte de -3,2%, et les actions européennes de -2,1%. L’évolution du discours de la Réserve fédérale américaine (Fed) a clairement joué un rôle dans cette inversion. Après 18 mois d’accent intensément placé sur la lutte contre l’inflation, la Fed commence à mettre en balance le risque d’inflation et le risque de resserrement excessif des politiques.

Cette édition de la Revue trimestrielle de WisdomTree relative aux facteurs d’investissement entend faire la lumière sur le comportement de ces facteurs au cours de ce trimestre compliqué et sur la manière dont leur évolution a affecté les portefeuilles des investisseurs.

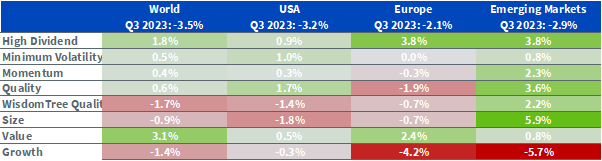

- Les facteurs liés à la valeur et aux dividendes élevés ont enregistré les meilleures performances sur les marchés développés et européens.

- Aux États-Unis, c’est le facteur qualité qui a affiché les meilleurs résultats.

- Dans toutes ces régions, les facteurs et croissance ont souffert.

- Les marchés émergents continuent à se démarquer du reste du monde avec la plupart des facteurs affichant une surperformance et la croissance constituant le grand perdant.

Pour la suite de l’année 2023 et au-delà, les perspectives relatives aux actions demeurent incertaines. L’assouplissement de la politique budgétaire aux États-Unis a contribué à compenser l’impact du resserrement de la politique monétaire en 2023. Nous pensons que l’étendue du marché s’améliorera aux États-Unis, favorisant les actions créatrices de valeur et de dividendes. Compte tenu des forts vents contraires que rencontre l’Europe, nous entrevoyons une croissance faible dans la zone euro pour le reste de l’année 2023, ce qui nous incite à privilégier les valeurs défensives.

Malgré une bonne performance au mois de juillet, le T3 a vu les marchés changer de direction et enregistrer des rendements négatifs. Après avoir fait la course en tête durant les sept premiers mois de l’année, les sociétés technologiques à forte capitalisation ont sous-performé par rapport aux marchés.

La période du T3 s’est révélée plus favorable à l’investissement factoriel sur les marchés développés:

- Sur les marchés développés mondiaux, la valeur et les dividendes élevés ont affiché les meilleurs rendements après 2 trimestres difficiles.

- Aux États-Unis, c’est le facteur qualité qui a enregistré le meilleur rendement, suivi par la surperformance des facteurs volatilité minimale, valeur et dividendes élevés.

- Les facteurs étendue et croissance sur les marchés développés européen et américain ont sous-performé.

- En Europe, ce sont également les facteurs dividendes élevés et valeur qui ont enregistré les meilleurs rendements. Les facteurs croissance et qualité ont en revanche sous-performé.

- Sur les marchés émergents, le facteur étendue continue de dominer, la plupart des facteurs ayant toutefois enregistré une surperformance au cours du trimestre, comme durant les précédents. Le facteur croissance s’est démarqué comme le grand perdant au sein de la région.

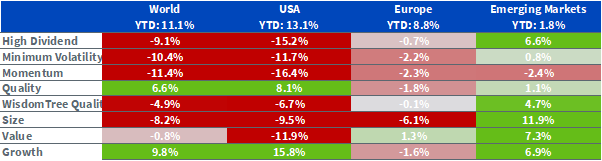

Si l’on considère l’ensemble de l’année, les mois de juillet et août n’ont pas suffi à modifier la situation générale. Les facteurs croissance et qualité sont les grands gagnants sur les marchés développés et le marché américain. Tous les autres facteurs ont sous-performé, enregistrant pour la plupart une sous-performance à deux chiffres. Les marchés européens affichent un visage tout à fait différent, le facteur valeur étant dominant et se démarquant comme le seul à surperformer. En revanche, les actions axées sur la croissance ont sous-performé durant l’année. Comme évoqué récemment dans nos perspectives relatives aux actions pour 2024, la différence fondamentale réside en ce que l’économie des États-Unis est principalement animée par les services. Cette économie a bénéficié d’une solide consommation en 2023, sur fond de forte croissance des salaires, d’augmentation de l’endettement par carte de crédit et de dépenses de l’épargne accumulée durant la pandémie. L’Europe, par opposition,

est une économie fondée sur la fabrication. Cette économie a souffert d’une réouverture fragile de l’économie chinoise et fait désormais face aux conséquences du resserrement monétaire.

Sur les marchés émergents, tous les facteurs, à l’exception du facteur dynamique, ont enregistré de bonnes performances en 2023. Les faibles capitalisations ont affiché les meilleurs rendements, suivies par le facteur valeur.

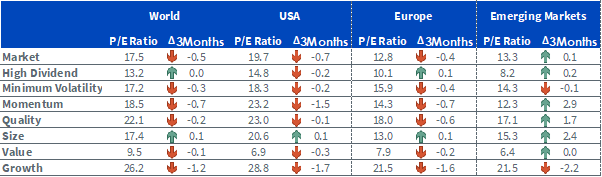

Au T3 2023, les valorisations ont diminué sur les marchés développés. La plupart des facteurs ont enregistré une diminution du ratio cours/bénéfices (P/E) au cours du trimestre. C’est le facteur croissance qui a affiché la plus forte baisse dans les différentes régions, suivi par le facteur dynamique. Sur les marchés émergents, en revanche, les valorisations ont progressé, le ratio P/E du facteur dynamique augmentant de 2,9 et celui du facteur étendue gagnant 2,4. Le facteur croissance, au contraire, a perdu en valorisation.

Plusieurs bonnes surprises économiques ont contribué à pousser les marchés à la hausse au cours des sept premiers mois de l’année. Pour la suite, les perspectives demeurent en revanche plus incertaines. L’assouplissement de la politique budgétaire aux États-Unis a contribué à compenser l’impact du resserrement de la politique monétaire. Nous pensons que l’étendue du marché s’améliorera, favorisant les actions créatrices de valeur et de dividendes. Compte tenu des forts vents contraires que rencontre l’Europe, nous entrevoyons une croissance faible dans la zone euro pour le reste de l’année 2023, ce qui nous incite à privilégier les valeurs défensives.

Le monde est représenté par l’indice MSCI World net TR. Les États-Unis sont représentés par l’indice MSCI USA net TR. L’Europe est représentée par l’indice MSCI Europe net TR. Les marchés émergents sont représentés par l’indice MSCI Emerging Markets net TR. Le facteur volatilité minimale est représenté par l’indice MSCI Min Volatility net total return. Le facteur qualité est représenté par l’indice MSCI Quality net total return. Le facteur dynamique est représenté par l’indice MSCI Momentum net total return. Le facteur dividendes élevés est représenté par l’indice MSCI High Dividend net total return. Le facteur étendue est représenté par l’indice MSCI Small Cap net total return. Le facteur valeur est représenté par l’indice MSCI Enhanced Value net total return. WisdomTree Quality est représenté par l’indice WisdomTree Quality Dividend Growth.