Montagnes de dettes: Balzac et le FMI. Politique budgétaire: «la théorie monétaire moderne» vs «l’argent des autres».

En ce mois d’octobre, le Fonds monétaire international (FMI) a publié son «Fiscal Monitor 2020», dans lequel il recommande la prudence en matière de politique budgétaire, comme on pouvait s’y attendre, mais il met également en garde contre une cessation prématurée des aides gouvernementales malgré le niveau élevé de la dette. Le thème de l’endettement nous incite à faire une incursion dans l’histoire de la littérature pour nous intéresser à Honoré de Balzac, car lorsqu’il s’agissait de s’endetter, ce romancier français était déjà une légende de son vivant. Cet auteur à succès du début du XIXe siècle se plaisait à décrire avec ironie l’art de payer ses dettes et de satisfaire ses créanciers sans débourser un sou. Mais il connaissait aussi, de par sa propre expérience, les risques tangibles de la vie à crédit. Cela montre que la littérature classique peut jeter des ponts de manière divertissante, même dans l’une des grandes controverses de notre époque, à savoir les avantages et les inconvénients de l’endettement.

Honoré de Balzac (1799 - 1850) était un écrivain légendaire à son époque déjà, mais aussi un bon vivant et un grand débiteur en dépit de son travail acharné. Son œuvre principale, «La Comédie humaine», regroupe à elle seule 91 ouvrages. En allusion à la «Divine Comédie» de Dante, Balzac s’en prend, dans ce chef d’œuvre, à la société française de son temps, c’est-à-dire à la Restauration conservatrice et monarchiste sous les Bourbons. On dit qu’il travaillait 16 à 17 heures par jour, buvant 40 à 50 tasses de café. Mais en tant que bon vivant, spéculateur et entrepreneur, il dépensait beaucoup plus d’argent qu’il ne pouvait en gagner. Sans cesse poursuivi par les créanciers et les huissiers, mais toujours soutenu financièrement par des amis, des parents ou des amantes, il a dû faire face aux dettes tout au long de sa vie courte mais très productive.

Pourtant, il aimait beaucoup en parler, souvent avec une verve inébranlable et contagieuse, comme par exemple dans son essai (magnifiquement illustré) sur «L’art de payer ses dettes et de satisfaire ses créanciers sans débourser un sou»1 qui, malgré son caractère comique, contient aussi des vérités intemporelles. Il s’agit d’un guide humoristique sur la manière de s’endetter. Là encore, Balzac expose les conditions

sociales qui contribuent notamment au fait que l’endettement ne soit pas qu’un simple problème de mathématiques financières, mais relève également du phénomène apparemment absurde et néanmoins toujours d’actualité selon lequel «plus on doit, plus on a de crédit».

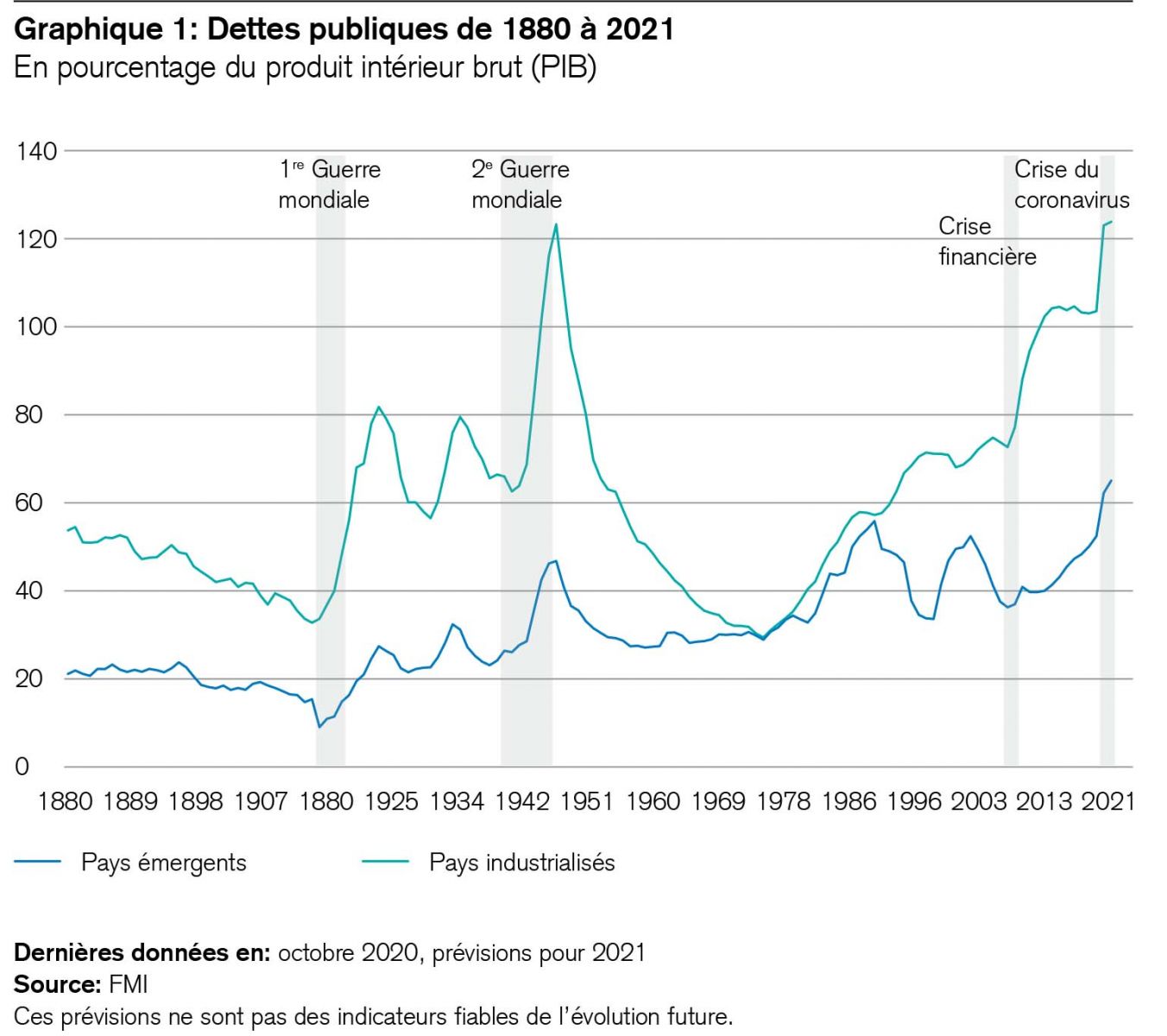

Le maître du réalisme abordait donc des thèmes qui sont toujours d’actualité et qui pourraient gagner en importance à l’avenir dans certains pays riches, notamment en Suisse, même si celle-ci est et reste un îlot de stabilité financière en comparaison mondiale. Le Fonds monétaire international (FMI) y fait référence dans son étude «Fiscal Monitor 2020» publiée en ce mois d’octobre et solidement étayée de faits, car le volume et la croissance de la dette publique (qui sont mesurés aujourd’hui par rapport au PIB et correspondent à plus du double de ce qu’ils étaient à l’époque de Balzac, comme le montre le graphique 1, un niveau atteint seulement après la Seconde Guerre mondiale) constituent à la fois une opportunité et un défi.

Dettes publiques en temps de crise: une bonne chose ou une chose bien intentionnée?

Le FMI considère comme une «opportunité historique» les mesures de relance budgétaires que prennent actuellement les États à travers le monde pour renforcer leur économie. Il fait valoir que le capital n’a jamais été aussi bon marché et que les gouvernements n’ont jamais reçu autant de soutien des politiques que dans ce contexte de pandémie pour investir massivement dans une amélioration durable des infrastructures à forte intensité capitalistique.

Néanmoins, ces paquets de mesures budgétaires constituent aussi un «défi unique» pour plusieurs raisons: premièrement, le capital bon marché n’est pas garanti à vie et peut facilement mener à la négligence. Deuxièmement, sa transparence, sa mise en œuvre responsable et ses chances de succès n’ont rien d’évident. Troisièmement, les sommes sans précédent annoncées par les gouvernements jettent inévitablement une grande ombre: rien que cette année, les pays se sont engagés à verser l’équivalent de 11’000 milliards de francs suisses (!), soit environ 15 fois le PIB de la Suisse ou près de trois quarts de celui des États-Unis en 2020. En dehors des sommes prévues pour la poursuite du paiement des salaires et les réductions temporaires d’impôts, 50% environ de ce montant colossal sont destinés aux aides de trésorerie, les États-Unis étant les plus généreux, suivis par le Japon et l’UE. Néanmoins, comme chacun le sait, les «bonnes intentions» ne sont pas toujours un gage de réussite. Pour les générations futures, le succès durable de cet endettement revêt bien plus d’importance que la question de son financement actuel. Balzac a exposé ce constat sous une forme littéraire tandis que le FMI l’exprime dans le langage de l’économie.

En résumé, la gestion et l’affectation de grands montants empruntés exigent de l’habileté, du doigté, mais aussi de la chance. En outre, elles ne sont pas seulement l’affaire des débiteurs, c’est-à-dire des États dans le rapport du FMI, mais aussi celle des créanciers (ou épargnants) et, actuellement, de l’ensemble de l’économie.

Dans la présente lettre d’information, nous nous limitons aux «très grands débiteurs». Il s’agit principalement des riches pays industrialisés comme le montre le graphique 1. Certes, la Chine a elle aussi contracté d’importantes dettes, mais mesurées à l’aune de sa puissance économique, ces dernières sont inférieures à celles des pays industrialisés. Rappelons le dicton de Balzac: «Plus on doit, plus on a de crédit».

Qui sont les créanciers? Valeur de l’alignement des intérêts

Balzac avait une opinion bien tranchée concernant la répartition de la dette: «Il vaut mieux devoir cent mille francs à une seule et même personne que mille francs à mille personnes à la fois.»

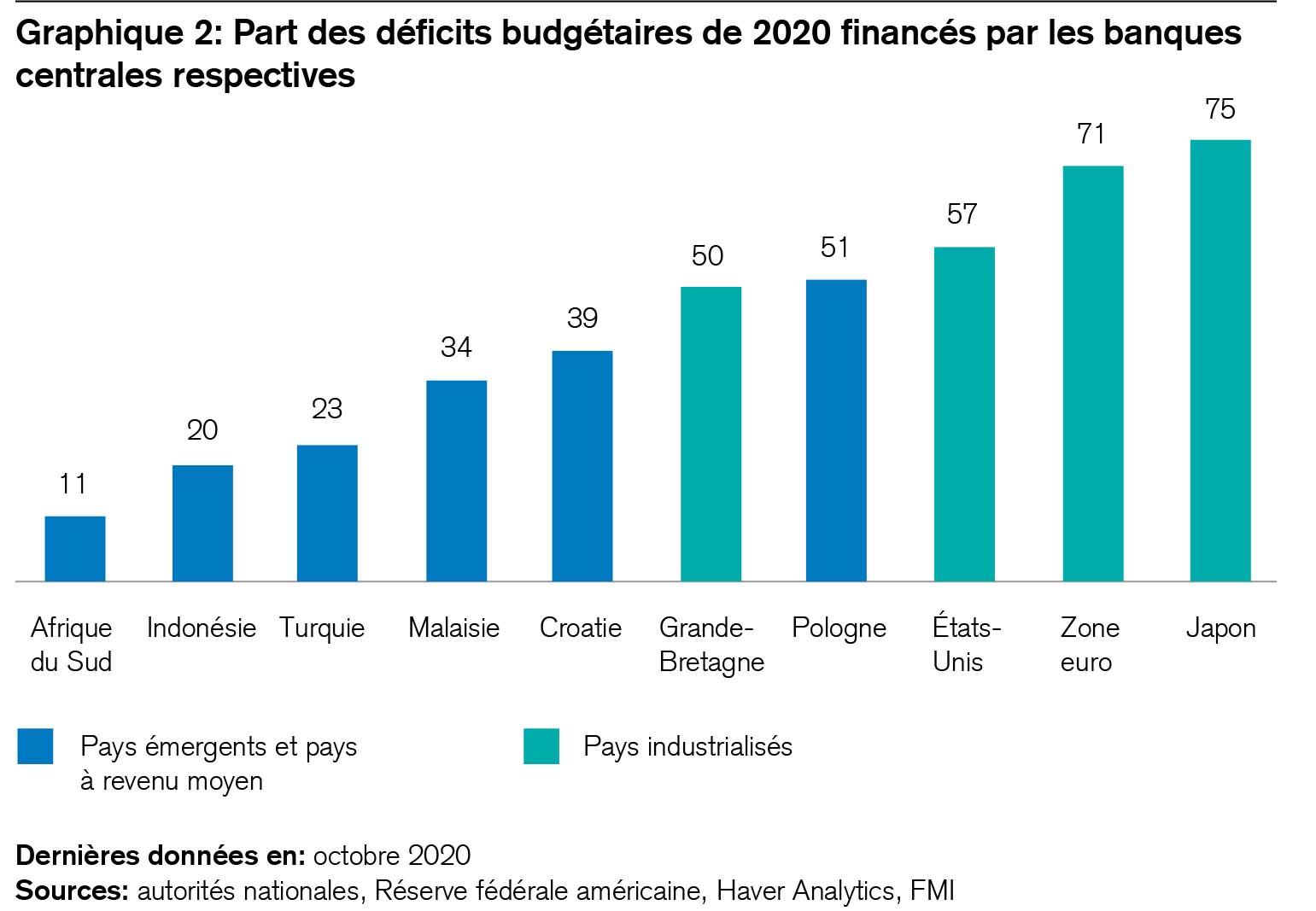

Le FMI aborde lui aussi cette question dans son étude: quel pays contracte la majeure partie de sa dette auprès de sa propre banque centrale, c’est-à-dire auprès de sa population, mais la concentre sur une seule contrepartie (voir le graphique 2)? À cet égard, le Japon et la zone euro présentent un avantage de débiteur, car 75% et 71% respectivement de leur dette liée à la crise du coronavirus sont financés par leur propre banque centrale, de sorte que leurs principaux créanciers sont depuis longtemps liés à leur destin. Cet alignement des intérêts constitue-t-il un précieux atout lorsque les temps sont durs?

En revanche, les États-Unis et la Grande-Bretagne, les deux pays aux déficits courants les plus importants du monde, financent depuis longtemps une grande partie de leur dette publique à l’étranger. Comme chacun le sait, les banques centrales de Chine et du Japon sont les deux plus grands créanciers étrangers des États-Unis. Le problème? Si ces derniers avaient un jour besoin de la bienveillance d’un tel créancier, rien ne garantit qu’ils l’obtiendraient. Mais l’avantage pratique que présentent ces créanciers étrangers, c’est précisément le fait qu’ils se trouvent à l’étranger. Honoré de Balzac a également une réponse à ce défi: «Quiconque a des principes doit payer ses dettes lorsqu’il en a, soit d’une manière ou d’une autre, c’est-à-dire avec de l’argent ou sans argent», ce qui, rapporté à l’endettement public actuel, peut se traduire de la manière suivante: un État paie ses dettes soit avec l’argent des contribuables, soit avec les instructions qu’il donne à sa propre banque centrale.

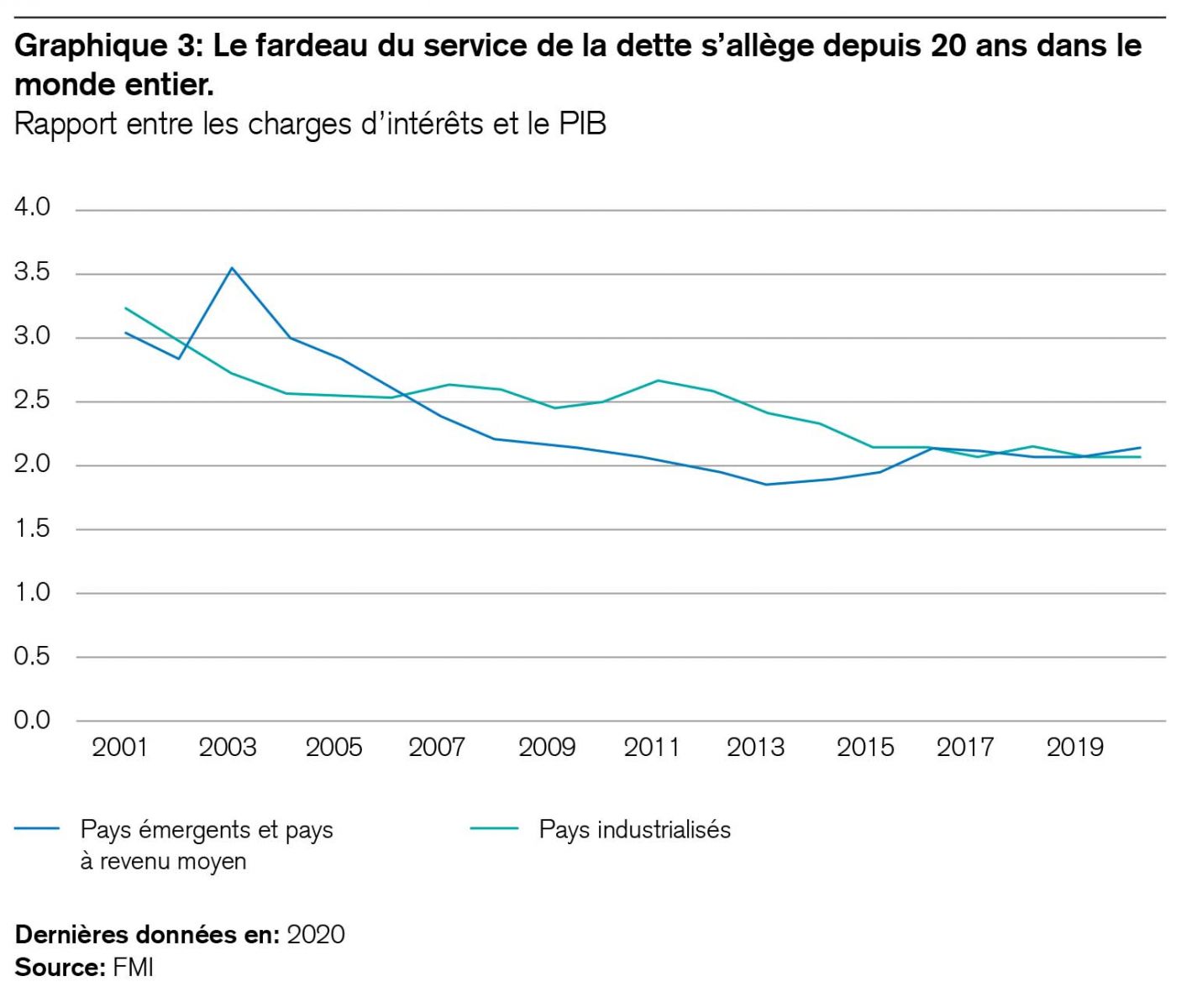

Heureusement, le FMI apaise les craintes à cet égard: grâce au raz-de-marée d’argent bon marché, le service de la dette publique est actuellement si avantageux que cette question ne doit pas faire passer de nuits blanches aux investisseurs (voir le graphique 3).

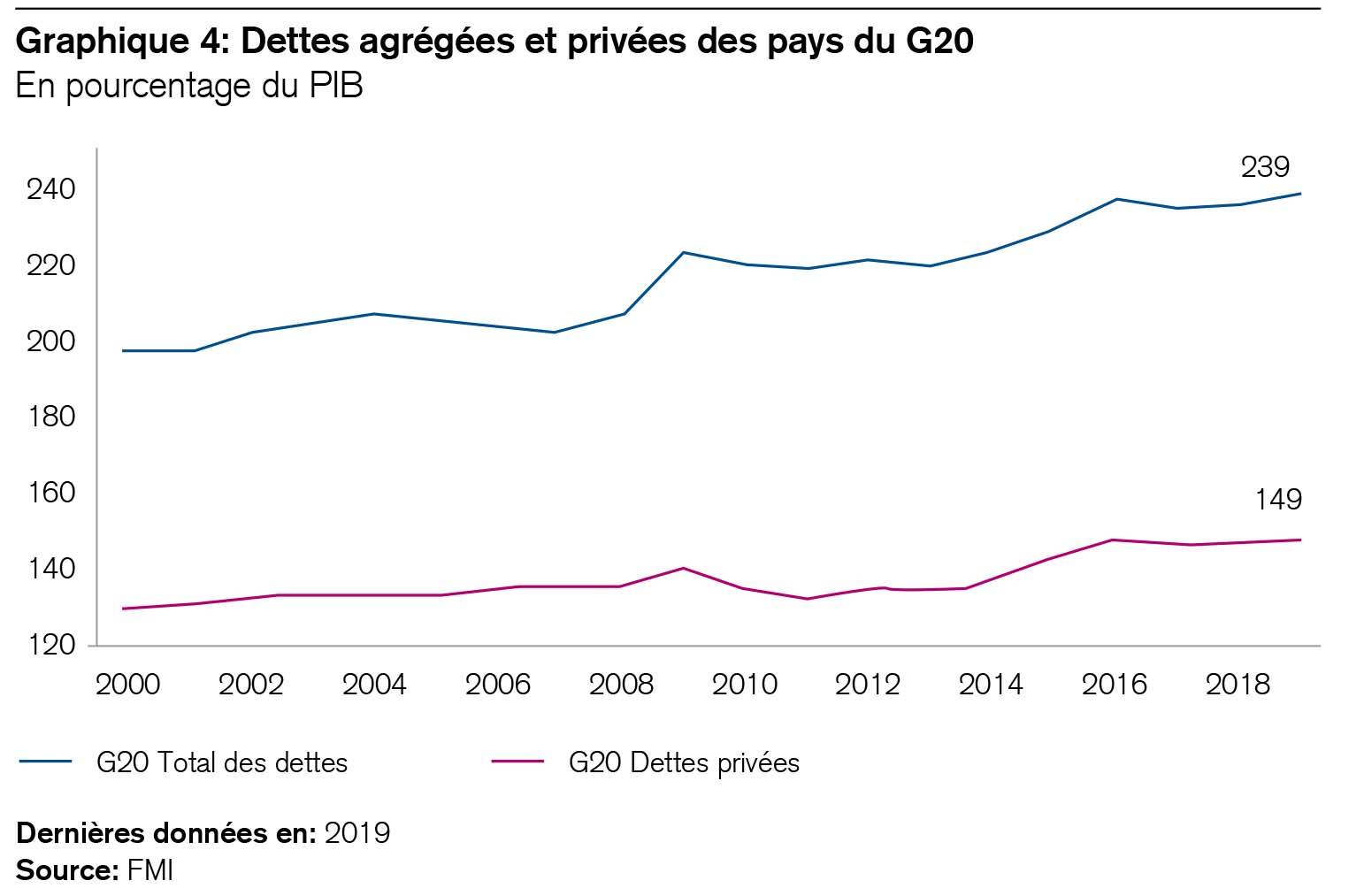

Il est en outre évident que les dettes des États ne sont pas traitées de la même manière que celles des particuliers. D’où la distinction opérée dans le graphique du FMI présentant les dettes à l’échelle mondiale (voir le graphique 4).

Cependant, si la dette publique s’accroît en cette année de crise (elle ne figure pas encore dans le graphique 4), la dette privée baisse et l’épargne privée augmente. La manière dont cette dernière stimule actuellement la consommation et l’économie a été abordée il y a deux semaines dans notre lettre d’information. En tout cas, il n’est pas surprenant que les ménages privés soient plus réticents à s’endetter que les États.

Balzac pourrait-il être considéré comme un pionnier de la «théorie monétaire moderne» (en anglais «Modern Monetary Theory» ou MMT) si controversée dans le cadre de l’actuelle campagne électorale américaine? Peut-être. Sa sympathie pour ceux qui préfèrent de temps en temps dépenser l’argent des autres s’inscrit tout au moins en soutien de cette théorie.

Théorie monétaire moderne

Dans le prolongement du keynésianisme, la MMT énonce dans une certaine mesure que les États doivent subordonner, de temps à autre, leur politique financière à leur politique budgétaire. En d’autres termes, les gouvernements ne doivent pas réduire les projets qu’ils jugent judicieux à cause de restrictions d’ordre budgétaire. Selon la MMT en effet, un État peut toujours régler ses dettes dans sa propre monnaie, du moins tant qu’il a le monopole de la planche à billets. Autrement dit, il ne peut jamais faire faillite pour des dettes émises dans sa propre monnaie puisqu’il lui est possible d’imprimer l’argent correspondant à n’importe quel montant de dette. Et si une politique budgétaire débridée devait diluer la valeur de sa devise, il pourrait simplement compenser l’inflation des prix par des hausses d’impôts.

La MMT présuppose que les gouvernements évaluent régulièrement et correctement les projets qui sont prometteurs à long terme et ceux qui ne le sont pas, un point généralement contesté par les partis d’opposition. Et bien entendu, le FMI ne prend pas position à l’égard de cette question cruciale par principe (Balzac nous laisse lui aussi en plan dans ce domaine).

Margret Thatcher et «l’argent des autres»

Margret Thatcher (1925 à 2013), longtemps Premier ministre de Grande-Bretagne, s’opposait à une politique budgétaire trop expansive. Elle assimilait volontiers la MMT au socialisme. En raison de la force de ses principes et de son avis sur le libéralisme et la faiblesse de l’État, elle était admirée et redoutée à la fois par ses amis et par ses ennemis. Elle est entrée dans l’histoire comme la «Dame de fer». Son dicton bien connu «The problem with socialism is that you eventually run out of other people’s money» (le problème avec le socialisme est que vous finissez un jour par avoir dépensé tout l’argent des autres) avait polarisé les opinions à l’époque, et il le fait encore actuellement. Certains défendent, comme elle, la durabilité budgétaire et la solidarité avec la prochaine génération, laquelle devra payer demain les dettes d’aujourd’hui. D’autres se moquent de son plaidoyer en faveur d’un budget public équilibré, car ils le considèrent comme un anachronisme au vu de l’abondance de l’épargne dans le monde et de la faiblesse record des taux d’intérêt.

Ce qui rend le présent si particulier et résout une apparente contradiction

Il peut être réconfortant pour les investisseurs de savoir qu’il est certainement possible de surmonter la controverse relative à l’endettement dans la situation concrète actuelle. Il y a trois raisons à cela (sur lesquelles le FMI et Balzac devraient s’accorder, si je puis me permettre une telle réflexion).

Premièrement, le montant total de l’épargne à travers le monde est encore supérieur à la somme de tous les emprunts d’État. Selon le FMI, la dette publique nette à l’échelle internationale correspond actuellement à quelque 87% du PIB mondial. En comparaison, l’épargne gérée par des institutions en représente à elle seule 125% environ. Autrement dit, il n’y a guère lieu de craindre, à l’heure actuelle, que les États en quête de capitaux et présentant une bonne solvabilité ne se retrouvent piégés par l’endettement. Ou, pour le formuler à la manière de Balzac: «Le nombre d’individus embarrassés parce qu’ils ont de l’argent dont ils ne savent que faire est égal au nombre d’individus embarrassées parce qu’ils ne savent que faire pour avoir un peu d’argent.» Deuxièmement, il est certain que le succès des investissements publics déterminera davantage la valeur future de la dette publique que ses charges d’intérêts actuelles sur le capital. En d’autres termes, l’actif a régulièrement un impact plus important que le passif sur la valeur d’un bilan.

Troisièmement, il est en effet possible – et ce n’est pas une plaisanterie - que les États assurent le service de la dette sans débourser un centime ou un «sou». Tant que la croissance économique est supérieure aux intérêts sur le capital, les recettes fiscales devraient également dépasser les charges d’intérêts.

En résumé, les politiques monétaire et budgétaire expansives actuelles constituent à la fois une opportunité historique et un défi colossal. Par conséquent, les investisseurs en obligations d’État, qui sont donc également des créanciers, doivent avant tout se montrer prudents, calmes et sélectifs.

Pour terminer sur une note humoristique, j’aimerais citer dans son intégralité un extrait plus long de l’essai de Balzac sur l’art de s’endetter que j’ai mentionné au début de cette lettre2. L’auteur y aborde (avec beaucoup d’ironie) les «qualités morales» que doivent posséder les débiteurs astucieux. Après en avoir évoqué plusieurs telles que «la présence d’esprit, la mémoire, la patience, l’adresse et une faim de loup», le romancier met l’accent sur «l’aplomb». Et bien que Balzac sous-entende principalement les parti-culiers lorsqu’il parle des débiteurs et des créanciers, ne serait-il pas possible de temps à autre, mais seulement dans des situations extrêmes, de trouver des similitudes dans les relations avec et entre les débiteurs et les créanciers publics?

Quoi qu’il en soit, la juste appréhension de ces qualités s’est révélée, par le passé, au moins aussi précieuse pour les investisseurs performants que pour les débiteurs astucieux.

Voici donc la citation:

«L’aplomb consiste principalement à laisser sans réplique tout ce qui ressemble à un raisonnement ou à une question, à nier l’évidence, à soutenir l’impossible, en un mot à donner à tous les faits et à tout ce qui a le caractère de preuve un démenti robuste et laconique. ‹Non›, ‹si›, ‹cela est›, ‹cela n’est pas›, ‹c’est possible›, tel est le court glos-saire du langage de l’homme qui a de l’aplomb.

Exemples: un premier créancier va vous soutenir que vous n’avez pas le sou pour le payer; n’allez pas vous époumoner pour lui prouver le contraire. Répondez tout simple-ment: ‹c’est possible...› et votre homme reste muet. (…) Il est content.

Un second créancier, auquel vous avez promis de rendre une somme qu’il vous a prêtée, se hasarde à vous dire que vous lui avez manqué de parole. N’allez pas lui raconter pourquoi ou comment vous vous trouvez embarrassé. Répliquez-lui tout bonnement:

‹cela se peut…›. Il n’hésite pas. (…) C’est donc qu’il est satisfait. (…)

(…) Enfin, avec de l’aplomb, vous commandez la confiance, vous passez pour un garçon ferme et prudent. Cependant n’allez pas croire que cette sublime qualité puisse vous empêcher d’aller à Sainte-Pélagie (ndlr: prison de Paris détruite en 1899), parce que si l’aplomb est permis aux débiteurs, il n’est pas défendu aux créanciers; fussiez-vous logé rue de la Clef, il est de votre dignité et de votre politique de répondre à celui qui vous montrerait les verrous et les grilles de votre modeste cellule que ‹c’est possible (...)›.»

.jpg)