La reprise actuelle présente un bilan mitigé: sur le plan économique, il y a des gagnants, des perdants et des survivants.

La récession et l’effondrement boursier de 2020 ont constitué un phénomène unique de par leur complexité et leur coïncidence temporelle. Profondes et éphémères, ces deux évolutions ont rapidement gagné l’ensemble du globe. La reprise actuelle présente un bilan mitigé: sur le plan économique, il y a des gagnants, des perdants et des survivants, une situation qui induira des changements durables à la fois dans l’économie et dans d’autres domaines de la vie. C’est une raison suffisante pour considérer demain non seulement comme la continuation d’hier, mais aussi comme un tournant. Nous exposons certains aspects de ce changement et ce qui compte aujourd’hui pour les investisseurs en Suisse.

Grave effondrement – aide rapide

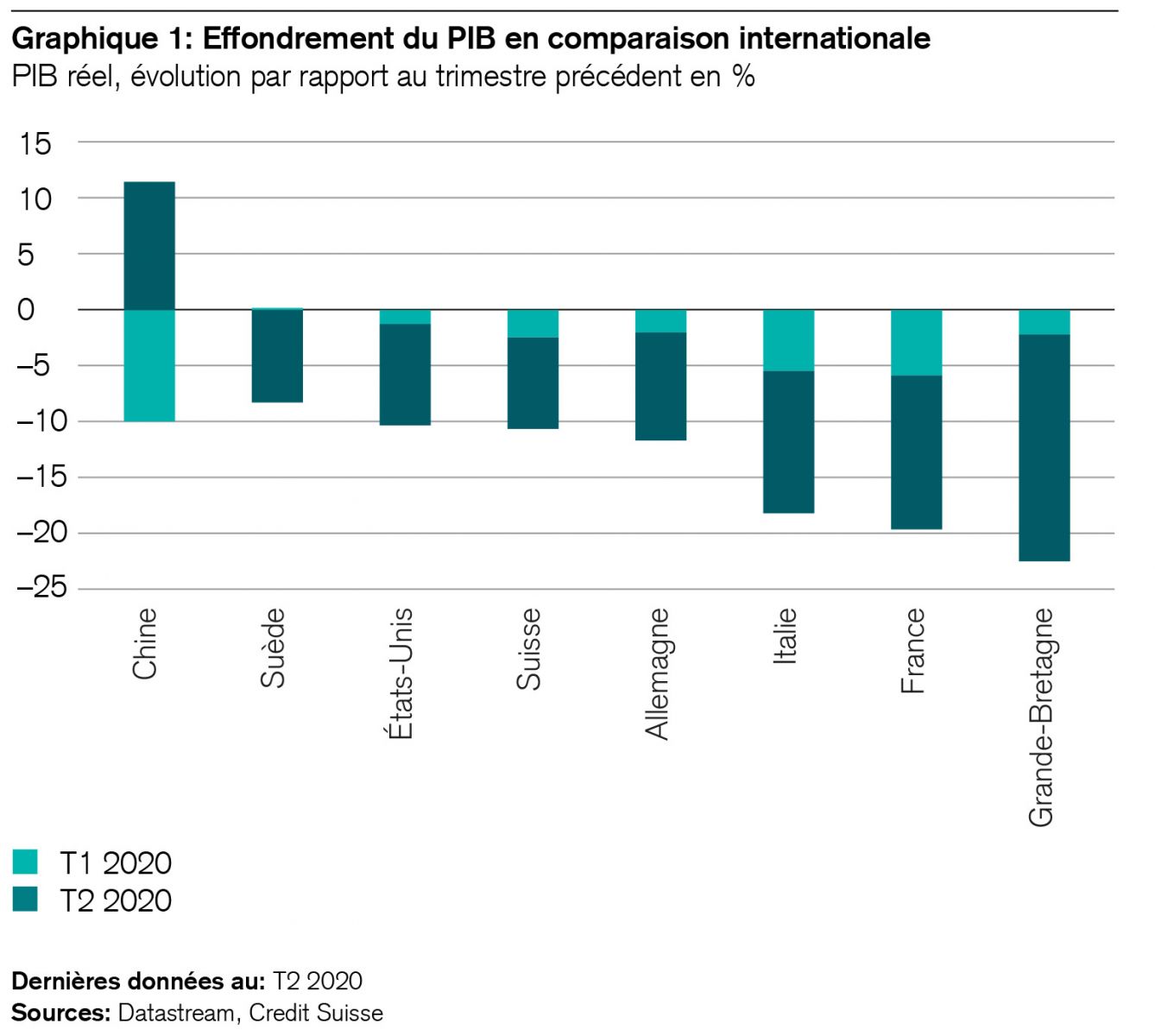

L’économie suisse a relativement bien résisté à la crise en comparaison du reste de l’Europe, comme mes collègues de l’équipe Swiss Economics le démontrent dans la dernière édition de leur étude intitulée «Moniteur Suisse»1. Il ne s’agit pas d’édulcorer quoi que ce soit. L’effondrement économique du deuxième trimestre a été le plus fort jamais enregistré depuis le début des statistiques correspondantes. Il a été d’une ampleur quatre fois supérieure à celle du marasme lié à la crise financière de 2009. Comparable à celui de l’Allemagne et des États-Unis, il a cependant été nettement moins important qu’en Italie, en Espagne, en Grande-Bretagne ou en France. En outre, nous maintenons notre prévision d’une reprise conjoncturelle en forme de «V incliné».

Cette évolution s’explique principalement par l’introduction rapide et efficace des mesures d’aide, par la répartition sectorielle favorable (secteur pharmaceutique) et par le fait que le travail n’ait pas été interrompu dans l’industrie et la construction pendant la période de confinement. En outre, certaines branches telles que l’horlogerie et l’industrie des machines tirent déjà profit de la reprise économique de la Chine. Et les secteurs des services se redressent également.

Il est frappant de constater que les crédits COVID-19 ont été principalement souscrits à titre de précaution, car leur utilisation s’est limitée à quelque 60% des fonds octroyés. Le programme a été exploité à moins de 50%. Une chose en ressort clairement: si les pompiers arrivent à temps, il faut moins d’eau.

Enfin, mes collègues ont étudié l’impact de la crise sur l’immigration, laquelle dépend fortement de la demande de main-d’oeuvre. Ils concluent qu’en dépit de la reprise économique, l’immigration en Suisse va diminuer pour l’instant, car la demande sur le marché de l’emploi n’est pas très dynamique. Ce point est également important pour les investisseurs suisses compte tenu de la votation du 27 septembre concernant l’«initiative de limitation». Une raison de plus pour rester confiant quant à la vigueur du franc et du marché boursier helvétique.

Un examen des développements et des performances dans d’autres régions et nations permet de faire des constats intéressants et de mettre en évidence de nouvelles opportunités pour les investisseurs.

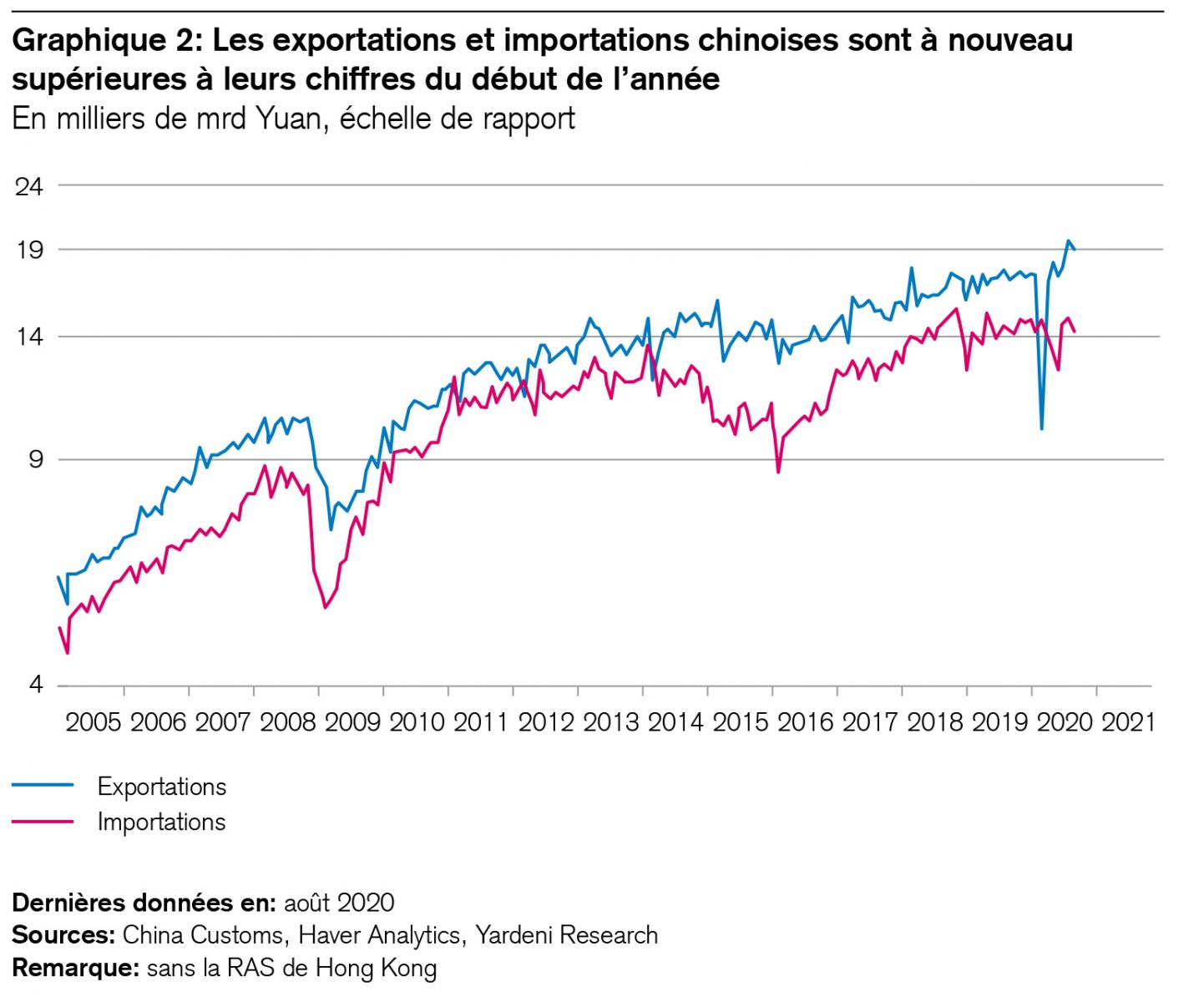

L’Asie du Nord (c’est-à-dire Taïwan, la Corée du Sud et la Chine) semble avoir le mieux surmonté la crise jusqu’à présent si on la compare à l’économie mondiale. Les bonnes performances enregistrées par ses marchés boursiers depuis le début de l’année (TWII à Taïwan +7%, KOSPI en Corée du Sud +11%, Shenzen Comp en Chine +28%2) le confirment, de même que la forte activité des usines attestée par les volutes de fumée émanant de leurs cheminées, l’animation régnant dans les hôtels, la hausse des prix de l’immobilier urbain et celle des cours des métaux industriels depuis le début de l’année (+5%). À la fin août, la Chine avait déjà compensé le repli de son commerce extérieur accusé en janvier et février, en dépit de son conflit avec les États-Unis. Cet exploit s’explique par une reprise relativement rapide de l’économie nationale et par la réorientation systématique des exportations vers d’autres marchés asiatiques. Les exportations chinoises dépassent déjà de 9% leurs chiffres du début de l’année. Le redressement de la République populaire est-il également source d’espoir pour l’économie suisse et mondiale en 2021? De nombreux facteurs le laissent penser.

Bouleversement des marchés d’avenir

Le changement de l’ordre mondial est évident en Asie, le continent le plus peuplé et à la croissance la plus rapide du monde: d’une part, les deux puissances hégémoniques que sont la Chine et les États-Unis cherchent à y étendre leurs sphères d’influence politique en adoptant l’approche de la carotte et du bâton. Jusqu’à présent, la plupart des pays asiatiques ont réagi par une ambivalence stratégique à cette situation de concurrence qui n’a rien de nouveau. Toutefois, le durcissement du conflit sino-américain risque de causer davantage de clivages à l’avenir, créant des gagnants et des perdants. La Chine va accroître son influence grâce à la collaboration établie dans le cadre de la nouvelle route de la soie (initiative «Belt and Road»). Les États-Unis, quant à eux, font miroiter leur soutien militaire ainsi que leurs intentions d’investissement et de commerce, menaçant parfois d’imposer des sanctions.

D’autre part, les pays asiatiques tentent presque tous de développer des «champions nationaux». La Chine, suivie par l’Inde, mise déjà fortement sur cette stratégie, notamment dans des secteurs clés tels que les infrastructures, les technologies de l’information, la santé et l’agriculture. Ces champions devraient tirer un profit supérieur à la moyenne de leur pouvoir de marché, de leur capacité financière et de leur notoriété, en particulier dans le cadre du capitalisme d’État chinois. En outre, leurs valorisations sont encore très inférieures à celles des entreprises américaines.

Quelles leçons en tirer pour les placements? Il arrive souvent que les investisseurs suisses détiennent trop peu de valeurs cotées en Chine, ce qui est regrettable, car cet important marché d’avenir est en fait simple à exploiter par le biais de fonds d’actions spécialisés, et il revêt actuellement un grand potentiel.

Tandis que la Chine s’efforce d’internationaliser le renminbi, les importants échanges commerciaux et flux de capitaux en dollars américains opérés dans le reste de l’Asie donnent à penser que celle-ci, à l’exception de l’Empire du Milieu, restera axée sur le billet vert. La région tire profit de l’affaiblissement de ce dernier, lequel constitue une monnaie de financement et d’échange essentielle en Asie (hors Chine).

Qu’est-ce qui compte pour les investisseurs dans ce domaine? Comme je l’ai constaté à plusieurs reprises ces dernières semaines, les actions et les obligations de Corée du Sud, de Taïwan ou de Singapour sont elles aussi sous-représentées dans de nombreux portefeuilles. Elles revêtent pourtant un grand potentiel tant en dollars américains qu’en monnaie locale.

Évolution des marchés boursiers et mesures de confinement

Au cours de la pandémie, les mesures de confinement les plus strictes se sont souvent accompagnées de taux d’infection supérieurs à la moyenne ainsi que d’un effondrement de l’économie et des marchés boursiers. La question quant à la corrélation et à la causalité risque d’alimenter longtemps le débat politique. En Grande-Bretagne par exemple, malgré des mesures de confinement strictes mais relativement tardives, le système de santé, l’économie, la bourse et la société ont été plus durement touchés que la moyenne. Il est certain que le Brexit a également contribué au recul des investissements dans le pays, accroissant encore la précarité du déficit de ses opérations courantes, le plus grave des États européens.

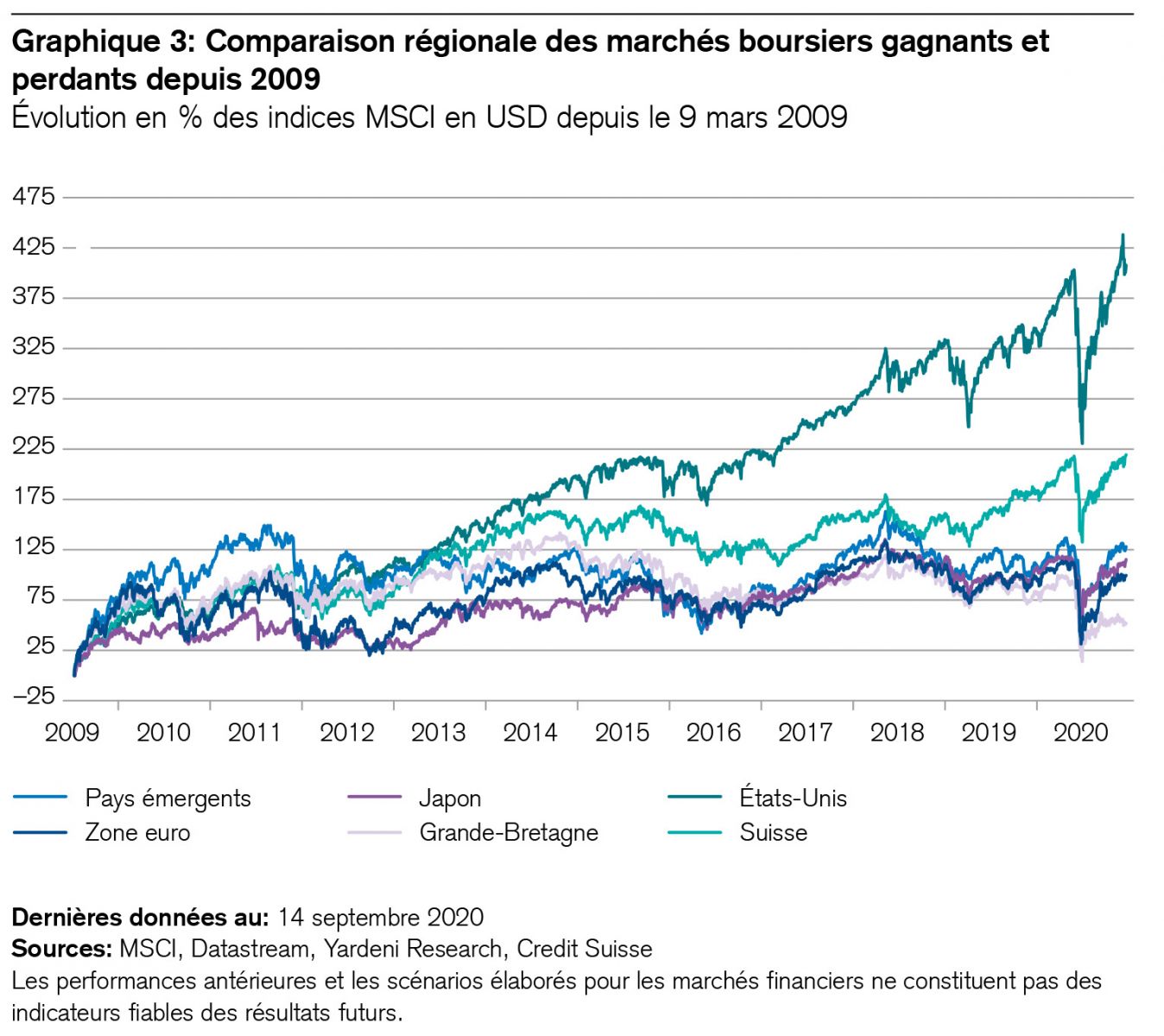

Les investisseurs doivent retenir une chose: ce n’est pas un hasard si les pays et les régions où la gestion de la crise a été la moins généreuse (c’est-à-dire qui ne disposaient pas des puissants paquets de relance monétaire et budgétaire des États-Unis) enregistrent également les pertes boursières les plus fortes en 2020. La Grande-Bretagne, l’Amérique latine et l’Europe de l’Est ont été parmi les plus mauvais élèves du monde depuis le début de l’année, avec des replis de respectivement 24 %, 31% et 27%. Ou peut-être la crise n’a-t-elle fait qu’accentuer les faiblesses générales de ces pays ou régions? Le graphique 3 présente les gagnants et les perdants des marchés mondiaux des actions depuis la crise financière de 2009. Nous voyons que depuis lors, les actions britanniques n’ont que légèrement progressé (52%), contre 406% pour les valeurs américaines, 128% pour celles des pays émergents, et 99% pour celles de la zone euro.

Gestion de la crise: un facteur de succès

On observe avec intérêt que de nombreux pays à travers le monde sont parvenus et parviennent à bien gérer la crise liée à la pandémie. Certaines caractéristiques, comme la démocratie (Corée du Sud, Taïwan), un régime autoritaire (Vietnam), la richesse (Singapour), la pauvreté (Grèce), le conservatisme (Allemagne), le libéralisme (Canada), la forte densité de population (Japon) ou la faible densité de population (Nouvelle-Zélande), n’ont guère contribué à expliquer ce succès. Ce qui semble plus pertinent, c’est que la gestion de la crise dans tous ces pays s’est distinguée par une communication et une prise de décision précoces, ouvertes et scientifiquement fondées. Dans le cas de la Suisse, dont le redressement économique s’est relativement bien déroulé, on peut là aussi dire a posteriori que la mise en place rapide des plans de sauvetage a été une clé du succès. De telles leçons peuvent également être utiles aux investisseurs dans un monde où les intérêts nationaux priment sur la coopération internationale en cas de crise. Elles leur rappellent notamment pourquoi il a toujours été erroné de se contenter d’extrapoler le passé dans l’avenir.

Cycle de hausses et de baisses

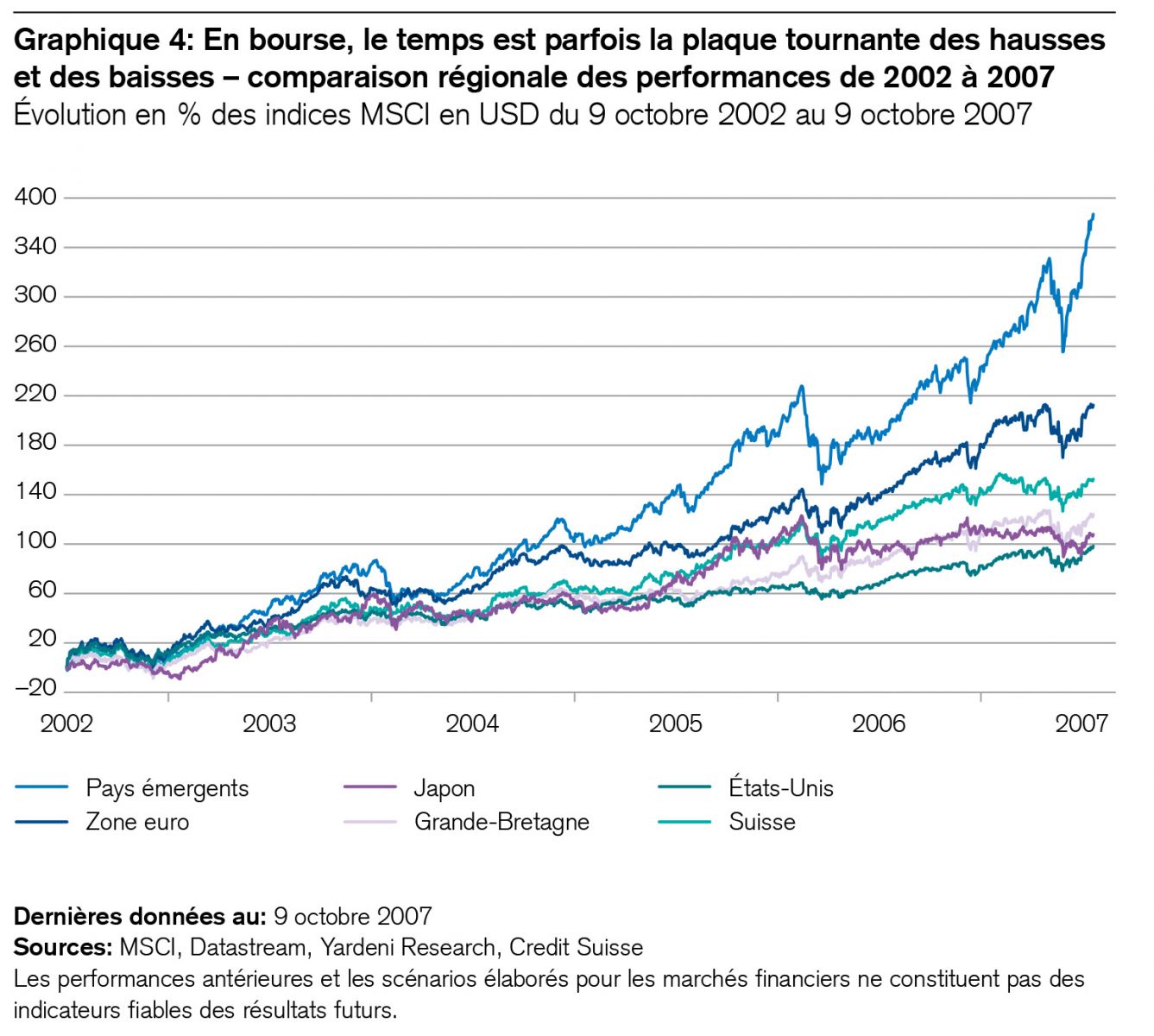

S’agissant de l’alternance incessante de hausses et de baisses, le graphique 4 rappelle que lors de l’avant-dernier rallye boursier, de 2002 à 2007, les actions américaines, avec une progression de 104% «seulement», avaient été éclipsées par celles des marchés émergents (+386%) et de la zone euro (+224%). Nous voyons donc que même sur les marchés boursiers, rien n’est éternel, tout est éphémère.

Quelle est la suite?

Sans aides publiques supplémentaires, certains des perdants de la crise s’essouffleront l’année prochaine. Il est prévisible qu’en 2021, le monde comptera encore trop de bateaux de croisière, trop d’avions, trop de centres commerciaux et trop d’hôtels. Reste à savoir comment cette offre excédentaire sera réduite: par une consolidation ou par de nouveaux modèles commerciaux? Ce que les investisseurs doivent néanmoins savoir, c’est que dans une crise comme celle-ci, la hausse et la baisse des titres des entreprises sont étroitement liées. Et il faut également tenir compte du fait que le succès boursier des bénéficiaires de la numérisation n’est pas garanti l’année prochaine, comme nous le rappellent également les récentes turbulences des grandes valeurs technologiques.

Les investisseurs peuvent en tirer deux conclusions:

- Premièrement, le succès en 2021 dépendra fortement d’une diversification rigoureuse des styles et des placements. Dans les secteurs obligés d’opérer une consolidation, ce sont en particulier les investisseurs engagés dans le private equity qui profiteront directement du pouvoir créatif du changement.

- Deuxièmement, les investisseurs devront accorder une attention particulière aux risques de défaillance et de taux d’intérêt en 2021. En effet, après le redressement fulgurant des marchés obligataires mondiaux amorcé le 25 mars 2020, l’année prochaine s’annonce difficile. Pour rappel: depuis cette date, les obligations à haut rendement ont progressé de 25%, les obligations des marchés émergents (en monnaie locale) de 18% et les obligations mondiales investment grade de 16%. Quant aux bons du Trésor américains, ils ont gagné 11% depuis le début de l’année. Et il est pratiquement exclu que tous ces titres renouvellent leurs exploits en 2021 puisque les taux ne peuvent guère chuter davantage. Mais ce marché recèle encore des opportunités, par exemple au niveau des obligations financières subordonnées ou dans les pays émergents. De tels placements exigent toutefois une analyse professionnelle et une diversification prudente à l’échelle internationale.

Remaniements d’indices

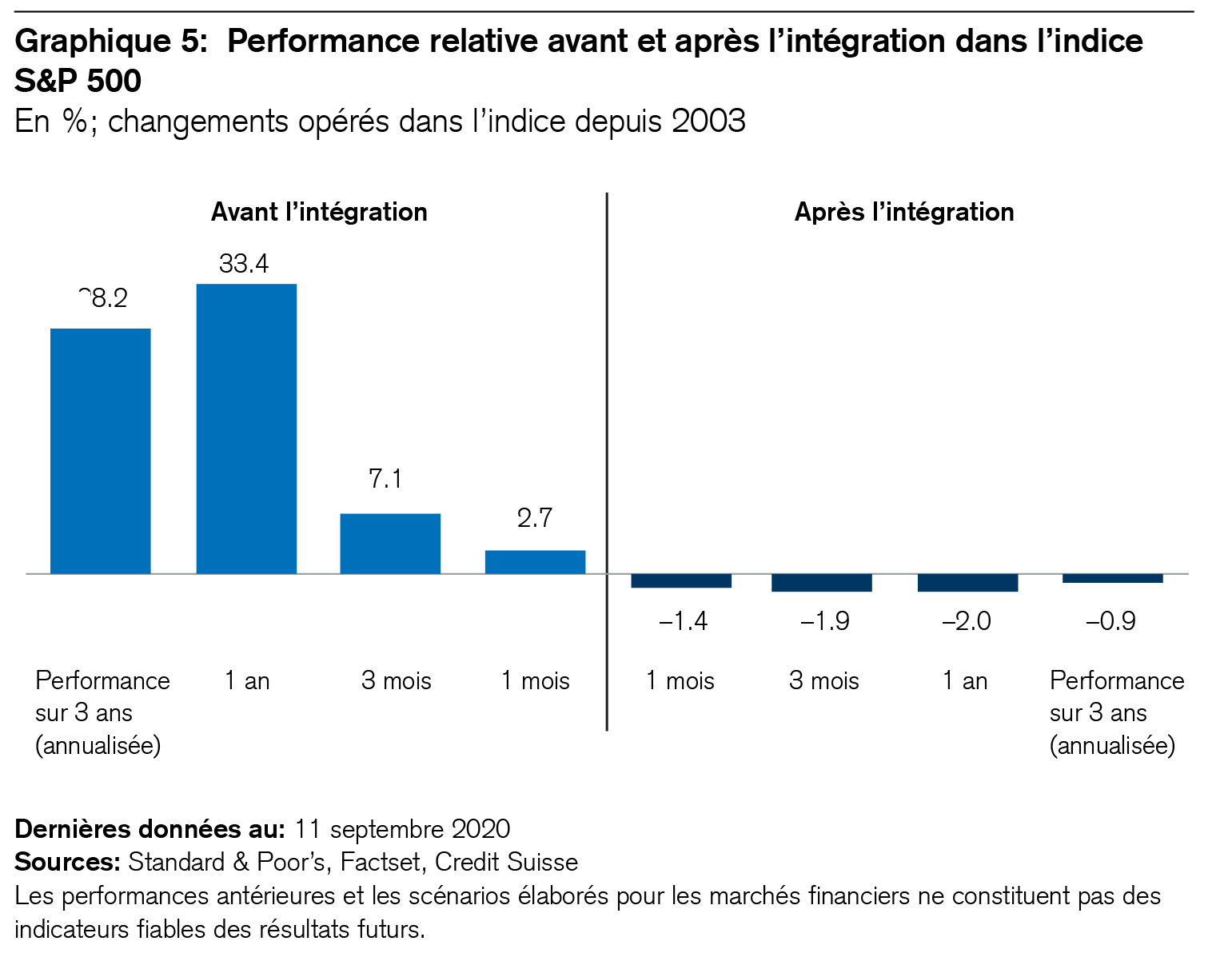

Jamais les indices directeurs du monde entier n’ont effectué autant de remaniements que cette année. Les entreprises qu’ils excluent et celles qu’ils intègrent sont souvent qualifiées de «gagnantes» et de «perdantes». Rien que cette semaine, le comité de l’indice S&P 500 a radié les sociétés Kohl’s, H&R Block et Coty. Il les remplacera par Catalent, Etsy et Teradyne le 21 septembre 20203. Il avait également envisagé Tesla, Zoom, Square, Lululemon et Workday, mais il ne les a pas incorporées. Des investisseurs me demandent souvent comment réagir aux changements opérés dans les indices. Le S&P 500, par exemple, ne se contente pas d’intégrer les plus grandes entreprises en fonction de leur capitalisation boursière. Il recherche davantage un mix représentatif de grandes capitalisations qu’il sélectionne sur la base de divers critères, notamment qualitatifs4. Fréquemment, les investisseurs pensent qu’une action va surperformer après son admission dans le S&P 500. Mais on observe avec intérêt que ce n’est pas le cas. En fait, comme le montre mon collègue Jonathan Golub dans une étude au titre évocateur «Buy on Anticipation, Sell on Addition»5 (acheter dans l’attente d’une intégration, vendre lorsqu’elle se concrétise), la plupart des nouveaux arrivants affichent un rendement supérieur à la moyenne avant mais pas après leur incorporation dans un indice. Le graphique 5 l’illustre.

Et quelles entreprises pourraient entrer dans le S&P 500 à l’avenir? Dans son étude, Jonathan Golub énumère 25 titres que le comité de cet indice a présélectionnés mais n’a finalement pas retenus.

Élection américaine

Espérons qu’il y aura clairement un gagnant et un perdant dans la course à la Maison Blanche. Toutefois, dans le climat actuel très tendu, il est fort probable que bon nombre de citoyens douteront de l’objectivité, du caractère indépendant ou de la légitimité de l’élection, et que certains iront même jusqu’à la contester. Une âpre bataille juridique à propos de l’issue du scrutin accroîtrait certainement la polarisation de la société américaine. La grande perdante nationale serait alors la «puissance douce» des États-Unis, c’est-à-dire le billet vert, dont l’affaiblissement reviendrait à augmenter le coût du capital pour l’État et l’économie. Dans ce contexte, les investisseurs suisses feraient bien d’examiner leurs risques en lien avec le dollar américain et de les atténuer, si nécessaire, par des opérations de couverture ou des emprunts à double monnaie.

Une étude de la performance des titres en comparaison internationale ne serait pas complète sans une présentation des gagnants et des perdants au niveau de la valeur, de la croissance, des secteurs et des styles de placement, car ce sont ces facteurs qui déterminent au final la performance relative des régions.

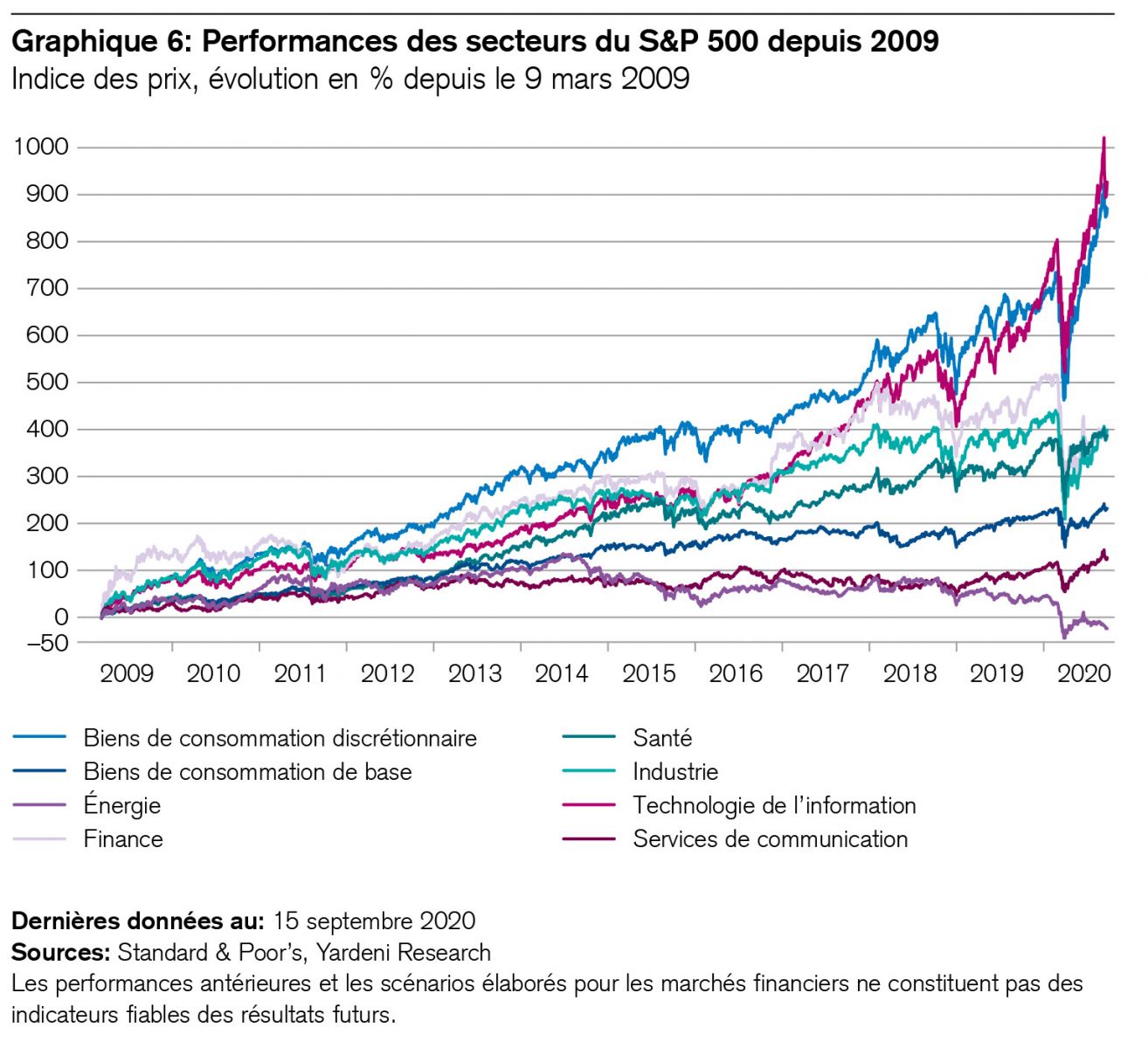

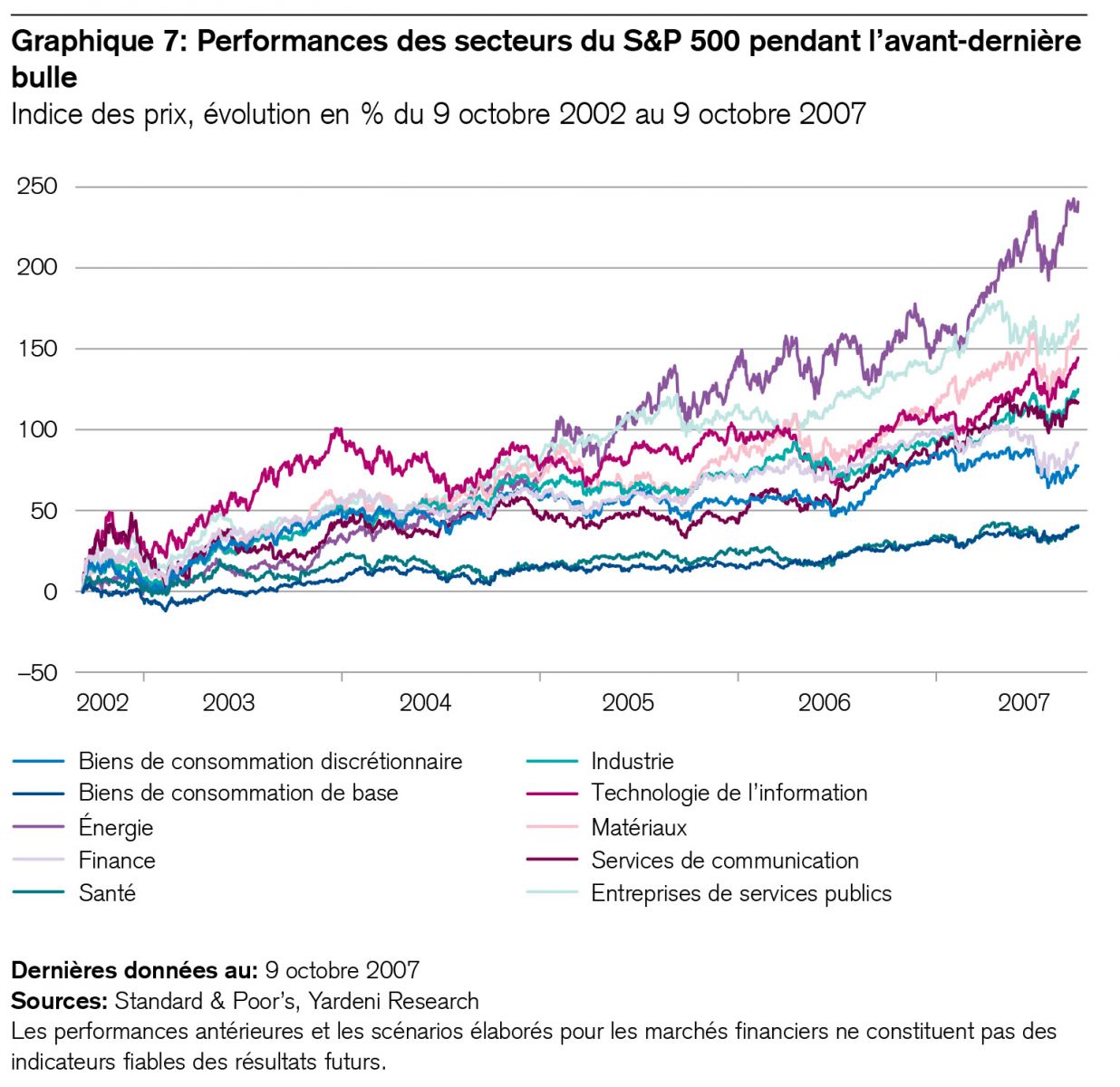

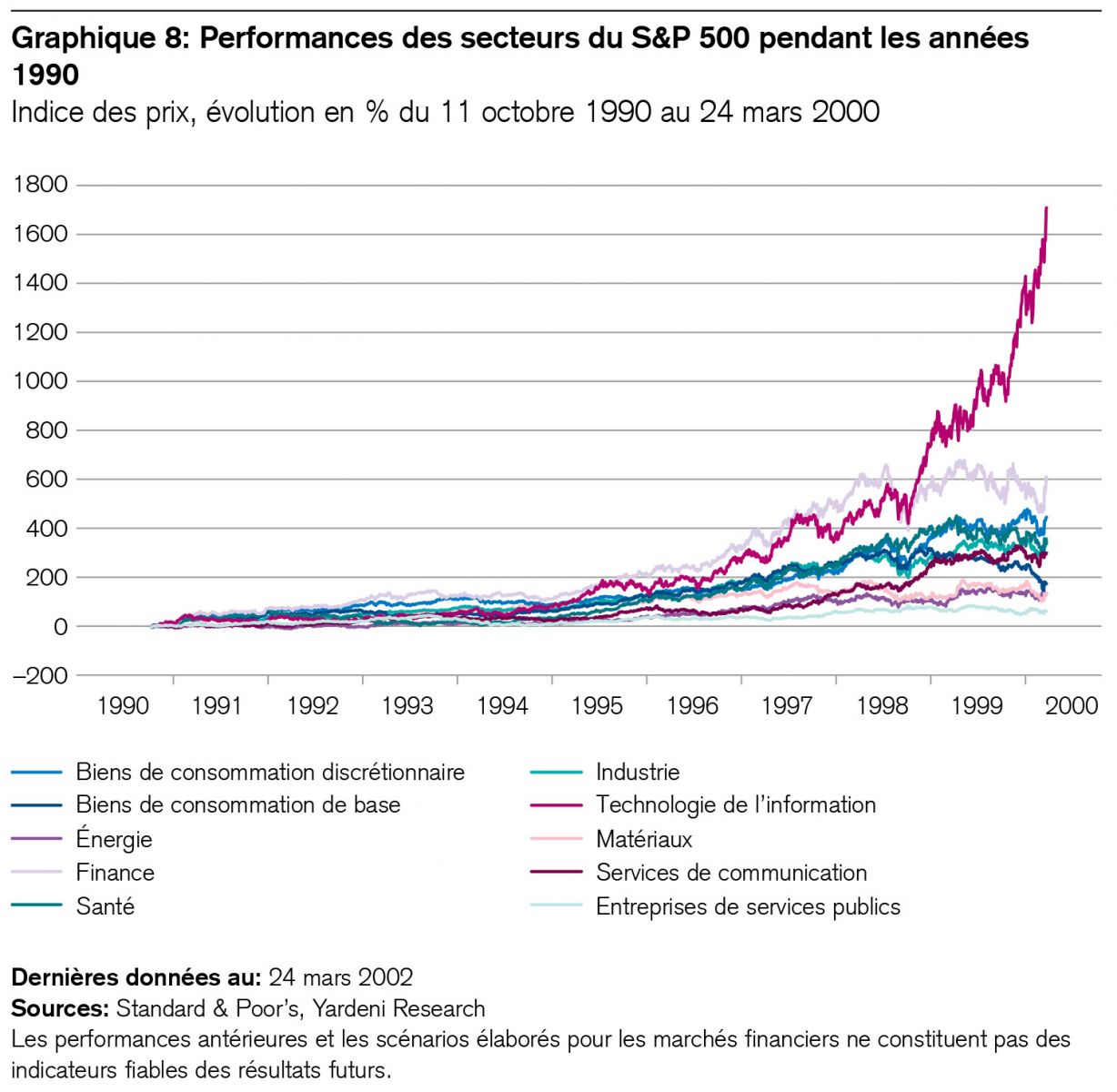

Les graphiques 6, 7 et 8 rappellent à nouveau trois expériences de la vie qui s’appliquent également aux investisseurs:

- «Le succès appelle le succès». En d’autres termes, lorsqu’une affaire marche bien d’emblée, il arrive qu’elle prenne un élan magique qui semble donner des ailes au succès, à l’instar peut-être de la récente victoire 8:2 du FC Bayern Munich sur le FC Barcelone, un club de classe internationale.

- «Rien n’est éternel.» Ce dicton s’applique aussi bien au succès boursier qu’à la vie. Alors que les valeurs technologiques ont fait bouger le monde comme des alchimistes au cours de la dernière décennie, c’est le secteur de l’énergie qui a dominé les années 2002 à 2007 (qui le croirait aujourd’hui?) avec une hausse de 242%, représentant dans ses meilleurs moments plus de 25% de la capitalisation boursière totale.

- «L’euphorie signe la fin de toute hausse.» Au cours des années 1990, les actions des technologies de l’information se sont envolées, comme Icare, jusqu’au soleil (+1697%). Le souvenir toujours très vif du krach qui a suivi (éclatement de la bulle Internet) est probablement l’une des raisons pour lesquelles les titres de ce secteur se négocient encore sur la base de valorisations relativement modérées.