Nous abordons ici la manière dont l’économie chinoise se réinvente ainsi que les opportunités et les risques actuels.

En Chine, les marchés boursiers bourdonnent comme une ruche, mais les placements dans le pays revêtent toujours un fort potentiel haussier, en particulier pour les investisseurs étrangers. Nous abordons ici la manière dont l’économie chinoise se réinvente ainsi que les opportunités et les risques actuels, car les «saines» tempêtes automnales qui ont a gité les marchés mondiaux cette semaine créent d’intéressantes perspectives en termes d’investissements. Voici un bref aperçu de ces derniers en lien avec l’empire du Milieu et des graphiques très éloquents.

Cette année, l’évolution de l’économie et des marchés boursiers chinois est inégalée, et ce à l’échelle internationale. L’indice directeur de Shenzhen caracole en tête des marchés actions du globe avec une progression de 24% depuis le début de l’année, juste derrière le Nasdaq (+28%)1. L’économie chinoise est non seulement la plus importante (en termes de parité de pouvoir d’achat), mais aussi la seule au monde qui générera une croissance positive en 2020 (voir graphique 1). Une bonne raison de discuter de ce marché souvent négligé par les investisseurs suisses, alors que nous le surpondérons de longue date, conformément à la House View du Credit Suisse.

.jpg)

Ce n’est pas seulement depuis la guerre commerciale avec les États-Unis ou depuis le début de la crise du coronavirus que la politique économique de Pékin est sous pression. L’éloignement des deux superpuissances remonte à bien plus longtemps. Néanmoins, l’économie chinoise pourrait ressortir plus forte que d’aucuns ne le pensent de son partenariat autrefois étroit avec les États-Unis ainsi que de l’actuelle Guerre des Roses.

De la guerre froide à la «Chimérica»

À la fin de la guerre froide, l’Occident et Pékin se sont entendus sur le fait que l’ouverture économique de la Chine, sa mondialisation et son adhésion à l’Organisation mondiale du commerce (OMC) étaient dans l’intérêt général et stratégique des deux parties, et même de la communauté internationale. La République populaire s’est profilée en pôle d’attraction presque féerique pour l’Occident: elle a pu fournir pratiquement tous les biens de consommation dans des quantités et à des prix inespérés. En outre, la Banque populaire de Chine (BPC) était disposée à réinvestir les excédents de la balance des opérations courantes (en augmentation rapide malgré la faiblesse des prix) dans des obligations du gouvernement des États-Unis. Ce «carrousel» a permis à la Chine non seulement de combler les déficits budgétaires américains croissants, mais également de maintenir les taux d’intérêt en dollars américains à un niveau bas, subventionnant ainsi les crédits à la consommation aux États-Unis. Cette symbiose historique «gagnant-gagnant», souvent appelée la «Chimérica», est à l’origine de la décennie d’or de la mondialisation.

Néanmoins, l’adhésion de la Chine à l’OMC en 2001 n’a pas seulement marqué le début prometteur de cette relation, mais a également constitué l’apogée institutionnelle de cette dernière, car les soldes divergents des balances courantes de ces deux partenaires inégaux que sont la Chine et les États-Unis ont d’emblée créé un équilibre fragile.

Crise financière mondiale: la fin d’une symbiose

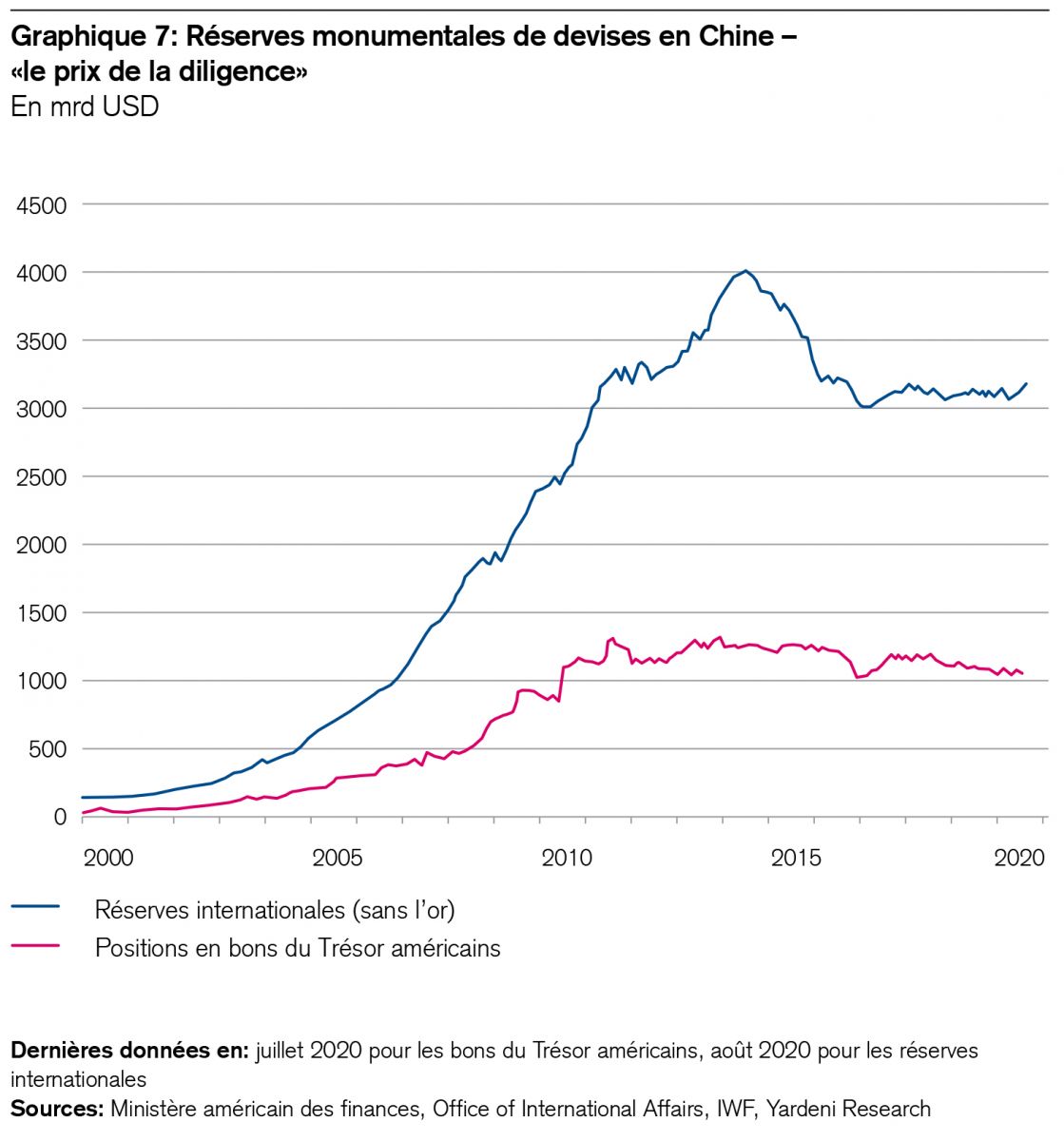

La crise financière mondiale de 2008 a irrémédiablement ébranlé la «Chimérica». La Chine s’est soudainement retrouvée prise dans la tourmente déclenchée par la plus grande crise de l’après-guerre dans le secteur financier occidental. Lorsqu’en 2011, les agences de notation américaines ont rétrogradé le rating de solvabilité des obligations du gouvernement américain, les dirigeants de Pékin ont réalisé que l’ascension de la Chine au rang de plus grand créancier étranger des États-Unis (jusqu’à ce jour) avait involontairement rendu un mauvais service à leur propre pays puisque son énorme position de plus de 1000 milliards de dollars en bons du Trésor américains est illiquide de par sa taille (voir graphique 7). C’est un paradoxe bien connu du secteur du crédit: souvent, le plus grand créancier n’est pas dans une position de force vis-à-vis de son débiteur, mais se trouve même dans une situation de faiblesse. En effet, les débiteurs identifient rapidement la contrainte à laquelle est exposé le plus gros créancier lorsque la dette en question devient si importante pour ce dernier qu’il n’a pas d’autre alternative que de la réduire en cas de marasme. En résumé, la crise financière mondiale a creusé un fossé profond, bien que sous-estimé, entre les intérêts américains et chinois, autrefois symbiotiques.

Par conséquent, les deux pays ont élaboré des stratégies de politique économique de plus en plus concurrentes. Avec son approche du «pivot asiatique», Barack Obama a fait un geste diplomatique envers les rivaux de la Chine en Asie du Sud-Est, snobant ainsi Pékin. Xi Jinping a réagi en donnant des réponses géostratégiques avec son initiative de la nouvelle route de la soie («One Belt, One Road» / OBOR) et son treizième plan quinquennal («Made in China»). Ces deux mesures devaient réduire la dépendance financière de la Chine vis-à-vis de son principal débiteur, les États-Unis, 1) en stimulant la demande intérieure et 2) en réaffectant ses énormes réserves de devises étrangères à des projets OBOR, le but étant de resserrer, le long de l’ancienne route de la soie, les liens de l’empire du Milieu avec l’Europe et l’Asie centrale, mais aussi avec l’Afrique.

Stratégie chinoise de la double circulation

Dans ce contexte, le conflit commercial sino-américain n’a rien de vraiment nouveau, mais constitue plutôt l’escalade d’une rivalité stratégique de longue date. En outre, il est aujourd’hui considérablement aggravé par la pandémie, la crise économique et la campagne électorale américaine. L’histoire explique néanmoins pourquoi la Chine, grâce à sa stratégie de «double circulation»2 (une expansion de son plan quinquennal «Made in China»), a pu réagir de manière aussi efficace à la récession induite par la période de confinement. Cette stratégie se fonde sur deux moteurs économiques d’avenir: premièrement, le développement stratégique d’importants marchés d’exportation (surtout en Europe et en Asie du Sud-Est); deuxièmement, la stimulation de la demande intérieure par le biais de la sécurisation de l’emploi et du renforcement des systèmes de retraite, ainsi que par le développement ciblé de secteurs clés tels que la technologie, la santé ou encore les énergies renouvelables. Dans ces domaines, Pékin soutient les champions nationaux tout en s’appuyant sur le pouvoir supérieur de la libre concurrence.

Le gouvernement fait ainsi un compromis typiquement chinois entre une politique sectorielle et un capitalisme d’État libéral. On reconnaît bien là la signature du très expérimenté économiste Liu He, ancien élève de Harvard. C’est l’un des plus importants conseillers économiques du président Xi Jinping, et il est vice-premier ministre de la République populaire depuis 2018.

La réponse de la politique économique chinoise à la crise est donc presque à l’opposé de celle des États-Unis ou de l’Europe. Alors que les pays industrialisés ont principalement compensé les pertes d’emplois par le paiement de compensations, la Chine est parvenue à se concentrer sur l’offre, à un coût remarquablement bas. En effet, elle ne peut tout simplement pas se permettre de verser des compensations comme le font les États-Unis. Et il se trouve que cette approche porte ses fruits, avec une hausse simultanée de l’offre et de la demande (de plus en plus financée par le crédit).

Selon le Bureau national chinois des statistiques, la part de la demande intérieure dans le PIB de la République populaire est ainsi passée de 35 à 60%, un pas important vers l’émancipation de l’économie du pays. D’après la Banque mondiale, le revenu par habitant de la Chine en 2019 a atteint pour la première fois l’équivalent de 10'000 francs suisses, ce qui met également en évidence l’énorme potentiel de consommation de l’empire du Milieu, avec ses 1,4 milliard d’habitants.

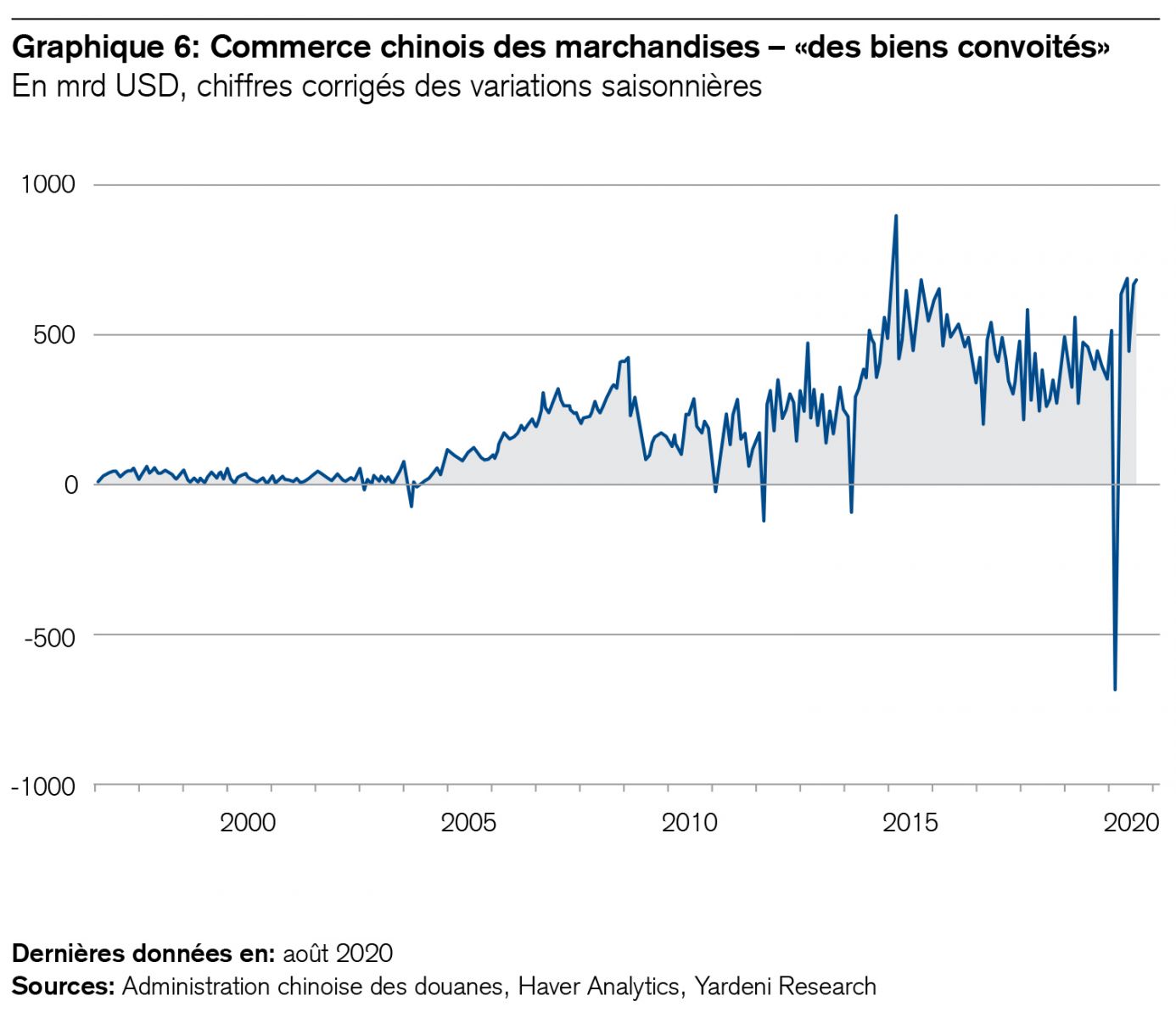

En 2019, le gouvernement a en outre investi l’équivalent de deux milliards de francs suisses dans six nouvelles zones de libre-échange à l’étranger, et il a annoncé cette année l’ouverture d’une septième. Pour structurer son commerce extérieur de manière stratégique, la Chine a revu la répartition de ses importations, celles provenant de l’Union européenne (133 milliards de dollars) étant plus de deux fois supérieures, en termes de chiffre d’affaires, à celles émanant des États-Unis (67 milliards de dollars3) depuis le début de 2020. Elle continue néanmoins à générer d’importants excédents de sa balance courante (293 milliards de dollars avec les États-Unis, 149 milliards de dollars avec l’UE, par an).

Enfin, en développant son réseau 5G, la Chine offre à son champion national Huawei une opportunité de compenser sa perte de parts de marché aux États-Unis, pour ne citer qu’un exemple tiré des TI qui illustre les activités de soutien déployées par Pékin. Dans le domaine des énergies renouvelables, la République populaire fait progresser la recherche, la production et la distribution de manière systématique afin de renforcer sa position de leader mondial dans la transition énergétique. Elle produit 45% des éoliennes, 69% des batteries lithium-ion et 60% des modules photovoltaïques du monde.

Tout cela met en évidence pourquoi les investisseurs européens devraient accorder plus d’attention et plus de poids aux marchés boursiers chinois qu’ils ne le font souvent.

Le marché boursier chinois est le deuxième plus grand du monde. Il comprend plus de 3500 titres cotés pour une capitalisation correspondant à presque 10'000 milliards de francs suisses. Ce montant est environ 5 fois supérieur à la capitalisation du marché allemand et environ 6 fois supérieur à celle de la SIX helvétique. Alors que les actions chinoises cotées à Hong Kong, tout comme les équivalents d’actions (certificats de dépôt / ADR) cotés aux États-Unis, se trouvent en bonne partie dans les mains des investisseurs institutionnels, ce sont les investisseurs privés qui détiennent majoritairement les titres cotés à Shanghai ou à Shenzhen, bien que la part des fonds de pension chinois augmente chaque année. Il s’agit là d’une particularité spécifique au marché boursier de Chine continentale, qui réduit sa corrélation avec les marchés boursiers mondiaux et lui confère donc un attrait supplémentaire en termes de diversification.

Perspectives de forte croissance des bénéfices

À moyen terme, nous pensons que les actions chinoises pourraient dégager des rendements d’environ 9 à 10%4, car l’économie du pays devrait rester l’une des plus dynamiques au monde. Les analystes des entreprises prévoient une croissance moyenne des bénéfices qualitativement attractive de 18,5% pour 2021. Le niveau modéré des valorisations, la part élevée des entreprises technologiques (50%) et les marchés chinois à croissance structurelle tels que les infrastructures 5G, les soins de santé, les biens de consommation, les jeux électroniques ou encore l’e-commerce justifieraient en fait une prime de valorisation par rapport aux autres pays émergents. À cela s’ajoutent deux facteurs: le grand marché intérieur, qui est loin d’être saturé, et le processus de transition vers une économie plus durable, c’est-à-dire moins dépendante des exportations.

La libéralisation du marché financier attire les investisseurs étrangers

Le fait que le gouvernement de Pékin ait opéré des réformes durables sur le marché financier montre à quel point il souhaite l’ouvrir et le rendre performant, lui conférant ainsi un attrait accru pour les investisseurs étrangers5. La bourse chinoise représente actuellement 42% de l’ensemble des marchés actions des pays émergents6 – mais seulement 5% de la capitalisation boursière mondiale, dans laquelle les actions américaines prédominent (67%). Mais le poids de la Chine dans celle-ci devrait augmenter.

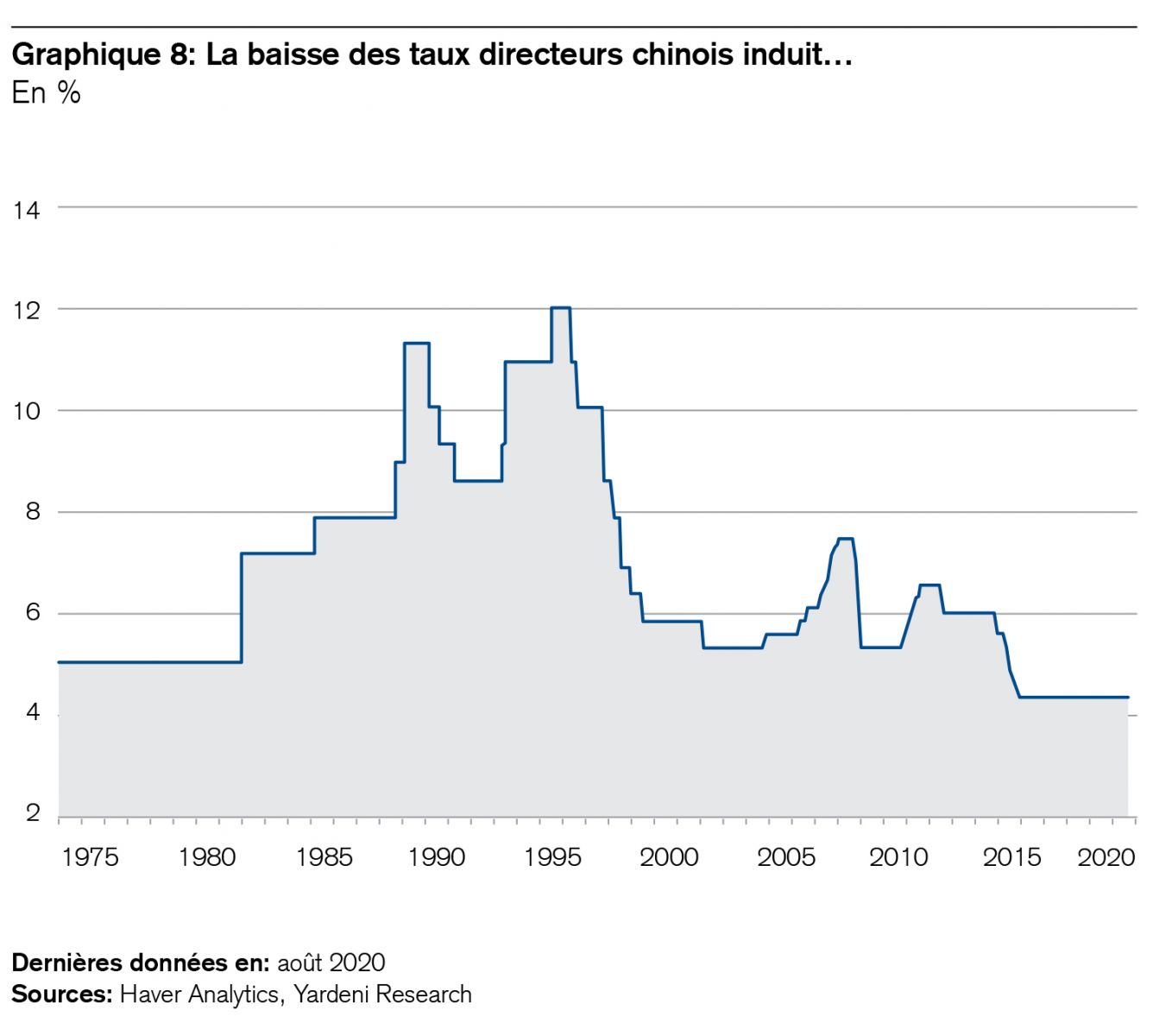

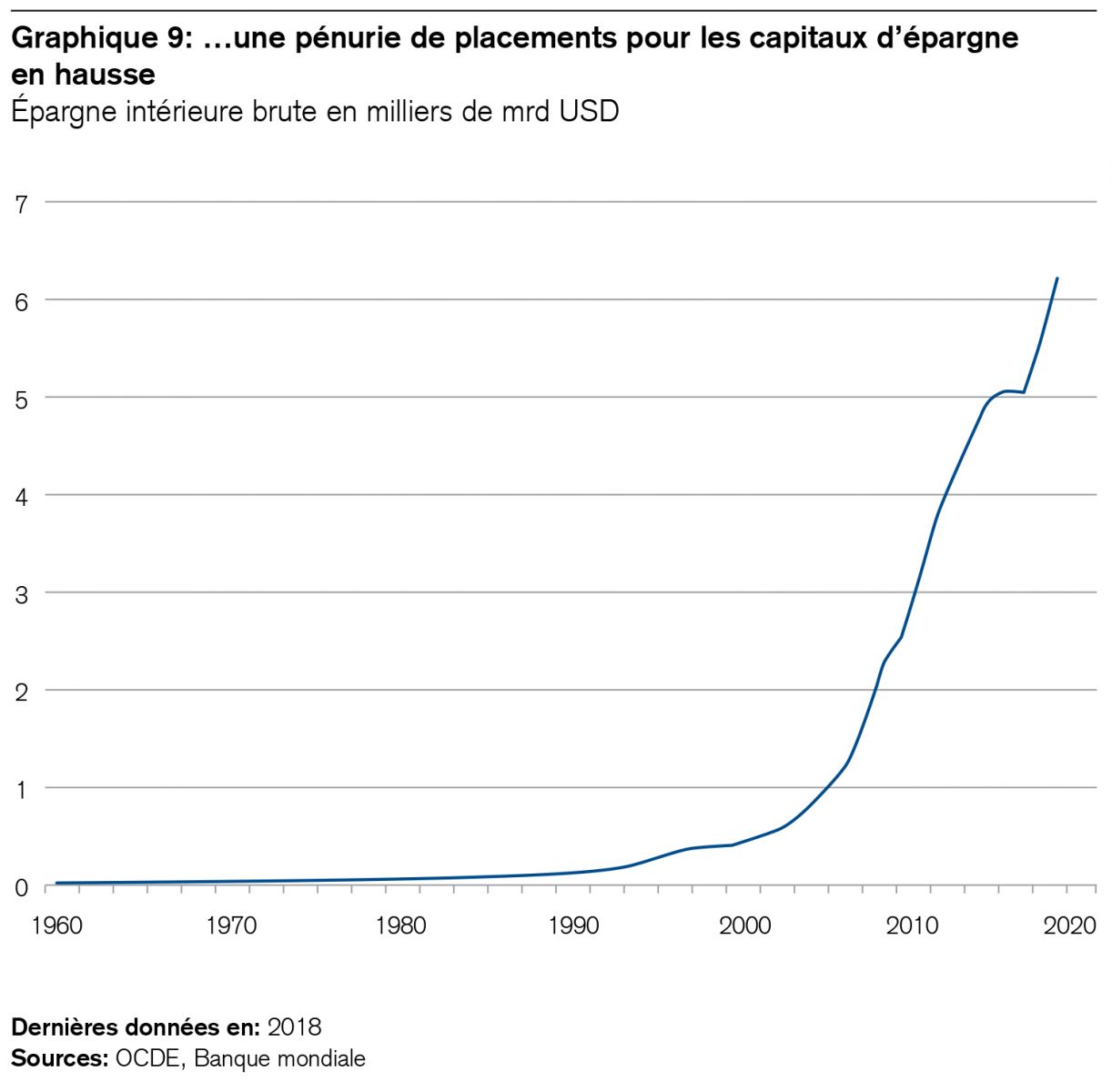

En effet, compte tenu des relations tendues entre Pékin et Washington, les entreprises chinoises se financeront de moins en moins sur le marché des capitaux américain. Parallèlement, leur gouvernement stimule de manière ciblée la croissance du marché des capitaux intérieur. Rien d’étonnant à cela, car l’épargne privée en Chine a été multipliée par 12 depuis que le pays a adhéré à l’OMC, passant de l’équivalent de quelque 460 milliards de francs suisses à 5700 milliards aujourd’hui (voir graphique 9). Or, ce capital est en quête de placements étant donné la baisse des taux d’intérêt sur l’épargne (voir graphique 8). Ce facteur à lui seul explique déjà pourquoi il y aura plus d’introductions en bourse en Chine que dans tout autre pays ces prochaines années. En résumé, le poids de l’empire du Milieu dans le MSCI World est susceptible d’augmenter à l’avenir, une opportunité dont les investisseurs étrangers devraient profiter par le biais d’organismes de placement collectif appropriés.

Les opportunités l’emportent sur les risques

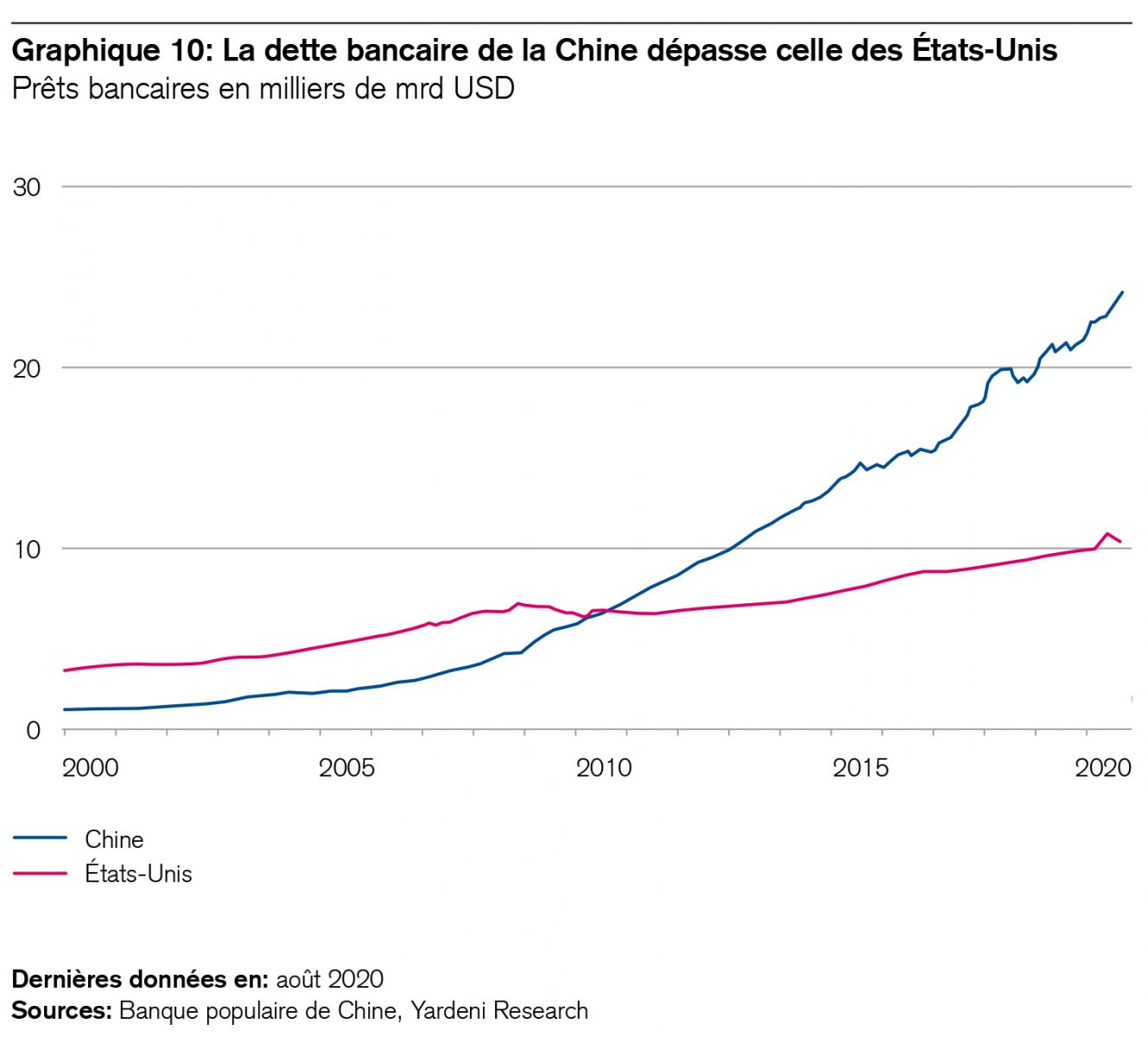

Bien sûr, il est évident que les investissements en République populaire présentent des risques. Les tensions géopolitiques avec les États-Unis ont des répercussions négatives. Des points de friction tels que Hong Kong, Taïwan et la mer de Chine méridionale peuvent être sources de malentendus et d’erreurs de calcul géopolitiques aux conséquences potentiellement importantes. En outre, la dette bancaire pèse lourd en Chine (voir graphique 10). Bien que l’endettement public soit relativement faible et que la marge de manoeuvre soit considérable dans la politique monétaire, il est fort probable qu’une partie de la dette privée sera nationalisée lors de la prochaine crise. La Chine ne fait pas exception à cette règle, mais nous pensons que les nombreuses opportunités qu’elle offre devraient permettre à ses marchés boursiers de rester attrayants.

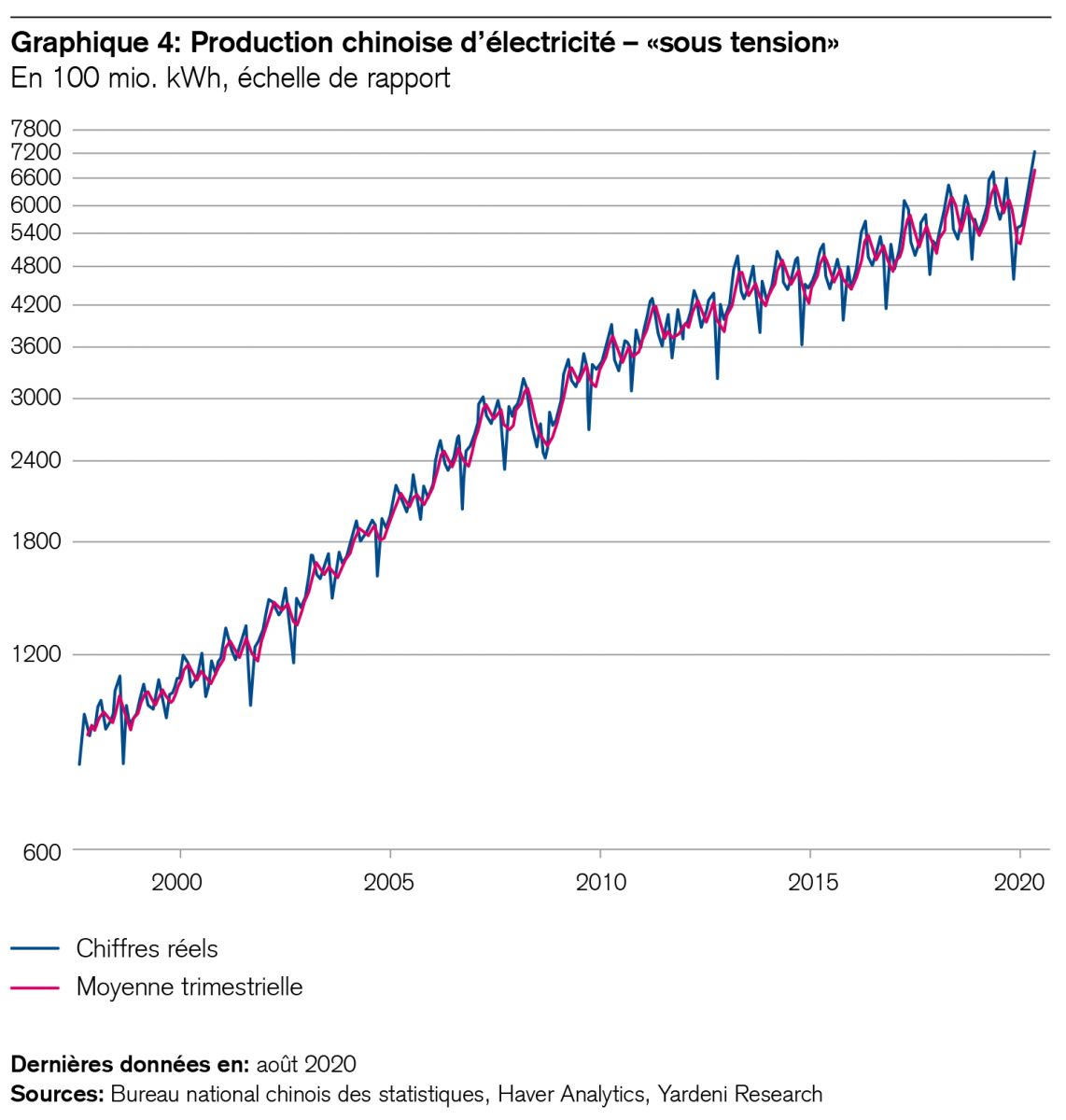

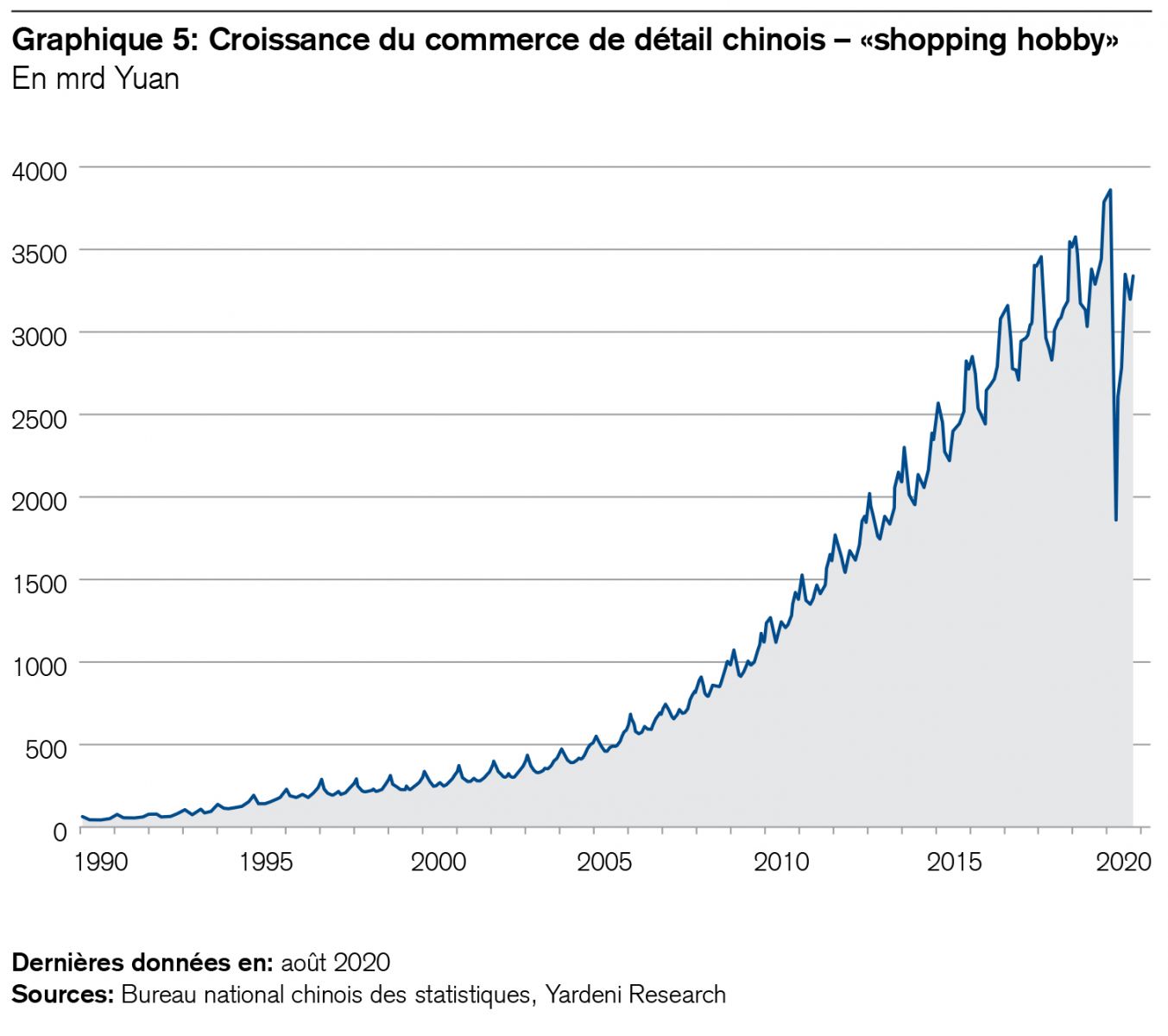

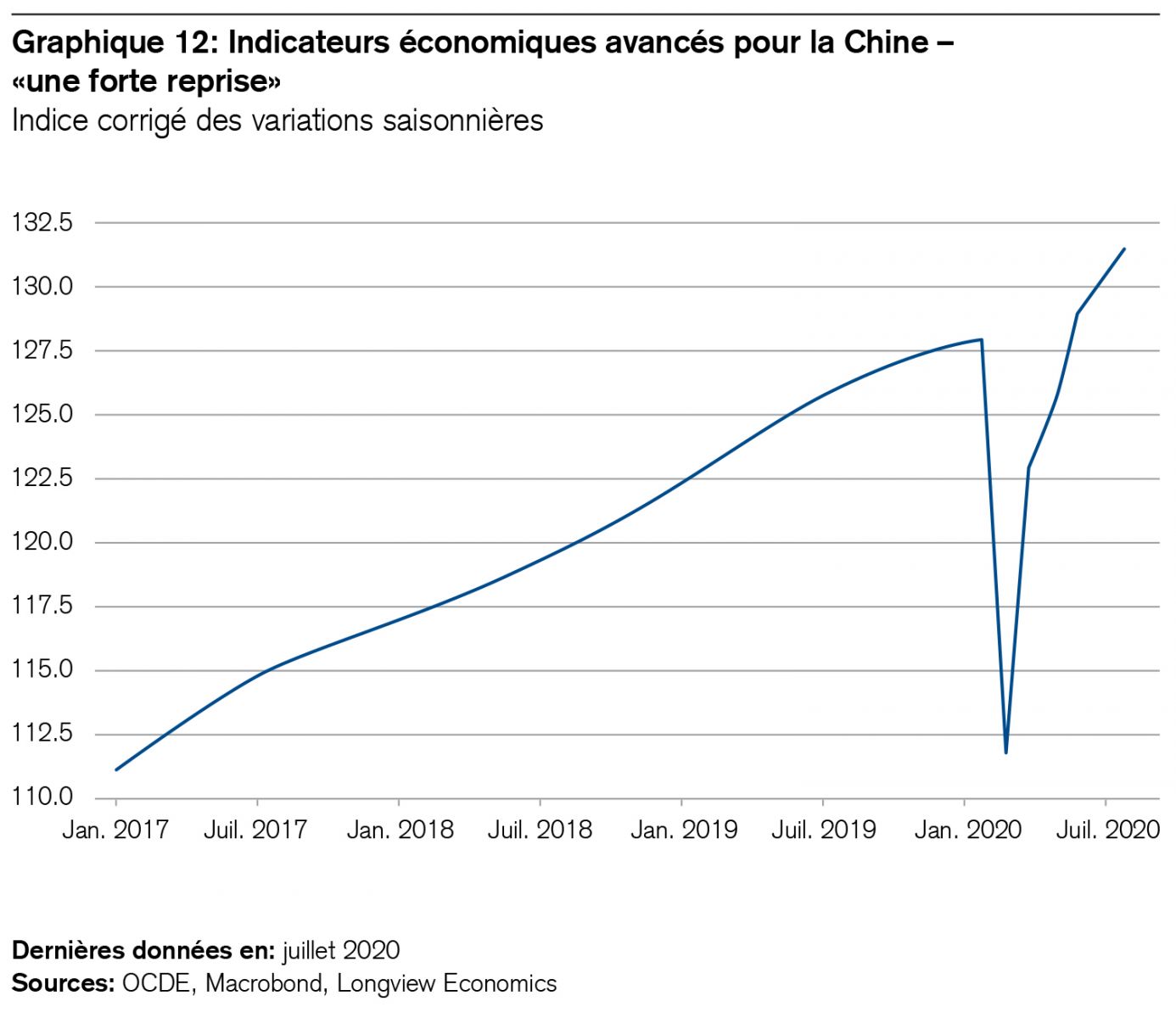

Pour comprendre les opportunités et la puissance de la Chine, il est utile de jeter un coup d’oeil aux indicateurs clés (de performance). Les graphiques sont souvent plus éloquents que de longs discours.

.jpg)

.jpg)