Les indices de volatilité et les spreads évoluent au rythme des taux, par vagues successives. Ils sont actuellement dans un creux mais, paradoxalement, la probabilité d'une période de turbulences est devenue élevée. Les stratégies et actifs défensifs auront l'avantage dès la prochaine vague.

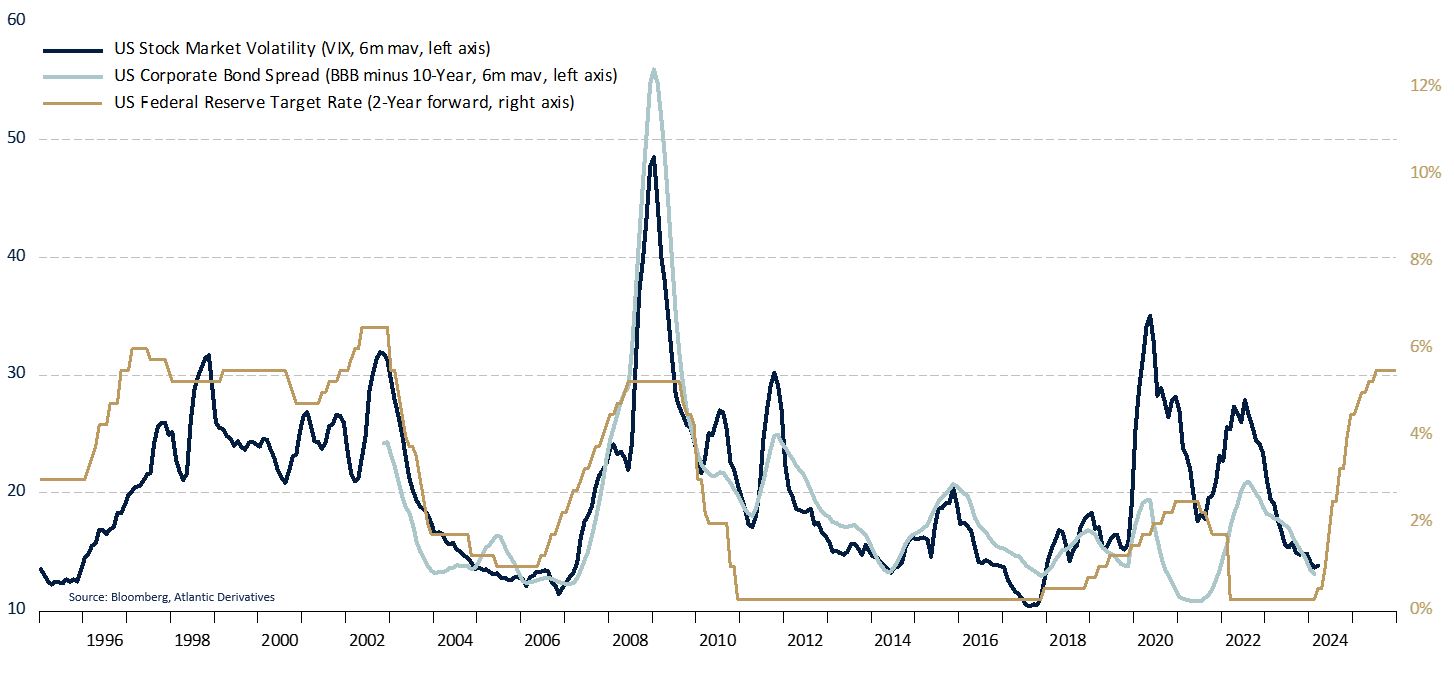

Depuis octobre 2022, les investisseurs acceptent de prendre davantage de risques dans leurs placements financiers. Cette meilleure tolérance à l'incertitude, surnommée «risk-on», a permis la progression régulière des marchés actions, ceux-ci s'arrogeant quelque 50% en à peine plus de 18 mois. La confiance des investisseurs est également visible dans les indices de volatilité et sur les marchés obligataires. La dispersion des titres cotés (VIX), mesurée par l'écart-type des performances des 503 actions composant l'indice S&P, est désormais proche de ses plus bas niveaux historiques. Quant aux écarts de rendements entre les obligations d'entreprises et les bons du Trésor, ils se sont littéralement écrasés. La prime allouée aux détenteurs de corporates a rarement été aussi faible pour le risque additionnel de défaut qu'ils encourent (cf. Graphique 1).

Graphique 1 – Ecart de rendements obligataires, volatilité des actions & taux directeurs de la Réserve fédérale

Source: Bloomberg, Atlantic Derivatives

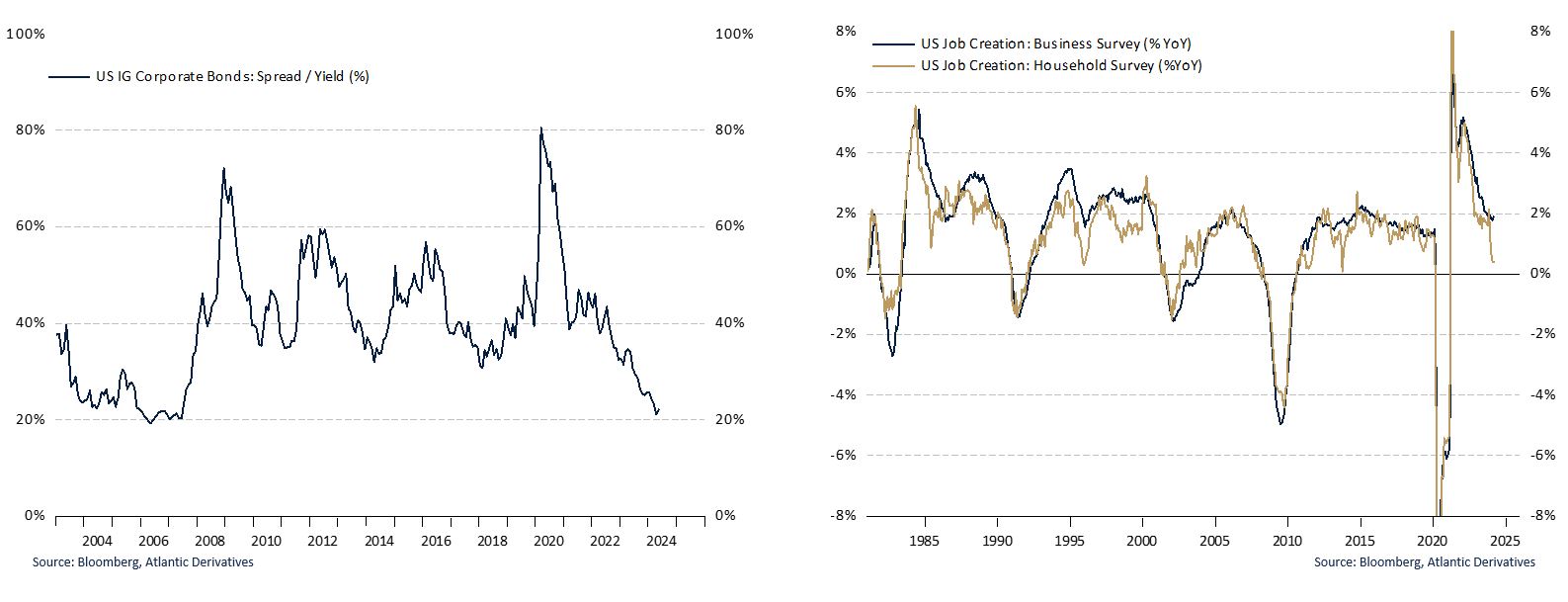

La faiblesse de ces spreads est d'autant plus frappante que le rendement de l'actif «sans risque» a fortement progressé au cours des dernières années. Le meilleur moyen d'illustrer ce phénomène est de calculer la contribution des spreads en pourcentage du rendement total délivré par les obligations d'entreprises. Le poids du spread n'a quasiment jamais été si minuscule (cf. graphique 2).

Graphiques 2 & 3 – Poids du spread dans le taux des obligations corporates & création d'emplois aux Etats-Unis

Source: Bloomberg, Atlantic Derivatives

Au-delà du fait que la tolérance des investisseurs aux incertitudes et au stress n'est pas linéaire, et qu'un environnement «risk-on» peut très rapidement basculer en «risk-off», deux facteurs macroéconomiques incitent à la vigilance:

- L'activité économique ralentit, notamment les créations d'emplois (cf. graphique 3), ce qui pourrait faire chuter les indicateurs avancés d'activité, avant-même qu'ils aient réussi à s'installer en zone d'expansion. Moins de croissance signifiant moins de revenus pour les entreprises, la capacité de ces dernières à rémunérer les actionnaires et à rembourser leurs dettes se détériorerait. Ainsi, la volatilité et les spreads de crédit augmenteraient.

- La politique monétaire est restrictive, de manière à lutter contre le dérapage de l'inflation. La rigueur des banques centrales a tendance à provoquer des périodes de turbulences sur les marchés financiers (cf. graphique 1). Au vu de la rapidité et de l'amplitude du mouvement de hausse des taux directeurs, il est très probable que la volatilité et les spreads rebondissent durablement au cours des deux prochaines années.

C'est lorsque la mer est anormalement calme que le marin doit identifier les ports de repli. Pour les investisseurs, il s'agit de considérer les obligations souveraines et les stratégies de couverture optionnelles avant qu'une tempête économique et financière favorise durablement l'écartement des spreads et un régime de volatilité plus élevé.