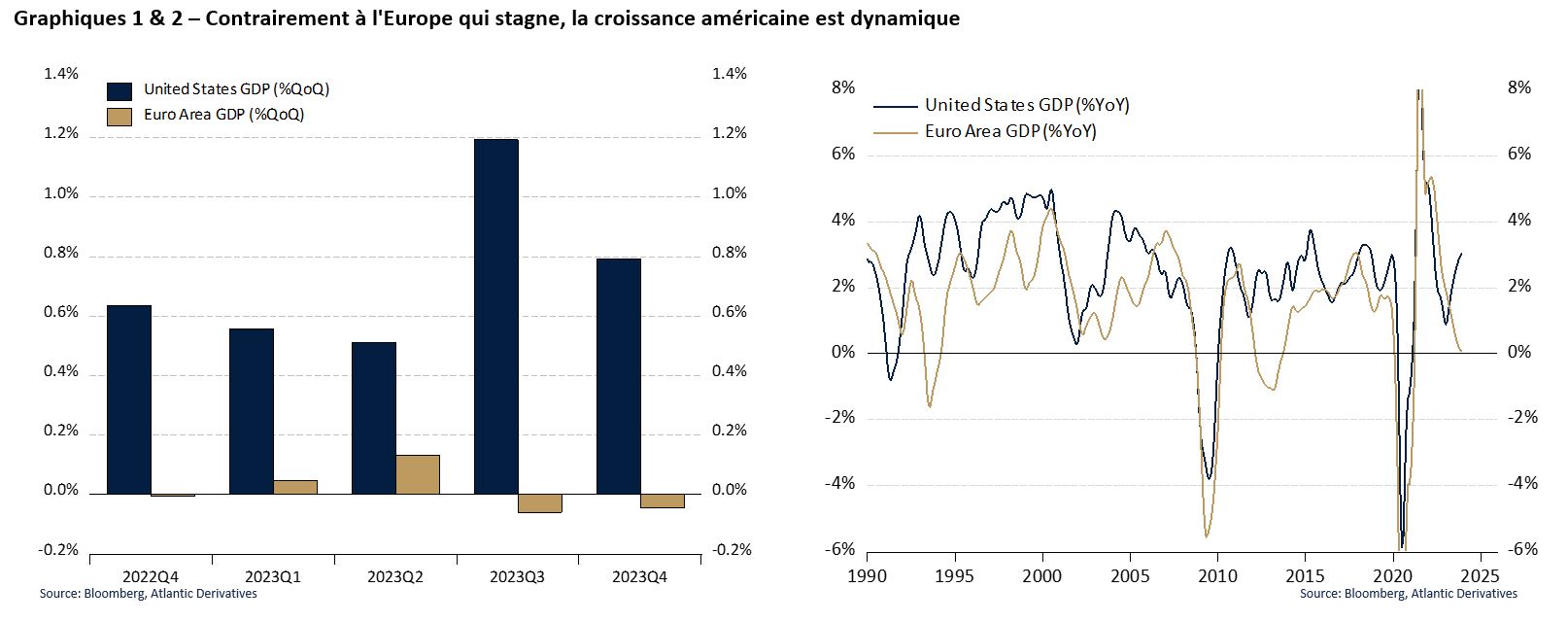

L'économie américaine ne cesse de surprendre positivement, affichant un rythme de croissance relativement soutenu depuis la mini-récession du premier semestre 2022. Depuis quelques trimestres, la progression de l'activité économique a même de quoi faire pâlir d'envie les principaux pays développés de la planète. Le marché de l'emploi est toujours en croissance, tandis que la productivité enregistre des gains après plusieurs trimestres de contraction. La vigueur de l'économie américaine est encore plus frappante lorsqu'elle est comparée à celle de la Zone Euro, qui stagne littéralement depuis cinq trimestres consécutifs (cf. graphique 1). Certes, un tel écart a déjà été constaté à plusieurs reprises par le passé (cf. graphique 2), mais les investisseurs sont en droit de se demander s'il tient du miracle ou si l'Oncle Sam possède un avantage justifiable et durable?

Le point sur lequel tout le monde s'accorde, mais sans forcément en mesurer l’ampleur, concerne le déficit public américain. L'écart entre les dépenses de l'Etat (système de santé, retraites, défense, éducation, etc.) et les revenus qu'il perçoit (impôts et taxes) a rarement été autant déséquilibré. Habituellement, c'est l'Europe qui est connue pour le caractère structurel et complaisant de ses déficits publics, en lien avec ses politiques budgétaires ultra-interventionnistes. Pourtant, force est de constater que, depuis 15 ans et la crise des subprimes, les finances publiques ont été nettement plus déficitaires aux Etats-Unis que sur le Vieux Continent. La pandémie de Covid-19 a même eu tendance à accentuer les écarts. L'an dernier, par exemple, les Etats-Unis ont affiché un déséquilibre budgétaire équivalent à 7,5% du PIB, contre 2.9% dans la Zone Euro. Si l'administration Trump cherchait à réduire les impôts des entreprises et des ménages, l'administration Biden vise à accroître les dépenses et subventions pour soutenir ces mêmes agents économiques. Dans les deux cas, la conséquence est similaire: le déficit public se creuse. L'Etat vit au-dessus de ses moyens.

La plupart des investisseurs ayant soigneusement rangé leurs livres de macroéconomie au grenier, rappelons brièvement qu'il existe deux sortes de déficits publics: le bon et le mauvais.

- Le premier vise à améliorer la productivité marginale du capital privé (ponts, autoroutes, hôpitaux, système éducatif, etc.) et donc la production de long terme; il constitue un investissement profitable.

- A contrario, le deuxième consiste à dépenser aujourd'hui les revenus de demain; il s'agit d'un "emprunt" effectué auprès des générations futures.

Si le mauvais déficit peut être temporairement envisagé, de manière à éviter une crise systémique ou à relancer la dynamique de croissance lors d'une récession, il doit absolument conserver un caractère exceptionnel. S'il devient récurrent, une partie de ce déficit sera consacrée à des projets peu rentables. Concrètement, 1% de déficit génèrera moins de 1% de croissance. C'est ce qui se produit depuis 2016. Pire encore, le mauvais déficit amoindrit la croissance de long terme, à l'exact opposé du bon déficit, car les charges d'intérêt qui pèsent sur la dette souveraine finissent par freiner la capacité de dépense de l'Etat.

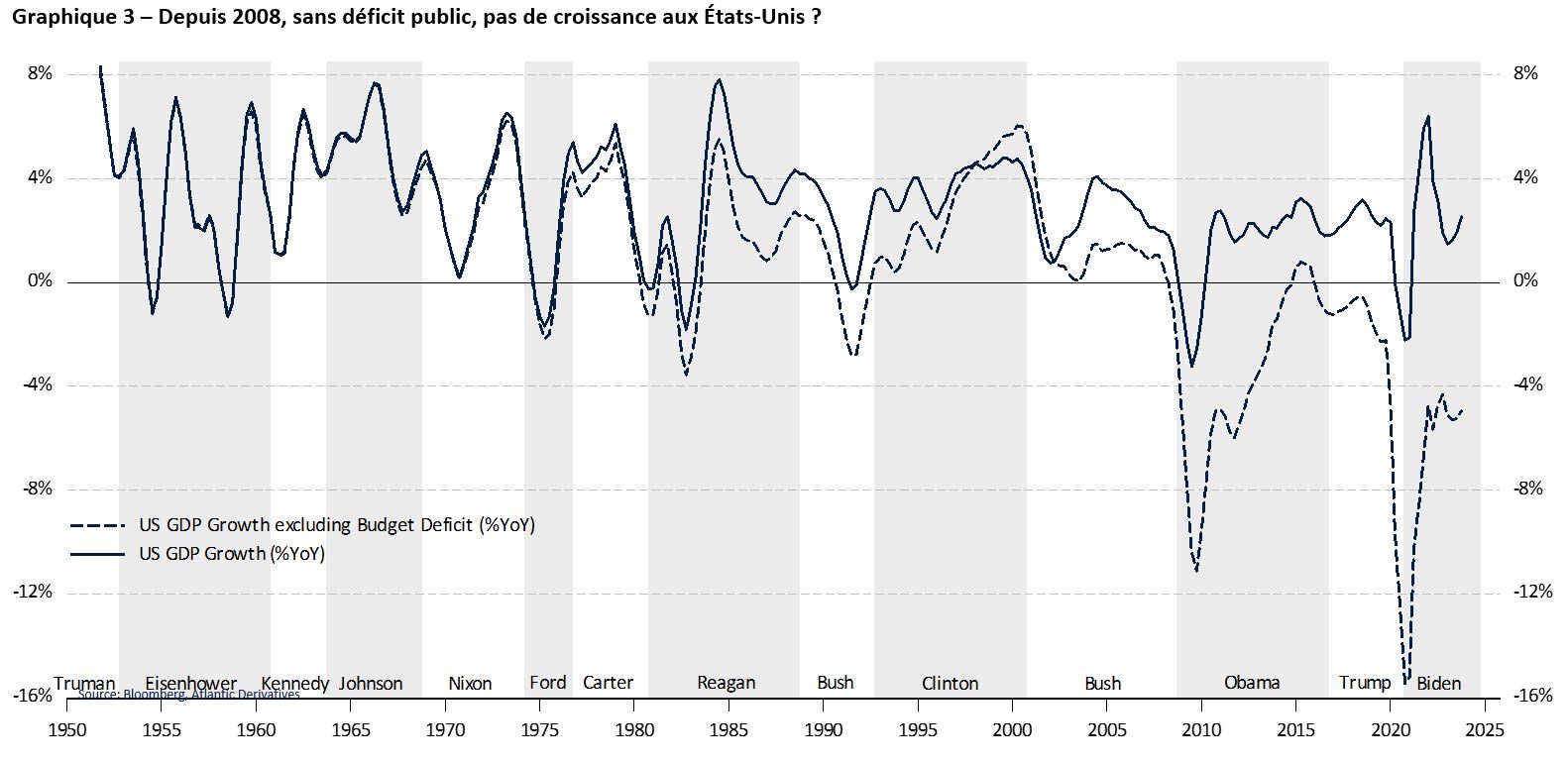

Les dépenses du gouvernement peuvent être visibles directement mais aussi indirectement, par l'intermédiaire des entreprises et des ménages qui vont dépenser les montants dont ils ont bénéficié. Dans le cas américain, environ 60% du budget du gouvernement fédéral est consacré à des paiements aux ménages ou en leur faveur, tandis que 69% du PIB est constitué de dépenses de consommation. Il est assez facile de relier les deux ratios: les déficits publics conduisent à une consommation qui n'aurait pas lieu sans eux, et donc à un gonflement artificiel du PIB. En prenant la relation dans l'autre sens, il est ainsi possible de constater que, depuis 2008, sans les déficits concédés par l'administration publique, la croissance américaine aurait été négative (cf. graphique 3).