Macro Pulse d’Indosuez WM. Une chose est sûre: les réunions des principales banques centrales devraient montrer de plus en plus de divergences.

.jpg)

Cette semaine sera l'une des plus chargées de l'année, les principales banques centrales s'exprimant sur leurs politiques monétaires pour les mois à venir. Parmi elles, la réunion de la Réserve fédérale américaine aura lieu mercredi et celles de la Banque centrale européenne et de la Banque d'Angleterre jeudi. Si certaines économies sont confrontées à un dilemme entre une inflation élevée et des perspectives de croissance potentiellement plus faibles l'année prochaine, une chose est sûre: les réunions des principales banques centrales devraient montrer de plus en plus de divergences.

De l'autre côté de l'Atlantique, la Fed devrait adopter une position plus hawkish que lors des réunions précédentes. La récente hausse des prix a en effet rendu certains membres de la Fed plus loquaces sur le sujet et les nouveaux points de la Fed devraient témoigner de ce ton plus hawkish: les projections du FOMC sur les taux d’intérêts pourraient en effet intégrer une hausse de 50 points de base pour 2022 et 1.75 pour 2023 et 2.5 pour 2024, ce qui rendrait les perspectives de taux pour 2024 plus proche des prévisions à long terme de 2,5%.

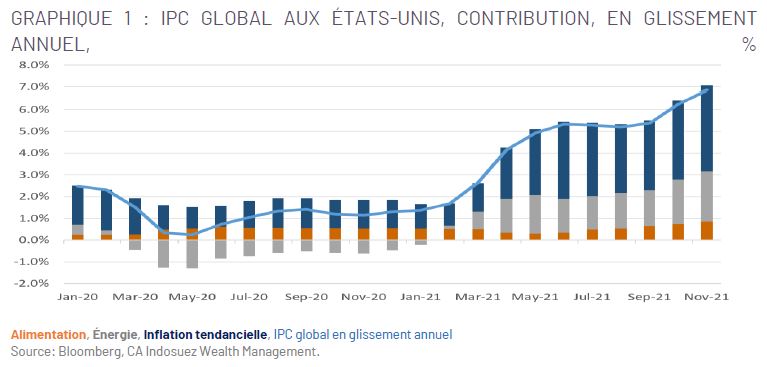

L'inflation américaine continue effectivement d'augmenter, atteignant 6,8% en novembre (voir graphique 1), le niveau le plus élevé depuis 1982. L'inflation de base a également augmenté, à 4,9%, et sa base est désormais plus large. D'un mois sur l'autre, l'inflation hors alimentation et énergie s'établit à 0,5%, soit près de 6% sur une base annualisée, reflétant la hausse des salaires et des prix de l'immobilier.

Cependant, cette impression d'inflation supérieure aux attentes n'a pas fait dérailler les points morts d'inflation à 5 ans qui se sont retournés ces dernières semaines après avoir doublé au cours des douze derniers mois. Cela peut être interprété de deux façons:

- Le marché achète l'idée que l'inflation atteint un pic;

- Le marché donne plus de crédit à la Fed sur sa volonté de réduire l'inflation dans les deux prochaines années.

Dans un tel environnement, il est effectivement essentiel que la Fed ancre les anticipations d'inflation. Le président Powell a récemment modifié son point de vue sur l'inflation en déclarant qu'il ne fallait plus la considérer comme transitoire. En conséquence, la banque centrale pourrait accélérer le tapering et finaliser le processus d'ici le printemps, ouvrant la voie à des hausses de taux au second semestre 2022.

Changer le langage sur l'inflation et le rythme du tapering peut être interprété comme un signal aux marchés que la Fed prend les choses au sérieux et n'apparaît pas comme perdant le contrôle sur celle-ci.

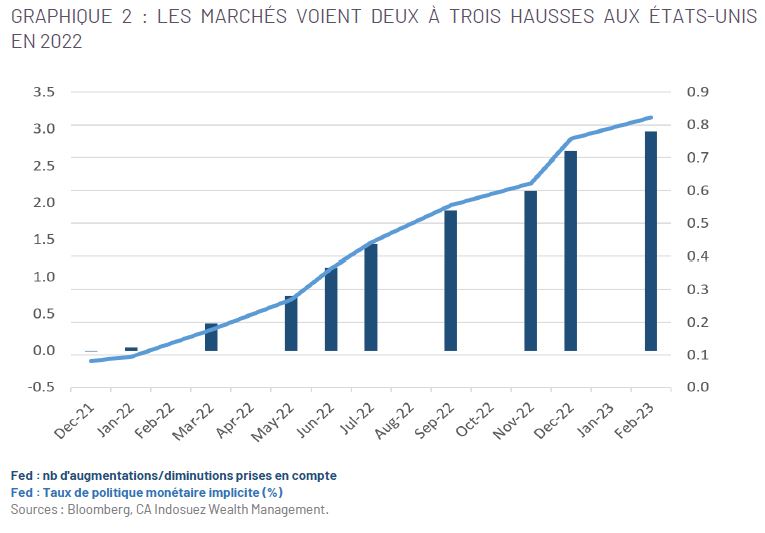

Aujourd'hui, les marchés voient davantage de hausses de taux en 2022 (voir graphique 2) que ce que reflétaient les graphiques à points de la Fed en septembre dernier; les marchés sont plus proches des graphiques à points de la Fed pour 2024, mais restent en deçà des projections de la Fed concernant les taux d'intérêt à plus long terme, qui s'établissent à 2,5%.

Cependant, la Fed est probablement confrontée à un dilemme. À l'heure où les économistes revoient à la baisse leurs perspectives de croissance pour les États-Unis (nous prévoyons que la croissance s'établira autour de 3,5% en 2022), il est tout aussi important que la Fed n’affecte pas la reprise économique qui est déjà confrontée aux pressions sur les chaînes d'approvisionnement et à l'incertitude causée par le variant Omicron.

À ce titre, au-delà des perspectives de tapering, ce qui sera intéressant sera la publication des projections de la Fed sur la croissance, le chômage et l'inflation pour les années à venir et ce que nous pourrions en déduire en termes de perspectives de taux d'intérêt. Très probablement, la Fed abaissera sa prévision du taux de chômage pour décembre-22 vers 3,5% et pourrait ajuster à la hausse sa projection de l'inflation de base pour l'année prochaine autour ou au-dessus de 2,5% (contre 2,3% dans la prévision de septembre). Cet ajustement pourrait justifier une accélération du tapering et préparer les premières hausses de taux en 2022.

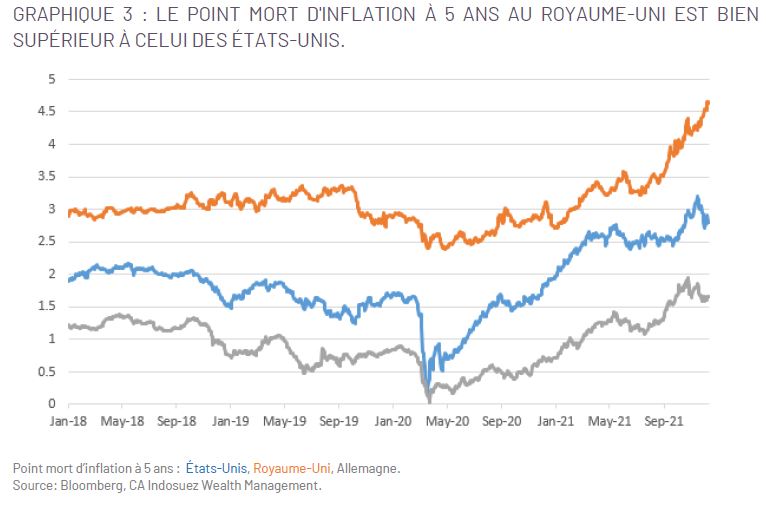

En Europe, la Banque d'Angleterre devrait rester sur la ligne de fuite, avec une économie probablement plus sensible aux restrictions liées au variant Omicron. Le pays pourrait notamment être confronté à un risque de baisse de l'activité économique, car la situation sanitaire s'aggrave: le gouvernement britannique a relevé son niveau d'alerte de 3 à 4 au cours du week-end, ce qui traduit une certaine pression sur les services publics et de santé. Sur les marchés à revenu fixe, les restrictions liées au variant Omicron se traduisent par une baisse de la probabilité de hausse des taux par la BoE. Cette dernière passe de plus de 50% à 30% dans un délai d'une semaine. En guise de conclusion, cela reflète également le dilemme de la banque centrale étant donné que le point mort d'inflation à 5 ans du Royaume-Uni se situe actuellement à 4,6%, bien au-dessus du niveau de celui des États-Unis (voir graphique 3). Cette pression inflationniste se ressent également sur le marché de l'emploi au Royaume-Uni, avec des salaires qui augmentent de plus de 4% en glissement annuel et des offres d'emploi 50% plus élevées que le niveau pré-COVID. Cela peut également refléter les implications du Brexit, rappelant que la sortie d'une zone de marché libre est inflationniste.

Dans la zone euro, le variant Omicron peut s’avérer une bonne raison de rester accommodant malgré une inflation supérieure aux objectifs de la BCE. En effet, les derniers chiffres de l'inflation (4,9% pour l'inflation globale et 2,6% pour l'inflation sous-jacente en novembre) ont largement dépassé les prévisions de la BCE et pourraient faire du bruit au sein de la Commission, avec des pressions pour une normalisation.

Néanmoins, en fin de compte, la divergence entre la Banque centrale européenne et la Réserve fédérale américaine devrait s'accentuer en 2022, avec aucune hausse de taux attendue dans un avenir prévisible du côté de la BCE. En particulier, la banque centrale se concentrera probablement uniquement sur le pilotage de sa politique monétaire afin d'éviter une augmentation des spreads périphériques, 2022 étant l'année du passage des programmes d'achat d'actifs de PEPP à APP.

Il est clair que le rythme de croissance, l'amélioration du marché du travail et les chiffres actuels de l'inflation ne justifient pourtant pas vraiment de laisser les taux d'intérêt en territoire négatif. Mais il existe de nettes divergences avec la situation aux États-Unis:

- premièrement sur le plan de l'inflation avec moins de tensions sur le marché du travail dans la zone euro, une croissance des salaires plus faible et, donc des chiffres d'inflation davantage liés à des facteurs transitoires et aux prix de l'électricité;

- deuxièmement, du côté de la banque centrale elle-même, avec un mandat implicite de la BCE pour contrôler les spreads dans une fourchette qui rende la dette publique soutenable.

Ce qui amène certains observateurs à prévoir les premières hausses de taux dans la zone euro, c'est l'impact du plan d'investissement européen «Next Generation» financé par l'Union Européenne, qui crée plus de solidarité fiscale et donc moins de risque sur les spreads. Mais nous ne pensons pas que la BCE surprendra les marchés avec une hausse des taux cette année.

À l'Est, un mot sur les derniers développements de la politique monétaire chinoise. La réunion du Politburo de la semaine dernière a signalé que les autorités chinoises adoptent un agenda économique plus orienté vers la croissance avec plus de stabilité sur le développement du secteur immobilier, dans un contexte marqué par la défaillance d'Evergrande.

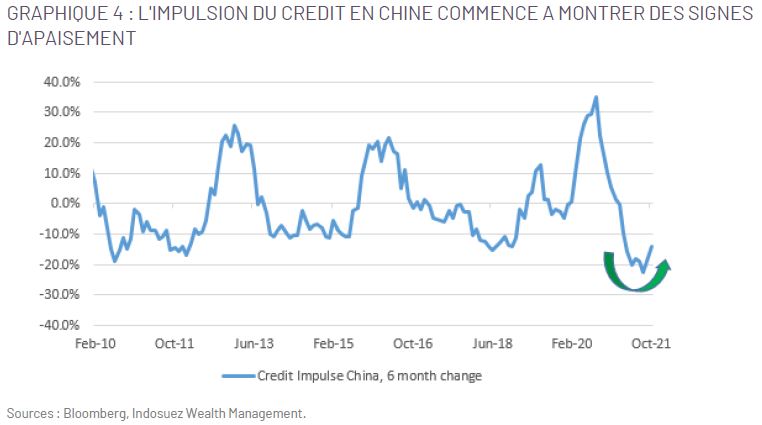

Ainsi, l'accent sera désormais mis sur le volet fiscal, après la décision de la BPC, la semaine dernière, de réduire les ratios de réserves réglementaires de 50 points de base pour les banques et l'évolution récent du «Credit Impulse» en Chine qui semble désormais avoir atteint un plancher si l'on considère le taux de variation à six mois. Ceci devrait notamment intégrer davantage d'investissements en infrastructures de la part des gouvernements locaux à l'avenir.

De l'autre côté du spectre des marchés émergents, on trouve notamment le Brésil, le Mexique et la Russie où les banques centrales continuent d'adopter un ton hawkish. Le 8 décembre, la Banco do Brazil a relevé ses taux de 150 points de base pour les porter à 9,25%, ce qui constitue la septième hausse consécutive des taux d'intérêt en 2021. Les responsables politiques prévoient une autre hausse de la même ampleur lors de la prochaine réunion, car la balance des risques penche vers le haut, avec une politique budgétaire qui pourrait dérailler et un niveau d'inflation toujours élevé (10,7% en novembre, le plus haut niveau depuis novembre 2003). Cette semaine, les banques centrales du Mexique et de la Russie devraient également relever leurs taux de 5 à 5,25% et de 7,5 à 8% respectivement, afin de tenter également de juguler une inflation galopante.