La semaine dernière, les Etats-Unis et la Chine ont occupé le devant de la scène, offrant aux investisseurs des titres politiques et économiques positifs.

Risque sur. La hausse des obligations d'Etat s'est poursuivie pour la deuxième semaine; depuis le début du mois, les rendements à 30 ans ont baissé de 50 points de base aux Etats-Unis et en Allemagne. Les marchés du crédit aux entreprises ont continué à suivre le rythme de la dette publique, le crédit libellé en dollar américain étant plus performant. Les marchés mondiaux des actions ont connu une hausse des cours, le VIX est passé sous la barre des 14 (signe d'un retour de l'appétit pour le risque) et le dollar américain s'est déprécié. La seule exception à cette tendance a été les prix de l'énergie qui continuent de chuter - la tendance des prix du Brent et du WTI est maintenant négative depuis le début de l'année.

La semaine dernière, les Etats-Unis et la Chine ont occupé le devant de la scène, offrant aux investisseurs des titres politiques et économiques positifs. Le président Biden a signé la résolution de continuation «échelonnée» (CR). Cela a repoussé les échéances de dépenses au 19 janvier et au 2 février, évitant ainsi une fermeture du gouvernement. M. Biden s'est également entretenu longuement avec le dirigeant chinois Xi Jinping lors du sommet de la Coopération économique Asie-Pacifique qui s'est tenu à San Francisco. Dans un geste symbolique permettant aux investisseurs d'évaluer les relations entre les deux superpuissances, les dirigeants ont convenu d'entamer des négociations sur le renouvellement de l'accord sur la science et la technologie. Il s'agit du premier pacte majeur signé par les Etats-Unis et la Chine lorsqu'ils ont établi des relations en 1979 sous l'administration Nixion.

Sur le plan économique, les nouvelles concernant l'inflation sont positives: les prix à la consommation sont restés inchangés en octobre et les prix de base n'ont augmenté que de 0,23% d'un mois sur l'autre, les deux indices étant inférieurs au consensus prévu. L'inflation de base se situe désormais à 4%, son niveau le plus bas depuis deux ans. En examinant les indices des prix, les économistes seront encouragés par l'ampleur de la désinflation au sein des sous-composantes; le loyer équivalent des propriétaires, très important, a continué à se modérer, et les prix des hôtels, des billets d'avion et des véhicules neufs ont également connu des surprises à la baisse. En Chine, les ventes au détail ont continué à se redresser sous l'impulsion des secteurs des services, et la production industrielle a surpris, dépassant les attentes des investisseurs. Seuls les investissements en actifs fixes ont déçu, entraînés par la faiblesse du secteur immobilier. Cependant, il a été rapporté que la Chine prévoit maintenant de fournir au moins 1000 milliards de yuans de financement à faible coût au programme national de rénovation des villages urbains et de logements abordables pour aider à soutenir le secteur.

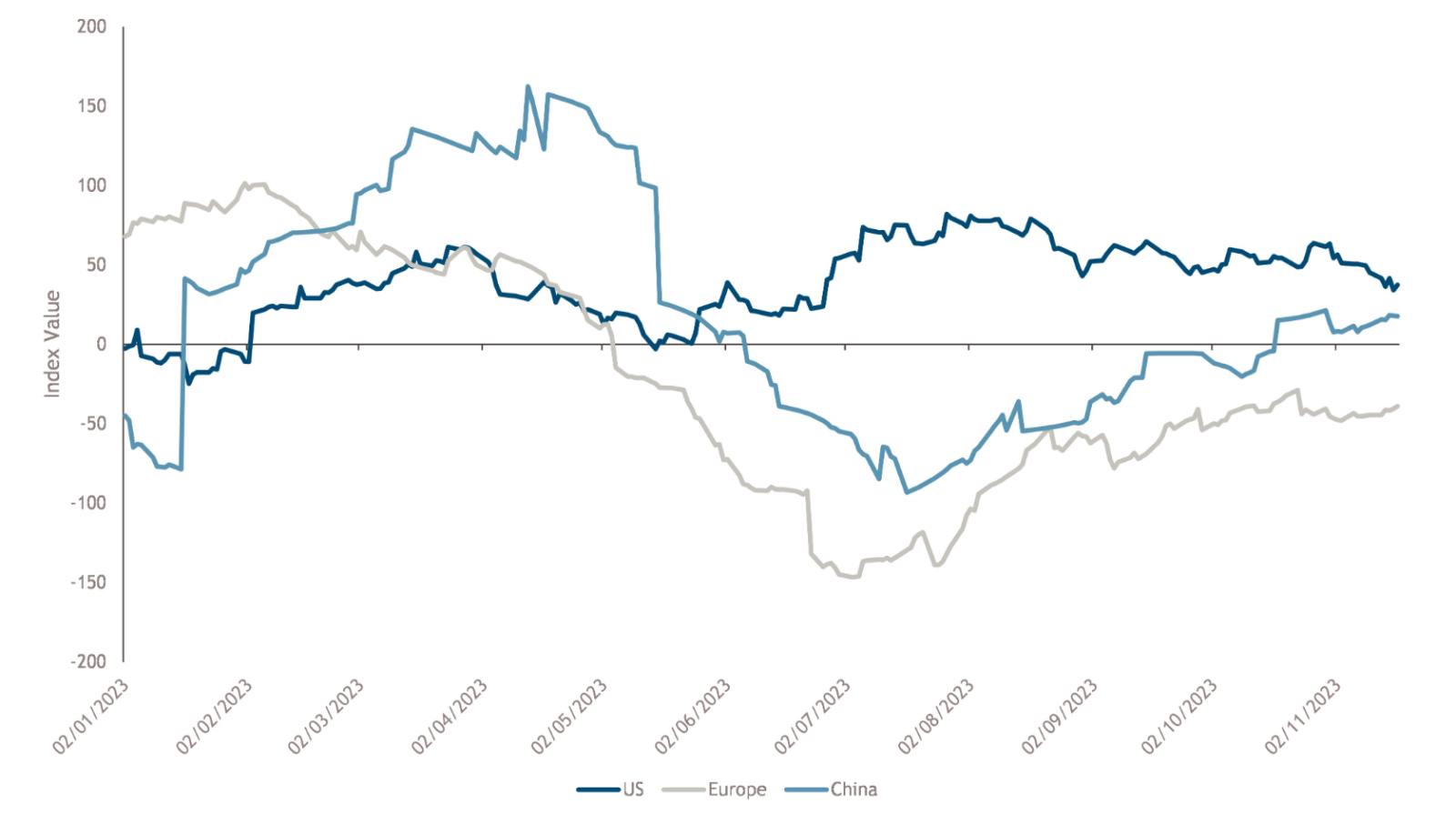

Pour adopter une perspective plus large, au-delà du flux hebdomadaire de nouvelles positives et des mouvements de prix, nous pouvons utiliser les indices de surprise économique (voir le graphique de la semaine). Pour les Etats-Unis (ligne blanche), nous constatons que les investisseurs ont toujours été surpris par la robustesse de l'économie. Ce n'est qu'à partir de novembre que la surprise positive a commencé à se dissiper, ce qui pourrait contribuer à expliquer la confiance des investisseurs dans un atterrissage en douceur et la fin du cycle politique. Pour la Chine (ligne rouge), le creux de l'activité par rapport aux attentes économiques a été atteint au cours de l'été. L'indice est maintenant devenu positif, ce qui suggère que les investisseurs sont trop pessimistes par rapport à l'activité réelle - cela pourrait expliquer les valorisations bon marché que l'on trouve en Chine. Pour la zone euro (ligne bleue), comme pour la Chine, le pic de surprise négative a été atteint au cours de l'été; les économistes ont recalibré leurs attentes mais sont toujours surpris par le niveau de faiblesse de la région. Cela explique en partie la réévaluation de la politique de la BCE (Banque centrale européenne) au cours du mois dernier. Le marché OIS (overnight interest rate swap) estime que la BCE devrait commencer à assouplir sa politique en juin et la réduire de 100 points de base au total en 2024.

Source: Bloomberg, 17 novembre 2023. A titre d'illustration uniquement.