Les courbes des obligations d'État se sont aplaties, les marchés du crédit aux entreprises se sont bien comportés et les écarts de crédit se sont resserrés à la fois sur les marchés de qualité et à haut rendement.

Les marchés ont enregistré des résultats mitigés la semaine dernière. Les courbes des obligations d'État se sont aplaties (avec une sous-performance de la partie avant), les marchés du crédit aux entreprises se sont bien comportés et les écarts de crédit se sont resserrés à la fois sur les marchés de qualité et à haut rendement. La plupart des marchés d'actions ont terminé la semaine dans une fourchette de 1% par rapport à leur point de départ; les matières premières ont sous-performé, évoluant à la baisse sur l'ensemble des marchés alors que l'on accordait plus de poids à des perspectives axées sur une croissance mondiale faible qu'à des perspectives axées sur une géopolitique de l'offre restreinte.

La Reserve Bank of Australia a augmenté ses taux directeurs (comme prévu) de 25 points de base (pb) à 4,35%. Ce relèvement a été accompagné d'un langage dovish. La Chine est retombée dans la déflation, les prix à la consommation ayant baissé de -0,2% en octobre en glissement annuel, la faute à la chute des prix des denrées alimentaires et à la faiblesse de la consommation intérieure. Selon nous, la banque centrale dispose ainsi d'une plus grande marge de manœuvre pour mettre en place des mesures de relance avant la fin de l'année. Cette semaine, les investisseurs suivront de près la rencontre attendue entre Xi Jinping et Joe Biden afin d'évaluer les relations entre la Chine et les États-Unis.

En Europe, le Fonds monétaire international (FMI) a mis en garde contre une célébration prématurée de la défaite de l'inflation. Le FMI a déclaré qu'historiquement, il faut en moyenne trois ans pour ramener l'inflation à des niveaux plus bas, et qu'une incapacité à terminer le travail pourrait entraîner un nouveau cycle de resserrement monétaire, ce qui pourrait réduire la croissance de 1%. Cet avertissement est conforme à l'enquête de septembre de la Banque centrale européenne auprès des consommateurs, publiée la semaine dernière, qui montre que les attentes en matière d'inflation pour les 12 mois à venir sont passées de 3,5% à 4%. Sur une note légèrement plus optimiste, le FMI prévoit également que l'Europe se dirige vers un atterrissage en douceur; il ne s'attend pas à une récession prolongée dans la région. Pour la zone euro, le FMI prévoit une croissance de 0,7% pour cette année et de 1,5% pour 2024.

Aux États-Unis, la principale donnée publiée était l'enquête d'opinion du troisième trimestre auprès des responsables des prêts (Senior Loan Officer Opinion Survey), qui passe en revue les normes de prêt des banques, lesquelles constituent un bon indicateur de la croissance économique. L'enquête a surpris les partisans de l'économie, en montrant une amélioration de la volonté des banques de prêter par rapport au deuxième trimestre. Le solde net (le resserrement des normes de prêt des banques moins l'assouplissement des normes de prêt des banques) est passé de 50,8% à 33,9%. Les conditions de prêt restent restrictives par rapport aux normes historiques, mais nous pensons qu'un nouvel assouplissement serait encourageant et contribuerait à soutenir la croissance à l'avenir.

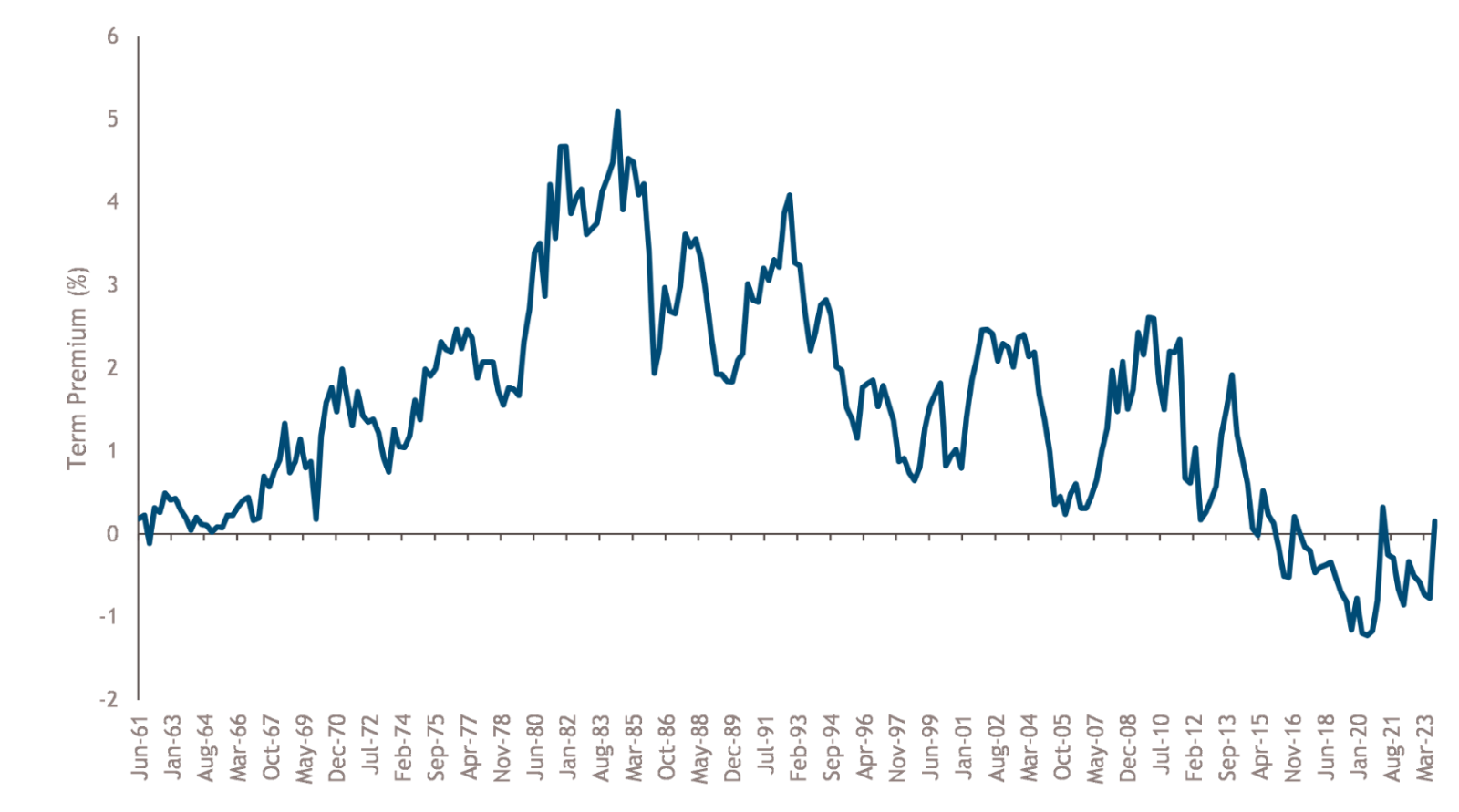

Le rendement du gouvernement américain à 10 ans est resté pratiquement inchangé au cours de la semaine, ce qui est logique si l'on tient compte du fait que le calendrier des données économiques est peu chargé et que le Comité fédéral de l'open market (FOMC) est en suspens en raison du jour férié de vendredi (Veterans Day). Cependant, cela ne montre pas la bataille quotidienne que les investisseurs ont livrée pour fixer le rendement d'équilibre du Trésor à 10 ans; les variations quotidiennes du rendement ont été énormes, avec une moyenne de 12 points de base. Qu'est-ce qui est à blâmer? Le coupable le plus souvent cité est la prime de terme. La prime de terme est un concept insaisissable - elle est définie comme la différence entre les rendements à long terme et l'évolution attendue des taux d'intérêt à court terme sur la même durée. En d'autres termes, il s'agit de la différence de rendement que les investisseurs exigent pour détenir une obligation à long terme au lieu de renouveler continuellement des titres à très court terme à la même échéance. Le problème flagrant de cette définition est que personne ne peut prédire l'évolution attendue des taux d'intérêt sur une longue période (par exemple, pour les dix prochaines années). Le président de la Fed de Minneapolis, Neel Kashkari, a le mieux résumé la prime de terme en déclarant qu'il s'agit de «la version économiste de la «matière noire» - c'est le résidu de toutes les choses que nous ne pouvons pas expliquer». C'est donc la prime que les investisseurs recherchent pour se protéger contre les risques imprévus. Avec le FOMC en attente, faisant même allusion au fait que l'augmentation de la prime de terme fait le travail de resserrement monétaire pour eux, que craignent les investisseurs obligataires américains?

L'inflation statique. Marchés du travail tendus, chaînes d'approvisionnement multiples ou démondialisation, parallèlement à la transition vers des énergies plus propres. L'incertitude est grande quant à la capacité du FOMC à ramener l'inflation à son objectif de 2%. Ou, en fait, si l'objectif de 2% est approprié.

Responsabilité fiscale du gouvernement. Pour l'année fiscale 2022, le déficit fédéral américain s'élevait à 1,375 milliard de dollars. Ce déficit s'est considérablement aggravé au cours de l'exercice 2023, le Trésor américain estimant qu'il s'élevait à 1,7 milliard de dollars. L'année prochaine étant une année d'élections, et l'administration en place n'étant pas certaine de gagner, seul un prévisionniste courageux pourrait s'attendre à ce que l'administration se serre la ceinture fiscale, ce qui laisserait présager une nouvelle détérioration.

Offre excessive d'obligations. L'offre brute d'obligations d'État est estimée à 4,16 milliards de dollars américains pour 2024, soit une augmentation par rapport aux 3,3 milliards de dollars américains de 2023. Avec le programme de resserrement quantitatif du FOMC en vigueur (qui réduit l'offre d'obligations) et d'autres acheteurs naturels d'obligations d'État américaines qui vendent maintenant pour défendre leur monnaie (par exemple, la Chine et le Japon), le risque d'un déséquilibre entre l'offre et la demande est possible. L'adjudication de 24 milliards de dollars US à 30 ans de cette semaine a peut-être servi d'avertissement; avec un rendement supérieur de 5,3 points de base au rendement indiqué avant la vente, seule une autre adjudication au cours de la dernière décennie a obtenu un rendement aussi éloigné du rendement annoncé.

Ce que nous pouvons conclure, c'est que pour les investisseurs en obligations d'État, les risques imprévus sont orientés vers l'augmentation de la prime de terme - et selon les normes historiques, la prime de terme est encore à des niveaux extrêmement bas (voir le graphique de la semaine). Il se peut également que ce soit la sous-estimation de cette prime qui oblige le FOMC à réduire les taux, car la prime de terme augmente encore, ce qui limite l'économie et la fait entrer en récession. Les antécédents de la banque centrale en matière d'atterrissage en douceur ne sont pas fameux.