A la recherche de «multiples moyens de performer» dans le vaste secteur énergétique aux Etats-Unis.

La nature hautement cyclique du secteur de l'énergie dans le monde a été clairement démontrée au cours des 18 derniers mois, soulignant la vulnérabilité du secteur face à l'environnement macroéconomique. Cela a certainement été le cas aux Etats-Unis, où la demande en énergie s'est redressée plus rapidement que beaucoup ne l'avaient prévu, l'activité économique ayant fortement rebondi après le ralentissement dû à la pandémie.

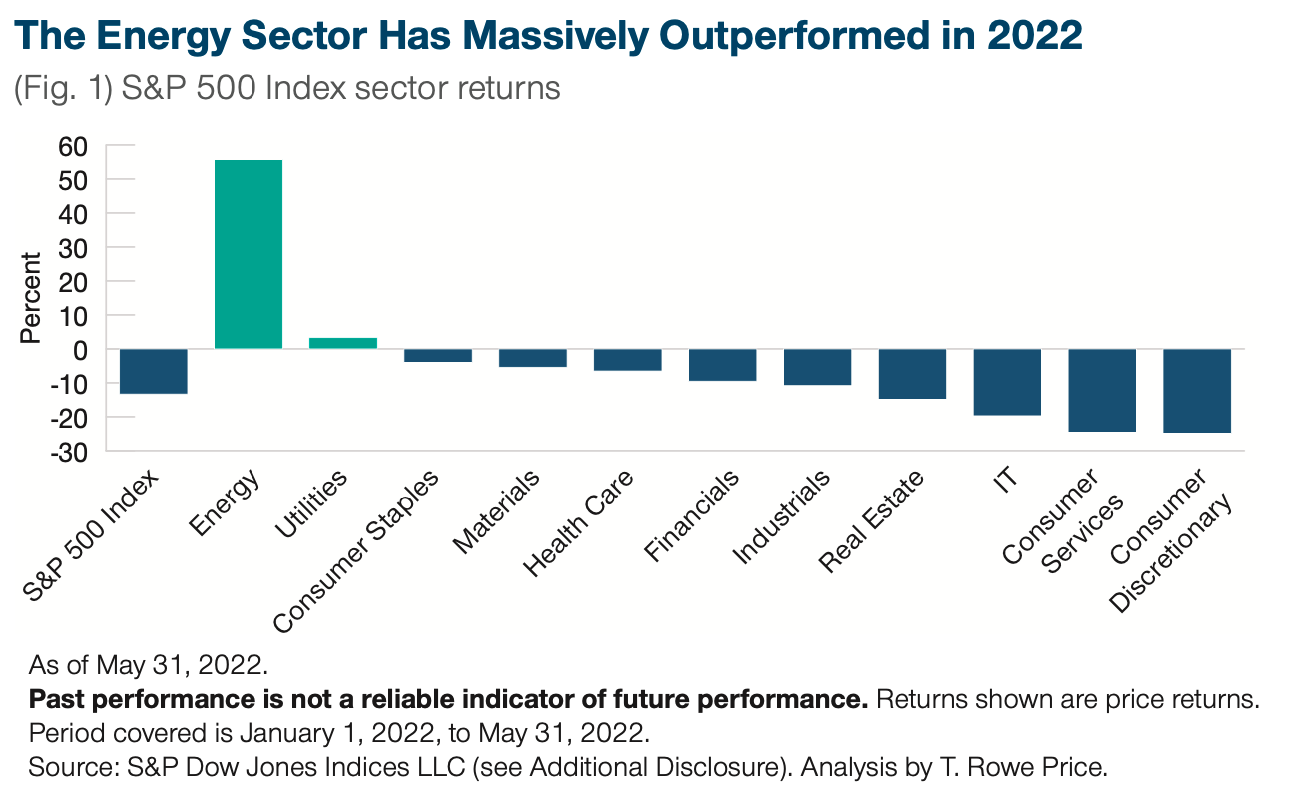

Au cours des cinq premiers mois de 2022, le secteur de l'énergie de l'indice S&P 500 a progressé de près de 60%, ce qui en fait de loin le secteur le plus performant du marché boursier américain, le deuxième secteur le plus performant (les services publics) ayant progressé de moins de 5% sur l'année. Depuis l'hiver 2020, le poids du secteur de l'énergie au sein de l'indice est passé de moins de 2% à près de 5% à la fin du mois de mai 2022. Ayant plus que doublé, le degré d'exposition à l'énergie est devenu un élément clé pour les investisseurs en actions américaines.

L'envolée des prix du pétrole brut et du gaz naturel a largement contribué à la reprise du secteur de l'énergie. Cependant, il est important de se rappeler la diversité des entreprises du secteur de l'énergie, qui comprend des multinationales intégrées, des sociétés d'exploration et de production, ainsi que des sociétés de raffinage, de transport, d'équipement et de services. Par ailleurs, en termes de source d'énergie, les perspectives pour le gaz naturel, par exemple, sont très différentes de celles du pétrole brut. Le premier connaît une perturbation de plus longue durée en raison du conflit entre l'Ukraine et la Russie, tandis que le second devrait rester fortement influencé par des facteurs d'offre et de demande à plus court terme, dans un contexte de gains de productivité continus.

La forte hausse récente des prix du pétrole et du gaz n'est pas seulement significative pour les entreprises du secteur de l'énergie - elle modifie également le paysage de nombreuses entreprises sur le marché au sens large. Par exemple, dans le secteur des matériaux, certaines entreprises américaines exposées au gaz naturel ont bénéficié de coûts d’intrants moins élevés que leurs concurrents européens, en raison du coût moins élevé de l'approvisionnement en gaz naturel aux États-Unis. Plus généralement, les sociétés ayant d'importantes activités dans le domaine du gaz naturel liquéfié - certaines sociétés de services publics américaines, par exemple - pourraient bénéficier d'un important avantage dans le futur, en raison de l'augmentation prévue de la demande de gaz naturel.

Nous concentrons nos investissements dans des sociétés qui dépendent moins de la hausse - ou même de la stabilité - des prix des matières premières pour générer des rendements futurs. Si l'on considère la situation actuelle, les prix du pétrole devraient selon nous baisser par rapport aux niveaux actuels et le prix du gaz naturel devrait rester structurellement plus élevé. Cependant, il est notoirement difficile de prédire les niveaux de prix et le moment des points d'inflexion sur les marchés des matières premières. Par conséquent, nous recherchons des opportunités dont le potentiel de surperformance ne dépend pas des prix des matières premières.

La poursuite du conflit entre l'Ukraine et la Russie devrait continuer à exercer une influence déterminante sur les prix de l'énergie à l'avenir. Si les hostilités se poursuivent et que la guerre s'éternise, les contraintes d'approvisionnement maintiendront une pression à la hausse sur les prix du gaz naturel, en particulier. On craint également que la hausse des taux d'intérêt ne ralentisse l'économie, peut-être au point de provoquer une récession, ce qui réduirait considérablement la demande globale d'énergie. Compte tenu de l'incertitude des perspectives à court terme, nous maintenons une exposition sectorielle largement conforme à l'indice de référence comparatif Russell 1000 Value, mais avec une orientation légèrement plus défensive via une exposition directe plus faible aux sociétés pétrolières et gazières.