Les corrélations positives inhabituelles entre les taux et le crédit inquiètent les marchés.

La hausse rapide des rendements obligataires depuis le début de l’année a engendré des pertes dans tous les segments du marché obligataire, ne laissant aucune échappatoire aux investisseurs.

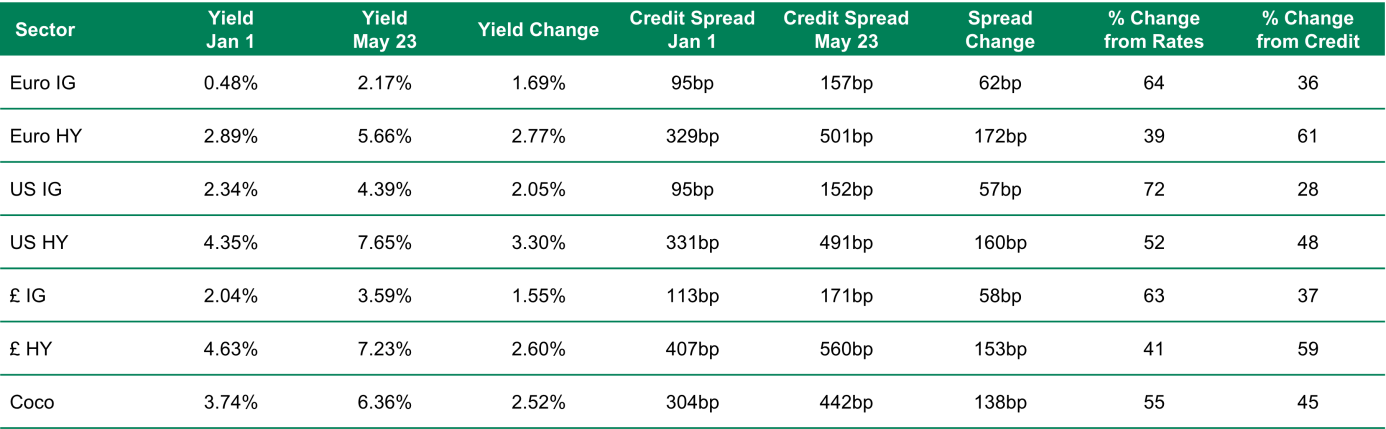

Pour les actifs de crédit, l’effet a été double; l’augmentation des rendements est à la fois due à l’élargissement des spreads de crédit (qui reflètent la prime de risque exigée par les investisseurs par rapport aux emprunts d’Etat sans risque) et au taux sans risque lui-même, qui s’est envolé en raison de l’inflation et de l’anticipation de hausses de taux d’intérêt.

Un coup d’œil sur l’ampleur et la contribution de ces deux éléments aux fluctuations dans les rendements d’un certain nombre de secteurs et de régions permet de comprendre pourquoi les investisseurs ont laissé tant de plumes durant la récente période de volatilité.

Les actifs de qualité ont davantage souffert du mouvement de taux que de l’élargissement des spreads de crédit; pour les actifs à haut rendement moins bien notés, c'est le constat inverse qui est vrai. Comme nous l’avons remarqué plus tôt dans le mois, le tableau ci-dessus est inhabituel dans le sens où les corrélations entre les taux et le crédit sont positives alors qu’elles sont négatives en temps normal. Les spreads de crédit et les rendements des taux sont en hausse. C’est souvent une caractéristique commune lorsque le risque de taux devient la préoccupation principale du marché, ce qui est globalement le cas depuis le début de l’année. Les marchés sont relativement perturbés lorsque cette rupture de corrélation survient, même si cela ne dure généralement pas longtemps. La récente rupture a toutefois semblé particulièrement longue et difficile aux investisseurs, qui ont réagi en accumulant autant de liquidités que lors des crises majeures.

Ces derniers jours, la rupture de corrélation montre des signes de retour à la normale, ce qui devrait rasséréner les investisseurs et se refléter sur les importants volumes de liquidités constitués. Ainsi, les opérations de reverse repo de la Fed ont récemment franchi le seuil de 2 billions de dollars US pour la première fois, et la dernière enquête BofA auprès des gérants de fonds indique des niveaux de liquidités inédits depuis la crise financière mondiale.

«Le crédit semble bien se porter»

Si les cinq premiers mois de l’année ont été assez rudes pour les investisseurs, les facteurs techniques négatifs commencent à montrer des signes d’amélioration, en particulier dans le revenu fixe. Cette évolution suscite des commentaires comme ceux de Jamie Dimon lors de la journée des investisseurs de JP Morgan lundi – «Le crédit semble bien se porter, nous ne l’avons jamais vu aussi en forme» – qui devraient aider les investisseurs à retrouver un peu de confiance dans ce secteur important du marché obligataire.