La baisse des valorisations des sociétés cotées en bourse offre de belles opportunités de rachat par des capitaux privés.

L'exemple récent le plus parlant est certainement l'opération de privatisation de Twitter, une société listée sur le Nasdaq américain qu'Elon Musk a racheté pour 44 milliards de dollars en octobre. Le réseau social à l'oiseau bleu avait perdu 60% de sa valeur boursière avant que l'homme le plus riche du monde s'y intéresse. Cette acquisition a été la plus importante opération «take private» – une société cotée qui passe en mains privées – depuis le rachat en 2016 de la société de stockage de données EMC par Dell pour 67 milliards de dollars.

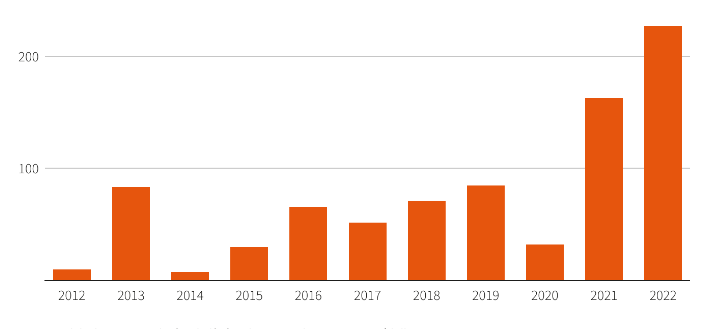

Outre l'exemple précédent, le nombre d'opérations «take private» a récemment fortement augmenté, et ce sont les sociétés de capital-investissement qui mènent la course, ayant dépensé un montant record de 226,5 milliards de dollars pour ce type de transactions dans le monde au cours du premier semestre 2022, soit une hausse de 39 % par rapport à la même période l'an dernier, selon les données de Dealogic (graphique). Le plus grand supermarché reste les Etats-Unis, où les opérations de privatisation ont représenté 117 milliards de dollars, soit une hausse de 72% par rapport aux six premiers mois de 2021. L'Europe suit avec des opérations qui ont presque doublé pour atteindre 78 milliards de dollars, contre 40,7 milliards l'année précédente.

Parmi les transactions publiques-privées notables du premier semestre cette année, citons l'acquisition de Citrix par Vista Equity et Elliott Management pour 16,5 milliards de dollars, l'acquisition de la société d'investissement immobilier PS Business Parks par Blackstone pour 7,6 milliards de dollars, celle du fabricant de composants automobiles Tenneco par Apollo pour 7,1 milliards de dollars et encore celle de la société de services de santé animale Covetrus par Clayton Dubilier & Rice pour 4 milliards de dollars.

Ces opérations relativement atypiques sont cycliques par nature et ont tendance à augmenter en période de ralentissement économique, lorsque divers facteurs peuvent entraîner une décote du cours de l'action d'une société cotée par rapport à sa valeur d'actif net par action. Ces sociétés deviennent ensuite moins chères que celles comparables et privées – la valorisation des sociétés privées est restée relativement stable sur les deux premiers trimestres de l'année –, ce qui crée une opportunité d'arbitrage pour les fonds de Private Equity qui peuvent ainsi déployer leur «dry powder», soit leur capital à investir.

Les entreprises ciblées y trouvent aussi leur compte car, confrontées à des vents contraires tels que les hausse des coûts de la main-d'œuvre dans un marché de l'emploi tendu, les problèmes de chaîne d'approvisionnement, l'inflation et un environnement macroéconomique plus difficile, elles savent qu'il sera difficile d'atteindre ou de dépasser les attentes trimestrielles des investisseurs. Il devient alors plus facile pour un conseil d'administration d'accepter une offre de rachat – qui inclut souvent un premium sur le prix de l'action - et ainsi se permettre de développer une stratégie de croissance sur 3-5 ans, que de pronostiquer un rebond du marché. Cela crée un alignement d'intérêt entre la cible et le sponsor.

Ironiquement, bon nombre de ces entreprises se retrouveront à nouveau publiques lorsque le cycle économique le permettra. La chaine de restauration rapide Burger King, par exemple, a été une première fois introduite en bourse en 2006, avant d'être privatisée par 3G Capital en 2010, pour finalement redevenir publique en 2012.