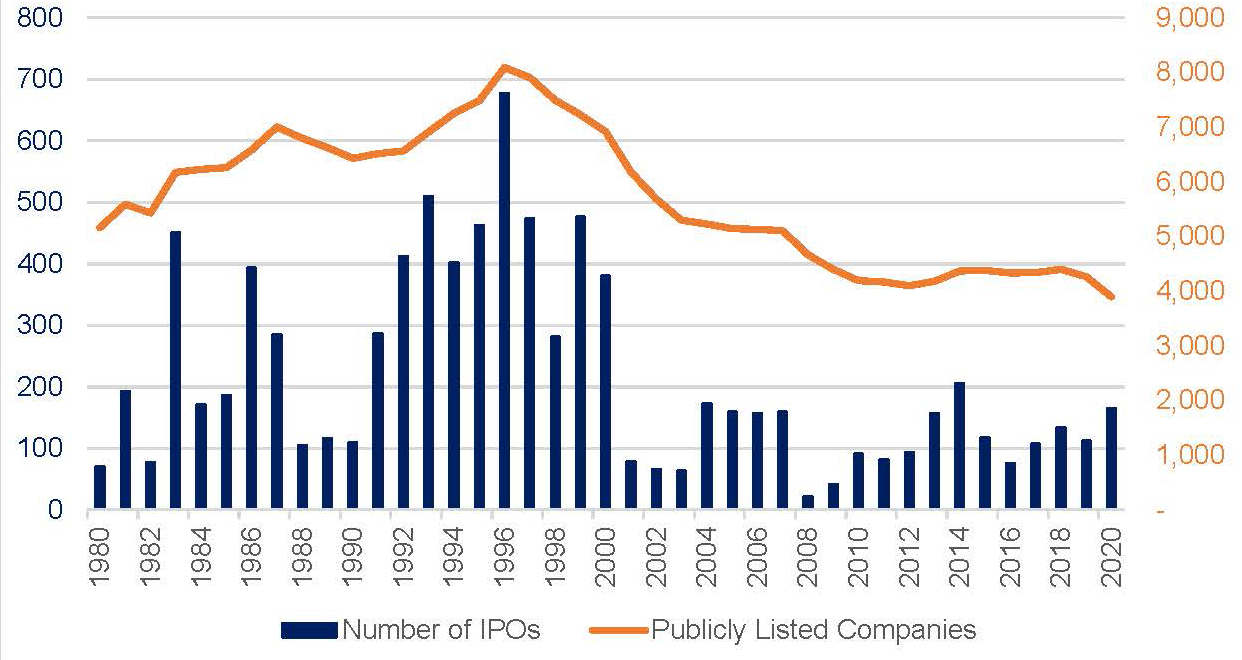

Durant les années 1990, les Etats-Unis comptaient jusqu'à 8000 sociétés cotées en bourse. En 2020, il y en avait moins de 4000.

Cette baisse est principalement due à l’évolution de la dynamique des marchés. La plupart des entreprises qui ont quitté la bourse ont été absorbées par des acteurs plus grands lors de consolidations sectorielles, d’autres ont été victimes de faillite à la suite des dernières crises de 2000 et 2008. Mais il est intéressant de constater qu’une autre tendance s’est accentuée ces dernières années, celle des transactions «take private» (ou «public-to-private») qui consistent à prendre le contrôle et délister des sociétés cotées pour qu’elles redeviennent privées. L’accès à de la dette bon marché et le haut niveau de «dry powder» (capitaux disponibles non-investis) ont stimulé ce type d’acquisitions par des fonds de private equity et des acheteurs stratégiques. Sur les 11 premiers mois de l’année dernière, les fonds de private equity à eux-seuls ont annoncé ou réalisé 60 opérations «take private» totalisant plus de 223,4 milliards de dollars en valeur, selon une étude de Market Intelligence. Les technologies de l’information et la santé ont été les secteurs les plus prisés, comme en témoigne par exemple l’acquisition par un consortium dirigé par Nordic Capital et Insight Partners de la société de données sur la santé Inovalon pour 7,3 milliards de dollars. Ces opérations de privatisation vont continuer de jouer un rôle important cette année et des méga-transactions ont déjà été annoncées, comme celles des sociétés de logiciels McAfee - pourtant devenue publique il y a moins de deux ans - et Citrix, pour 14 et 16.5 milliards de dollars respectivement.

Il y a parallèlement eu un ralentissement des introductions en bourse (IPO, Initial Public Offering). A la fin des années 1990, il y avait 400 IPOs par an en moyenne, alors qu’en 2020 il n’y en a eu que 165. Et même si ce chiffre a fortement augmenté l’année dernière, les données montrent que les entreprises restent privées plus longtemps. Selon Barron’s, l’âge moyen des entreprises qui entrent bourse est supérieur à 11 ans, contre 4 juste avant la crise du dot-com de 2000. Certains experts attribuent ce retard à la crainte d’une imminente bulle technologique. Même si cet argument résonne de nos jours, il est plus probable que le mécanisme d’introduction en bourse a simplement mûri. Les investisseurs plus avisés d’aujourd’hui sont plus sélectifs quant aux sociétés à soutenir et au montant à investir, et les entreprises privées ont compris que la clé pour décrocher l’opération la plus lucrative consiste à s’assurer du bon moment pour franchir le pas. Attendre de s’introduire en bourse permet souvent de lever plus de capitaux privés et à une meilleure valorisation pour l’entreprise. Ce qui peut aussi dire que lorsqu’elles deviendront publiques, leur phase de croissance la plus intéressante sera peut-être derrière elles.

Rester ou redevenir privé apporte de nombreux avantages. Les sociétés cotées doivent se battre pour atteindre des objectifs trimestriels afin de répondre aux attentes des actionnaires, en s’exposant en même temps à la volatilité quotidienne du marché dont le sentiment peut souvent être guidé par des émotions et une vision à court terme. A l’opposé, les entreprises privées ont le luxe de pouvoir de se fixer des objectifs plus lointains - 3 à 5 ans pour les sociétés détenues par des fonds de private equity. Elles peuvent investir dans la formation, dépenser davantage pour mettre à niveau les systèmes et les technologies, ou effectuer d’autres investissements qui seront rentables à long terme. Une société cotée aura également des frais administratifs plus élevés car elle doit se conformer à une stricte réglementation dictée par la SEC (US Securities and Exchange Commission, le gendarme américain des marchés publics). On estime que les sociétés dont la capitalisation boursière se situe entre 10 et 200 millions de dollars peuvent économiser jusqu’à 3 millions de dollars par an en moyenne lorsqu’elles deviennent privées, en plus du gain de temps considérable libéré pour que la direction puisse se concentrer sur la création de valeur à long terme de l’entreprise.

La réduction de l’offre publique a aussi un impact direct sur le portefeuille des investisseurs. Une stratégie d’investissement ciblé sur les actions devient plus concentrée, plus risquée et ignore un pan important de l’économie. Les classes d’actifs alternatifs dont fait partie le private equity peuvent rebalancer ce risque en permettant d’accéder à des entreprises à forte croissance qui tardent à exécuter leur IPO, ou qui n’en auront peut-être jamais l’intention.