Pressions inflationnistes, montée des taux d’intérêt et accès restreint aux marchés de capitaux mettent le secteur sous pression.

Si les difficultés rencontrées par le secteur immobilier suédois ne sont pas propres au royaume scandinave, leur magnitude inquiète. La bulle qui a grossi lors de la pandémie, alimentée par les taux d’intérêt bas, est en train de rapidement dégonfler à défaut d’éclater, et les prix moyens des logements ont chuté d’environ 19% depuis le pic du mois de mars estime Handelsbanken. L’inflation est au plus haut depuis une trentaine d’années à 9.7% et la banque centrale suédoise a augmenté son taux directeur de 1% lors de sa dernière réunion, à 1.75%. Le Stibor, taux flottant en couronnes suédoises à trois mois, s’est hissé à 2.27%, son plus haut niveau depuis 2015, après avoir évolué majoritairement sous les 0% depuis 2015. La majorité des propriétaires suédois bénéficient d’hypothèques qui ne requièrent pas le remboursement du principal et une large partie des taux d’intérêt appliqués sont flottants, à l’instar de la Suisse. On ne constate cependant pas de chute de l’immobilier sur le sol helvétique à l’échelle du pays, où «l’offre restreinte fait encore augmenter le prix des logements malgré le revirement des taux» selon Martin Neff, chef économiste chez Raiffeisen Suisse. A noter que les niveaux d’inflation (à 3% en octobre) et de taux d’intérêt libor (Saron actuellement à 0.75%) y sont sans commune mesure avec la Suède.

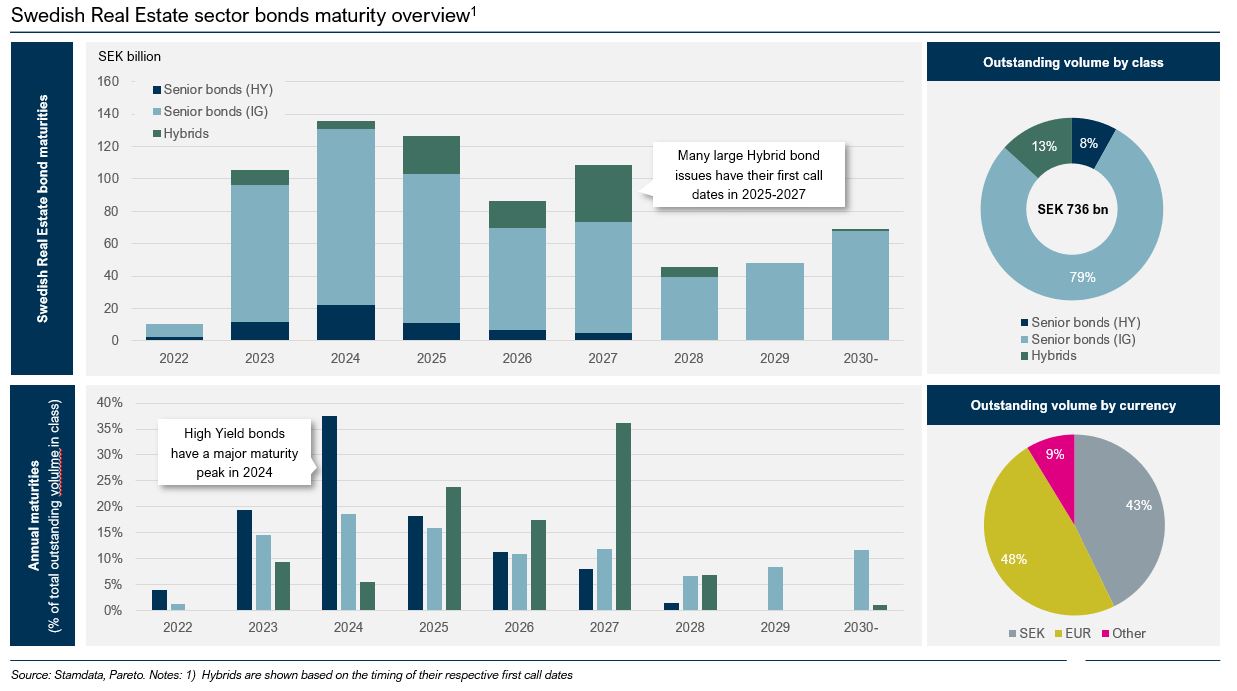

100 milliards de couronnes suédoises (soit environ 10 milliards d’euros): c’est le montant de la dette obligataire que doivent rembourser les émetteurs du secteur immobilier suédois l’année prochaine.

Ce marché se distingue en effet de ses voisins en raison de sa taille proportionnellement au pays, la part de coupons flottants (les papiers en couronnes suédoises, soit 43% de la dette obligataire existante, sont majoritairement des floaters) et les maturités courtes, dont la conséquence immédiate est l’urgent besoin de refinancement dans les années à venir (voir graphique ci-dessous).

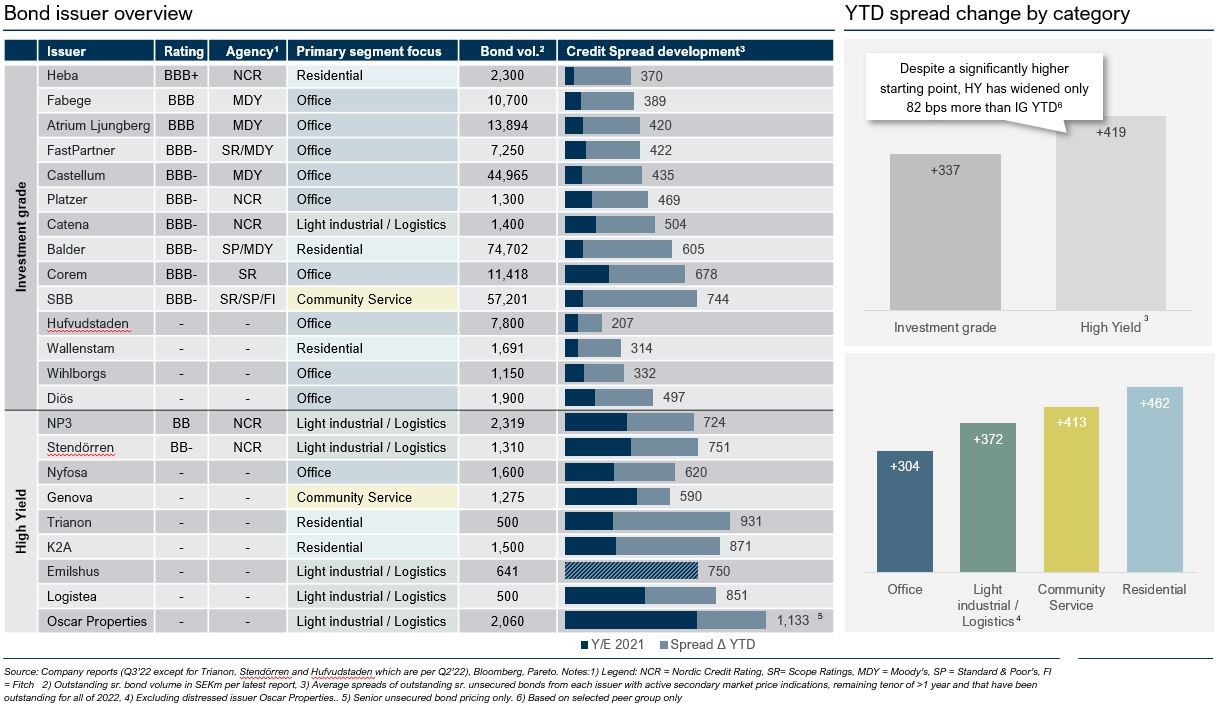

L’inquiétude des investisseurs grandissant, les prix de ces obligations ont chuté ces derniers mois et les primes de risque se sont hissées à des niveaux haut rendement pour des émetteurs jusqu’à présent notés investment grade (voir graphique ci-dessous). Dans ces conditions, le montant de dette obligataire émise par les sociétés immobilières suédoises sur le primaire a chuté de 55% cette année par rapport à 2021, de plus de 250 millions de couronnes à 120 millions environ.

L’obligation 1.125% 2026 en euros de SBB (Samhallsbyggnadsbolaget i Norden), l’une des plus grosses sociétés immobilières scandinaves notée BBB-, s’échange ainsi à 74, soit un rendement de 9.6% et les hybrides autour de 40, soit un yield to call de plus de 50%. On observe une évolution similaire sur les autres gros noms du secteur tels que Balder et Castellum.

Outre le risque de refinancement, les principales menaces à court terme sont le déclassement par les agences de notation et le non-rappel des hybrides. Moody’s a ainsi placé Balder, actuellement noté Baa3 et confronté à une date de call le 7 mars 2023 sur son hybride 3% en euros, en surveillance négative le mois dernier. Un déclassement de la catégorie investissement à la catégorie haut rendement aurait un impact majeur sur les flux des fonds d’investissement IG, qui se retrouveraient contraints de vendre ces papiers, ajoutant une pression supplémentaire sur les cours actuels. Par ailleurs, d’après la méthodologie de l’agence de notation S&P, en cas de non-rappel des structures hybrides lors de la première date de call généralement située au bout de cinq ans, ces obligations hybrides pourraient ne plus être considérées comme 50% equity/50% dette mais uniquement comme de la dette.

Comment les sociétés immobilières suédoises peuvent-elles défendre leur rating?

- Conserver des liquidités en diminuant les versements de dividendes et/ou en ralentissant les investissements: c’est ce qu’a récemment annoncé le conseil d'administration de Castellum qui souhaite adopter une politique financière plus conservatrice en diminuant de moitié ses investissements l’année prochaine, en augmentant son ratio de couverture des intérêts de 2 à 3 et en abaissant son levier dette nette/actifs de 50% à 40%. En outre, le CA a déclaré qu'il ne proposerait aucun dividende lors de sa prochaine assemblée générale.

- Racheter des obligations: SBB a vu ses actions rebondir de près de 10% après avoir annoncé une offre de rachat de 650 millions de dollars d’obligations qui a été clôturée avec succès cette semaine.

- Faire une augmentation de capital.

En conclusion, les obligations du secteur immobilier suédois présentent aujourd’hui des rendements attractifs mais les émetteurs feront face à un défi important l’année prochaine pour rembourser leur dette ou la refinancer. Les situations varient d’une entreprise à l’autre et le secteur doit être monitoré avec prudence mais les plus gros acteurs du secteur devraient avoir les reins suffisamment solides pour surmonter les obstacles à venir, même si des mauvaises nouvelles ne sont pas à exclure.