Ces titres pourraient répondre à plusieurs problématiques d’investissement du moment, notamment la guerre en Ukraine, la remontée des taux d’intérêt et les préoccupations ESG.

Comme nous le disait un gérant de family office présent à la 17e conférence indépendants E&P (sociétés indépendantes d’exploration et de production de pétrole)1, «notre seule certitude dans le contexte du conflit russo-ukrainien et de la pression à la hausse sur les prix du pétrole, est que l’on ne peut pas se tromper en détenant des obligations pétrolières scandinaves». L’analyste énergie de Pareto Securities va même plus loin en affirmant: «aucun investisseur ne peut se permettre de ne pas avoir de pétrole en portefeuille actuellement». Outre leur exposition nulle au pétrole russe, les sociétés norvégiennes telles que DNO et Aker affichent en effet un historique impeccable sur les marchés de capitaux, des bilans solides et des perspectives qui s’améliorent un peu plus chaque jour où le pétrole s’échange au-dessus de 60 dollars.

Pour ceux qui ne seraient cependant pas autorisés à investir dans le secteur pétrolier en raison des contraintes ESG, la Scandinavie est également pionnière de la transition énergétique et propose des obligations vertes émises entre autres par des sociétés du secteur des énergies renouvelables. A titre d’exemple, Aker Horizons, qui regroupe des activités d’énergie éolienne, de capture de carbone ou encore de production d’hydrogène, a lancé un green bond l’année passée, à quatre ans et demi d’échéance et payant un coupon flottant en couronnes norvégiennes composé du nibor (actuellement à 1,25%) plus une prime de risque de 3,25%.

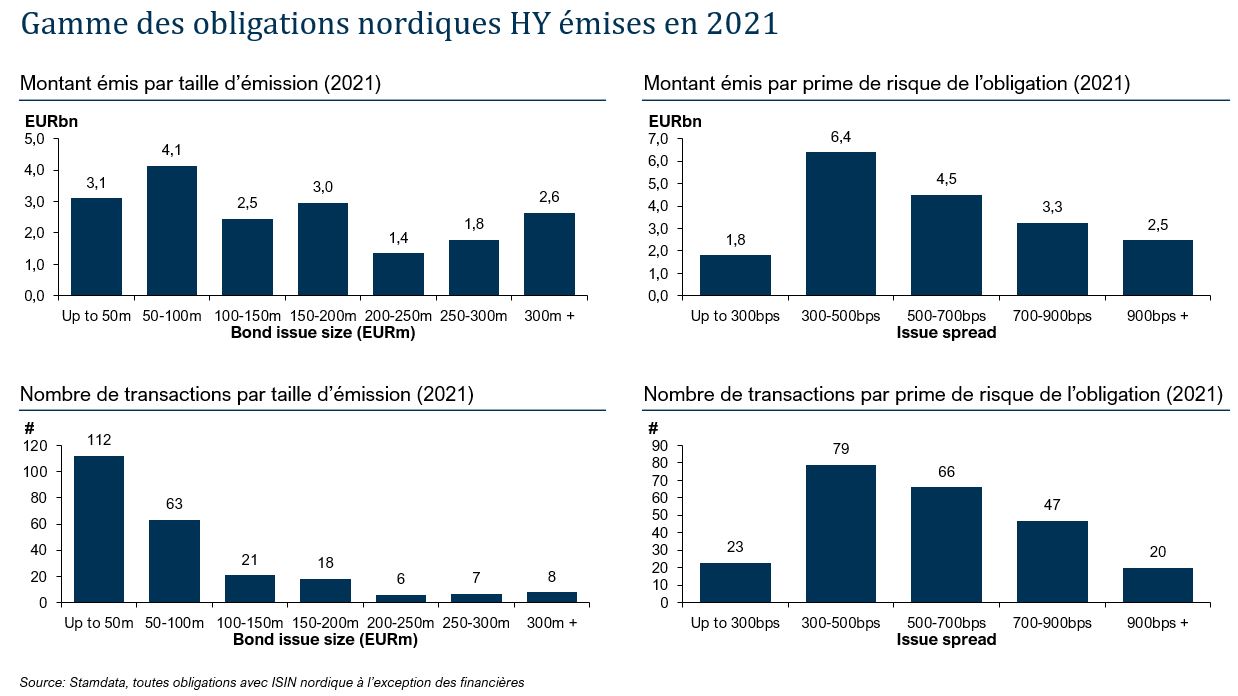

La structure floater est typique des obligations scandinaves high yield et permet de se protéger en partie du mouvement de hausse des taux d’intérêt, autre thématique omniprésente alors que les banques centrales remontent plus ou moins progressivement leurs taux directeurs pour contrer l’inflation. La maturité courte, généralement entre trois et cinq ans, est un autre aspect attractif de ces investissements, en plus de la prime traditionnellement plus élevée que pour les obligations de l’euromarché pour un risque de crédit équivalent. Ce rendement additionnel, (les coupons affichés varient typiquement entre 4 et 8% par an en euros et entre 7% et 12% en dollars), s’explique par le fait que les émetteurs sont souvent moins connus à l’international, rarement couverts par les agences de notation et que les tailles d’émission des obligations (entre 50 et 300 millions pour la plupart) sont généralement inférieures aux standards requis par les indices de référence.

Par ailleurs, last but not least, les emprunts nordiques offrent une diversification géographique intéressante, avec une exposition à des entreprises situées dans des pays de notation comprise entre AA+ et AAA, réputés pour leur stabilité politique et économique et leur culture innovante. Mais l’univers obligataire nordique ne s’arrête pas aux frontières de la Scandinavie car la documentation légale nordique, pragmatique et plus concise que le cadre anglosaxon, a également séduit des émetteurs d’Europe continentale, à l’image de l’entreprise espagnole Fertiberia, leader des fertilisants en péninsule ibérique, qui a émis un emprunt à 5 ans assujetti d’un coupon flottant euribor plus une prime de risque de 6% en décembre 2020, ou encore la société de jeux vidéo et média néerlandaise Azerion, qui s’est financée en avril 2021 à un taux d’intérêt fixe, une fois n’est pas coutume, de 7,25%. Les possibilités de financement sont parfois limitées pour les entreprises de taille intermédiaire et les banques d’investissement nordiques comblent le fossé entre les emprunts bancaires et les larges émissions obligataires de plus de 500 millions d’euros voire un milliard.

Présent en Suisse depuis cinq ans et installé sur la célèbre Bahnhofstrasse de Zurich, Pareto Securities, le leader du high yield nordique, est l’une des rares banques scandinaves avec une présence physique sur le sol helvétique, en réponse à une demande locale croissante pour les produits d’investissement nordiques. Les investisseurs suisses telles que les banques privées, de gérants de fortune indépendants et les asset managers sont en effet de plus en plus nombreux à consacrer une partie de leurs portefeuilles à cette classe d’actifs, conscients du couple risque rendement avantageux.