Graphique de la semaine de DWS. Malgré Omicron, les détenteurs d'obligations d'entreprises envisagent l'avenir avec optimisme. Et ils ont de bonnes raisons à cela.

Dans des périodes comme celle-ci, certains aiment à croire à la résilience (lire: l'omniscience) tant vantée des marchés. Le fait que les actions et les obligations d’entreprise aient mis moins de deux semaines pour effacer les grosses pertes engendrées par le nouveau variant du virus en est peut-être un exemple. Omicron est-il donc bel et bien un non-évènement? Les investisseurs ont-ils jugé que le variant était inoffensif, avant même les virologues?

Ils ne sont peut-être pas aussi naïfs. Selon nous, leur optimisme repose sur deux autres hypothèses:

- la consommation fortement ralentie en raison des diverses formes de COVID reprendra plus forte que jamais demain;

- les inquiétudes concernant les conséquences économiques d'Omicron donneront aux banques centrales la possibilité d'assouplir leur programme de resserrement des politiques monétaires.

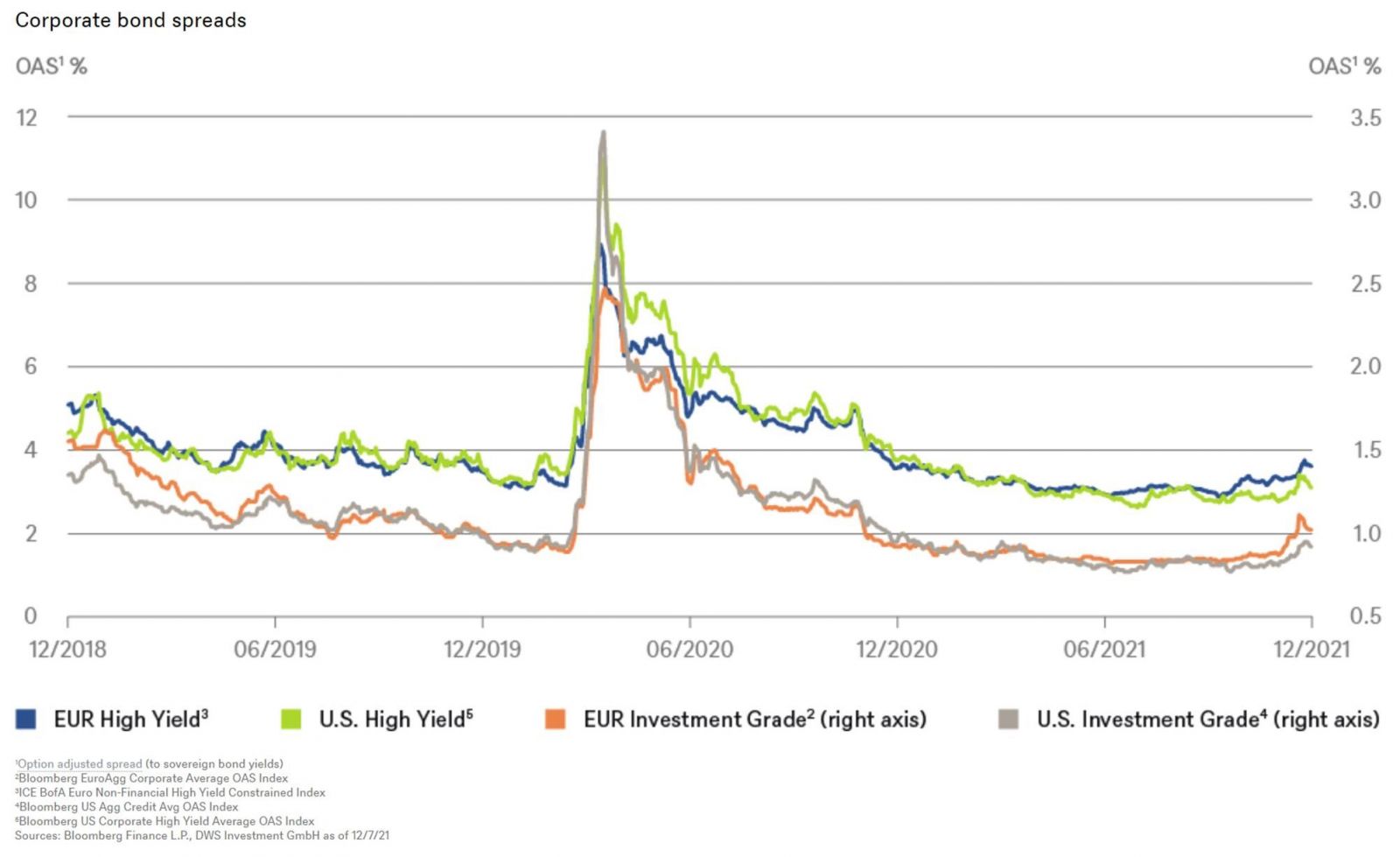

Comme le montre notre «graphique de la semaine», les primes de risque des obligations d'entreprise (spreads) ont augmenté depuis la fin de l'été, lorsqu'il est apparu que la Fed pourrait enfin envisager sérieusement la fin de l'assouplissement quantitatif. Mais nos analyses indiquent également que les spreads sont aujourd'hui inférieurs à ceux de l'année qui a précédé la crise de coronavirus. Plusieurs facteurs expliquent ce phénomène. Aux Etats-Unis, les taux de défaut sont à leur plus bas niveau depuis 2014(1) et, hors secteur volatil de l'énergie, ils sont proches de zéro.

Dans la zone euro aussi, les taux de défaut sont en baisse. Cela pourrait être dû aux aides gouvernementales, à l'environnement de taux d'intérêt bas ou aux liquidités supérieures à la moyenne que les entreprises ont accumulées par le biais d'émissions d'obligations et de prêts depuis le début de la crise de la COVID. Les révisions à la hausse des notes des entreprises par les agences de notation témoignent également de leur bonne santé. La croissance économique rapide, avec des taux de croissance probables de plus de 4% dans la zone euro et aux Etats-Unis au cours de l'année à venir, constitue également, selon nous, une perspective positive. Et nous pensons que les entreprises sont susceptibles d'émettre beaucoup moins de nouvelles obligations en 2022 qu'en 2020 et 2021.

La situation semble globalement positive. A choisir entre la zone euro et les Etats-Unis, et entre les obligations «Investment Grade» et les autres, nous estimons que l'Europe et les obligations «High Yield» sont des options viables. Les écarts entre des titres comparables en Europe et aux Etats-Unis ont divergé depuis le début du trimestre. Dans le même temps, les obligations américaines devront probablement faire face à des hausses de taux d'intérêt référentiels l'année prochaine. La situation est différente de celle de la zone euro où Francfort semble continuer à soutenir le marché par des achats d'obligations, notamment au premier trimestre. Un autre argument en faveur des obligations «High Yield» est leur tendance de moindre dépendance cycle des taux d'intérêt. Et leur rendement total est moins susceptible d'être immédiatement anéanti si les spreads s'élargissent à nouveau, ce qui n'est pas à exclure dans l'environnement incertain actuel. Si Omicron devait exacerber de manière significative les problèmes de la chaîne d'approvisionnement, le ciel des obligations d'entreprise ne serait finalement pas si bleu – et l'omniscience des marchés serait, une nouvelle fois, une illusion.