Graphique de la semaine de DWS. La croissance devrait persister, mais à un rythme moindre.

Une année exceptionnellement robuste pour les marchés actions s’achève pour la plupart des régions et des secteurs. Le S&P 500, par exemple, affiche déjà un rendement en hausse de 25% cette année. Les résultats particulièrement élevés des émetteurs en sont une des raisons. Au troisième trimestre, les bénéfices du S&P 500 surpassaient d’environ 75% ceux du même exercice de l’année 2020, bien qu’il convienne de relativiser cette croissance en raison de la pandémie de COVID-19.

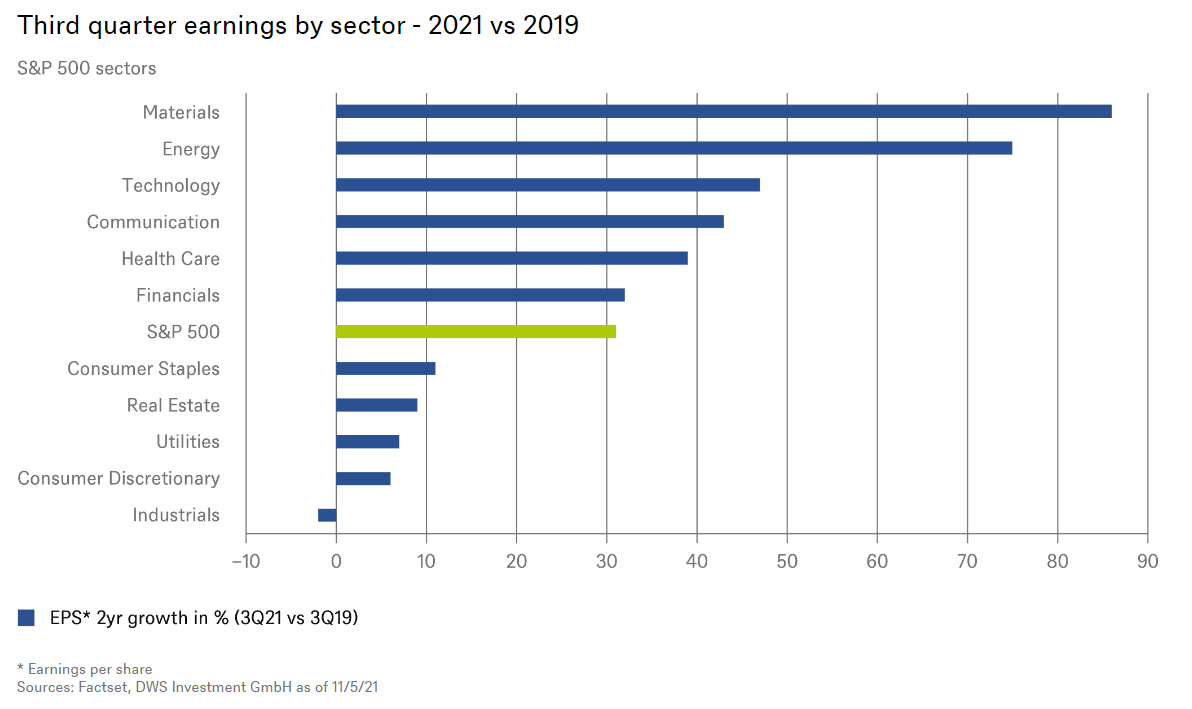

D’où notre comparaison entre le troisième trimestre 2021 et 2019. Quelques éléments phares dans le «graphique de la semaine»: Tout d’abord, l’année 2021 a non seulement été nettement meilleure que l’année 2020, mais également meilleure que l’année précédente, laquelle était déjà marquées par de bonnes performances (bénéfices en hausse de 31%, ventes à +15%)

En termes de secteurs, soulignons plusieurs champions cycliques et structurels. Parmi les premiers, les secteurs de l’énergie et des matériaux. Pour les deuxièmes, les technologies et les communications (les grandes plateformes internet figurent dans cette catégorie). La santé et la finance constituent chacune un autre groupe à part entière. Ces quatre secteurs sont aussi ceux qui ont le plus largement surpassé les attentes du consensus pour le troisième trimestre. Selon notre analyse, leur solidité réside en partie dans leur structure de coûts, moins sujette aux forces inflationnistes que d’autres secteurs. En outre, bon nombre de ces entreprises sont susceptibles de bénéficier d’un fort pouvoir de fixation des prix. Ce point est notamment vrai pour les valeurs technologiques, aux coûts fixes relativement élevés et aux coûts variables faibles, ce qui augmente le levier opérationnel.

A zone géographique différente, situation différente: le MSCI Europe n’a pu augmenter ses bénéfices que de 13% par rapport à 2019. Sur la durée, l’Europe semble aussi peiner face aux USA: ce n’est qu’au dernier trimestre que le MSCI Europe a réussi à réaliser les mêmes bénéfices qu’en 2006. A titre de comparaison, le S&P 500 est en moyenne deux fois plus performant aujourd’hui qu’en 2006. Entre autres explications, la part importante des entreprises technologiques dont les marges élevées et la croissance forte tirent le marché américain.

Dans une logique de diversification et au-delà des valeurs technologiques, une attention à porter sur d’autres secteurs:

- la santé, secteur en croissance et attractif en termes de prix;

- la finance, notamment dans un contexte de possible hausse des taux.

Enfin, selon nos analyses, la croissance des bénéfices enregistrés par les entreprises aux Etats-Unis devrait se normaliser l'année prochaine. Hors effet d’augmentation des impôts, nous anticipons une croissance de 7%. Une projection raisonnable, tenant compte des dividendes, y compris dans l'hypothèse d'une valorisation légèrement baissière (mesurée par le ratio cours/bénéfices). A condition que les taux d'intérêt jouent le jeu.

L’énergie

Les technologies

Les communications

La santé

La finance

S&P 500

Les biens de consommation de base

L'immobilier

Les utilitaires

La consommation discrétionnaire

Les industriels