Les chiffres décevants sur l’emploi aux Etats-Unis ont alimenté les attentes selon lesquelles la Réserve fédérale (Fed) abaissera ses taux de 1,5% dans le courant de l’année prochaine. Cela serait une mesure agressive d’une grande ampleur et correspondrait à une situation économique nettement plus faible. Et en effet, des chiffres de l’emploi en retrait pourraient être une indication dans ce sens. Par conséquent, soit se sont les marchés obligataires, soit les marchés boursiers qui se trompent. Si les obligations ont raison, l’économie est en perte de vitesse, ce qui devrait finir par affecter les actifs à risque. Si les actions ont raison, la baisse des taux d’intérêt soutiendra la croissance et les bénéfices, et les rendements obligataires devront repartir à la hausse. Tout se joue donc sur les marchés.

- Je continue à préférer les gilts britanniques aux bons du Trésor américain, et l’euro au dollar, car la Banque centrale européenne est désormais en mode de veille

- Je suis préoccupé par la possibilité d’une période d’aversion au risque au quatrième trimestre

Reprise des abaissements de taux aux Etats-Unis

Il semble désormais certain que le 17 septembre, la Fed procédera à un abaissement de 25 points de base (pb) de son taux des fonds fédéraux. Les attentes du marché sont portées par le net affaiblissement de l’emploi se manifestant aux Etats-Unis au cours des derniers mois. Certes, le taux de chômage n’a augmenté que de 0,3% cette année et n’est supérieur que de 0,9% à son niveau cyclique le plus bas, et la règle de Sahm - un indicateur de récession - n’a pas été déclenchée, mais d’autres chiffres de l’emploi laissent apparaître une baisse de la demande. Les estimations révisées du nombre total d’emplois salariés non agricoles semblent révéler une baisse de 911’000 emplois en mars 2025. Des données plus récentes indiquent une stagnation sur le marché du travail, avec seulement 107’000 nouveaux emplois créés depuis avril. En outre, les demandes d’indemnités de chômage ont augmenté de 263’000 au cours de la semaine du 6 septembre, soit la plus forte hausse de demandes hebdomadaires enregistrée depuis quatre ans. Il se pourrait bien que les chiffres de l’emploi indiquent qu’une récession potentielle se dessine.

La faiblesse du marché du travail est le point crucial

D’un point de vue historique, les abaissements des taux bancaires ont généralement été décidés en réponse à la faiblesse des données du marché de l’emploi. Cela pourrait à nouveau être le cas, en dépit d’un taux d’inflation encore supérieur au niveau visé par la banque centrale. En août, les prix à la consommation ont augmenté de 0,4%, portant le taux annuel à 2,9%. Celui-ci devrait franchir la barre des 3,0% le mois prochain, emboîtant ainsi le pas à l’indice de référence. Même si les données officielles n’indiquent pas encore clairement que les nouveaux droits de douane conduisent à une hausse des prix pour les consommateurs, elles le laissent supposer. L’indice des prix à la consommation (IPC) a augmenté de 1,0% au cours des quatre derniers mois, contre 0,7% durant les quatre premiers mois de 2025. Durant la même période de l’année précédente, à savoir jusqu’en août 2024, l’IPC n’avait augmenté que de 0,3%. Il reste encore beaucoup de temps pour que le nouveau régime de droits de douane se répercute sur les données relatives à l’inflation. Un abaissement des taux de la Fed intervenant à un moment où l’inflation poursuit sa hausse ne sera pas une bonne chose, mais les craintes d’une récession jouent probablement un rôle encore plus important en tant que moteur du marché obligataire. En effet, les inquiétudes portant sur la croissance à attendre au cours des prochains trimestres devraient conforter la Fed dans sa prévision que l’impact des droits de douane sur l’inflation sera temporaire. Près de trois paliers d’abaissement des taux, d’un quart de point chacun, sont prévus pour le reste de l’année, et trois autres pour 2026. Au moment de la rédaction de ce billet, le rendement des bons du Trésor américain à 10 ans était passé sous la barre des 4,0%.

Mais les abaissements stimulent un élan positif

Le marché des actions fait plus grand cas de la baisse des taux d’intérêt à court terme, ainsi que des rendements obligataires, que de l’affaiblissement du marché de l’emploi. Il semble qu’il suffirait d’une preuve d’un ralentissement plus marqué de la croissance, affectant la rentabilité des entreprises, pour mettre fin à la hausse des marchés boursiers. La possibilité que l’indice S&P 500 atteigne la barre des 7’000 est ouvertement discutée dans les studios de Bloomberg et de CNBC. Concernant les revenus, le consensus reste confiant. Pour l’indice S&P 500, le bénéfice par action devrait augmenter de plus de 12 % au cours de l’année prochaine, et le solde des révisions de prévisions reste positif. Seuls les secteurs des produits de consommation de base, de l’énergie et des services publics devraient connaître une progression des bénéfices inférieure à 10%. Les marges bénéficiaires sont restées fortes, avec le secteur des technologies de l’information affichant régulièrement des marges supérieures à 20%.

Les marges restent solides

Il est difficile de cerner précisément sur quel plan les droits de douane peuvent nuire à l’économie américaine. La hausse des prix à la consommation est en effet modérée. Par ailleurs, le gouvernement fédéral perçoit les recettes issues des tarifs douaniers. Par conséquent, quelqu’un doit bien en supporter les frais - et pour l’essentiel, c’est de toute évidence l’Amérique des entreprises. A un moment donné, cela se manifestera par des bénéfices plus faibles. En matière de biens de consommation de base et de matériaux, les marges ont subi une légère baisse au deuxième trimestre, ce qui pourrait être lié aux nouveaux droits de douane. La croissance des revenus a commencé à faiblir : au deuxième trimestre, les revenus des secteurs de la consommation discrétionnaire et de base, de l’industrie et de la finance ont reculé. En revanche, les entreprises des secteurs de la santé, des matériaux et de la Tech ont connu de fortes augmentations. Ces chiffres doivent être surveillés de près, car si les recettes commencent à baisser et que les marges sont sous pression, il sera difficile de maintenir la même progression des bénéfices.

Dindes, Noël et tout le reste....

La perspective d’un assouplissement monétaire décidé par la Fed stimule les valorisations. Le marché américain des actions a atteint un niveau record, et son ratio cours/bénéfice à 12 mois est de 22 fois. Les rendements obligataires sont en baisse aux États-Unis, l’accentuation de la courbe ayant été stoppée pour le moment - le rendement de référence des obligations du Trésor à 30 ans est inférieur de 40 pb au niveau correspondant à son maximum atteint en mai de cette année. Les écarts de crédit restent serrés, et l’indice de croisement des swaps de défaut de crédit en Europe est à son niveau le plus bas depuis le début de l’année 2022. Il est indéniable que le contexte macroéconomique américain s’est dégradé - croissance plus faible et inflation plus élevée - et que le contexte politique reste flou (questions sur l’indépendance de la Fed, par exemple). Il est difficile de soutenir que les investisseurs devraient engager davantage de capitaux sur le marché américain. Or, la dynamique de disposition au risque demeure forte.

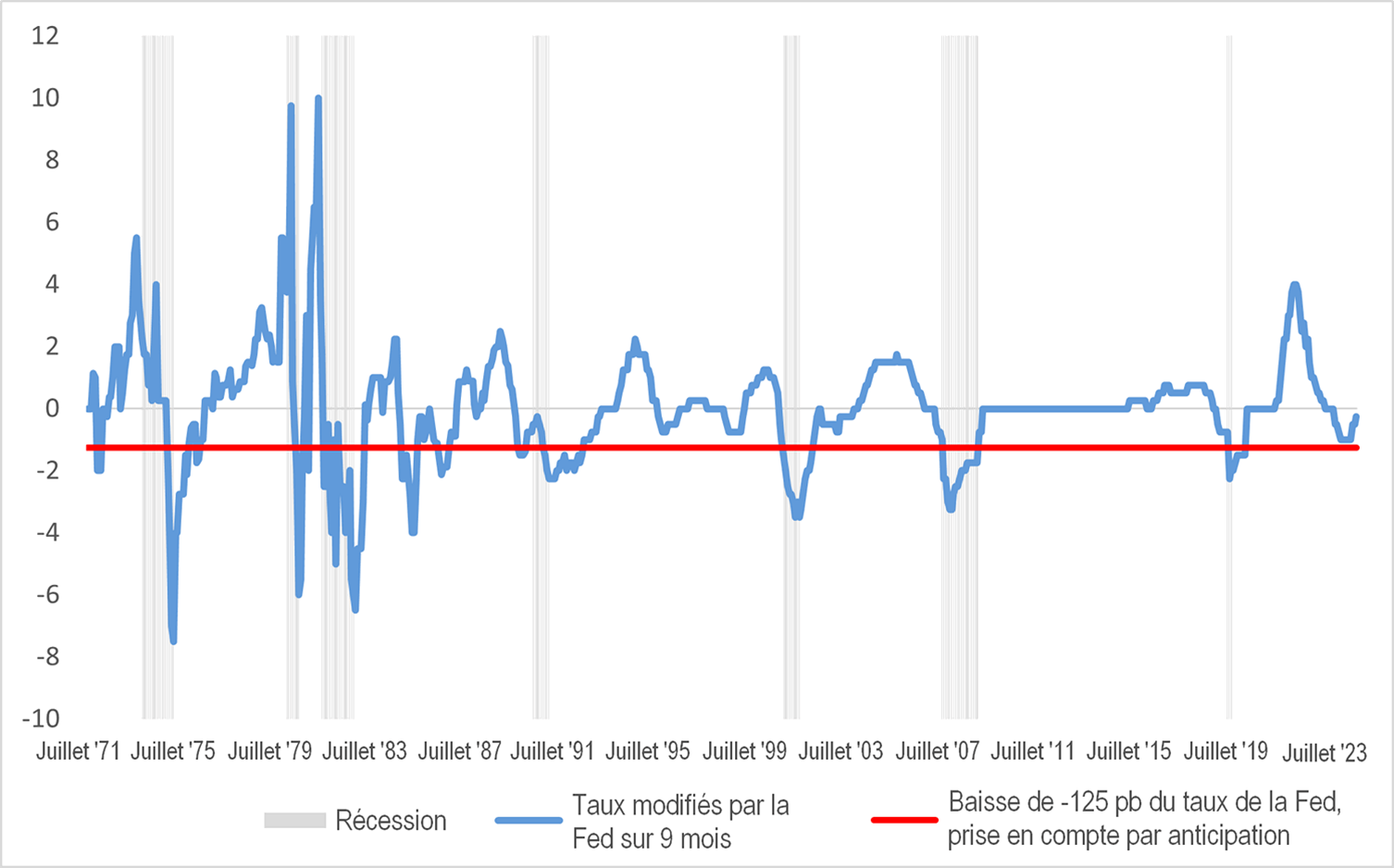

Si le marché a raison à propos de la Fed, il pourrait alors anticiper une récession. Le graphique ci-dessous montre les variations du taux des fonds fédéraux sur neuf mois. J’y ai inclus la baisse de taux de 125 pb prévue d’ici à juin de l’année prochaine. À de nombreuses reprises, les États-Unis ont connu une récession quand la Fed procédait à un assouplissement monétaire de cette ampleur sur une période de neuf mois. Il est essentiel de savoir si ce phénomène se reproduira en partant de la situation présente, compte tenu du niveau actuel des prix des obligations et des actions. Si la Fed réagit effectivement au ralentissement de la croissance de l’emploi et à la persistance de l’inflation, les actions et les rendements obligataires devraient baisser. Si la Fed est contrainte d’assouplir sa politique monétaire et que l’inflation poursuit sa hausse, il est probable que la courbe s’accentuera et que le dollar s’affaiblira. Ce que Jerome Powell, le président de la Fed, aura à dire le 17 septembre sera donc du plus haut intérêt.

Abaissements des taux et récession: c’est le changement qui fait la différence, pas le niveau

Source: Bloomberg, au 11 août 2025

Un prix étincelant

Enfin, le prix de l’or en dollars a atteint un nouveau point culminant cette semaine. Au cours de l’année 2025, son prix a affiché une appréciation supérieure à celle de la plupart des marchés boursiers. Il a largement laissé derrière lui l’inflation américaine depuis la pandémie, à l’exception d’une brève période de resserrement de la politique monétaire de la Fed. En effet, au cours de ce siècle, le prix réel de l’or (en dollars américains) a augmenté de plus de 500%! Les inquiétudes portant sur l’inflation, l’effritement de la dette et la fragilité du système de la monnaie fiduciaire sont des raisons fréquemment invoquées pour expliquer l’envolée spectaculaire du prix de l’or. Le style «Dubaï», le nouveau luxe affiché dans le Bureau ovale et la prédominance des crypto-milliardaires pourraient être d’autres raisons. En revanche, je ne crois pas que cela reflète une désaffection pour les actifs libellés en dollars américains. Les banques centrales détiennent de l’or, mais en termes nominaux, cela ne représente qu’environ 15% du total des avoirs de réserve. Les institutions monétaires officielles ont renforcé leurs stocks d’or physique ces dernières années, dans un processus qui se déroule depuis la crise financière mondiale de 2008. Au cours des deux décennies précédentes, les réserves d’or avaient diminué. Ainsi, à la fin des années 1990 et au début des années 2000, Gordon Brown, alors chancelier de l’Echiquier du Royaume-Uni, avait vendu un volume de 396 tonnes d’or des réserves physiques détenues par le Royaume-Uni. Selon les données du Fonds monétaire international, les réserves d’or physique détenues par les banques centrales se situent aujourd’hui à peu près au même niveau qu’au début des années 1970. Certains investisseurs pourraient préférer l’or aux titres du Trésor ou à l’argent, mais actuellement, le système de réserve officiel du monde ne procède pas à un transfert massif de ses actifs de réserve en délaissant les obligations d’État pour se ruer sur ce métal précieux et brillant. Mais compte tenu du prix actuel de l’or, un ministre des finances opportuniste pourrait-il être tenté de suivre l’exemple de Gordon Brown? En effet, au prix d’aujourd’hui, l’or que le Royaume-Uni avait vendu à la fin des années 1990 rapporterait environ 30 milliards de dollars (25 milliards de livres sterling), ce qui contribuerait certainement à combler quelque peu le gouffre budgétaire du pays.

Données de performance/sources de données : LSEG Workspace Datastream, ICE Data Services, Bloomberg, AXA IM, état du 11 septembre 2025, sauf mention contraire. Les performances passées ne doivent pas être considérées comme un indicateur de performances futures.