Il est relativement facile d’avoir une vue baissière sur les actions américaines quand on se base sur leurs valorisations. Cela ne signifie pas pour autant que le marché se dirige vers une phase de correction. Les taux d’inflation actuels et les marges bénéficiaires élevées des entreprises américaines peuvent soutenir le marché haussier, mais si l’on modifie l’une des hypothèses relatives soit à la croissance nominale, aux rendements obligataires à long terme ou aux multiples d’actions, il en va tout autrement. Les perspectives macroéconomiques restent déterminantes, et les preuves ne sont tout simplement pas suffisantes pour faire en sorte que le sentiment se dégrade, malgré une longue liste de facteurs de risques potentiels. Mais le nouveau point culminant atteint par le S&P 500 est également synonyme de niveaux record pour les multiples du ratio cours/bénéfices (C/B). Les investisseurs l’ignoreront à leurs risques et périls.

- Je continue à apprécier le crédit à court terme, les obligations liées à l’inflation et le segment du haut rendement.

- Je m’inquiète des actions américaines, de l’interférence dans les affaires de la Réserve fédérale (Fed) et des tendances budgétaires européennes.

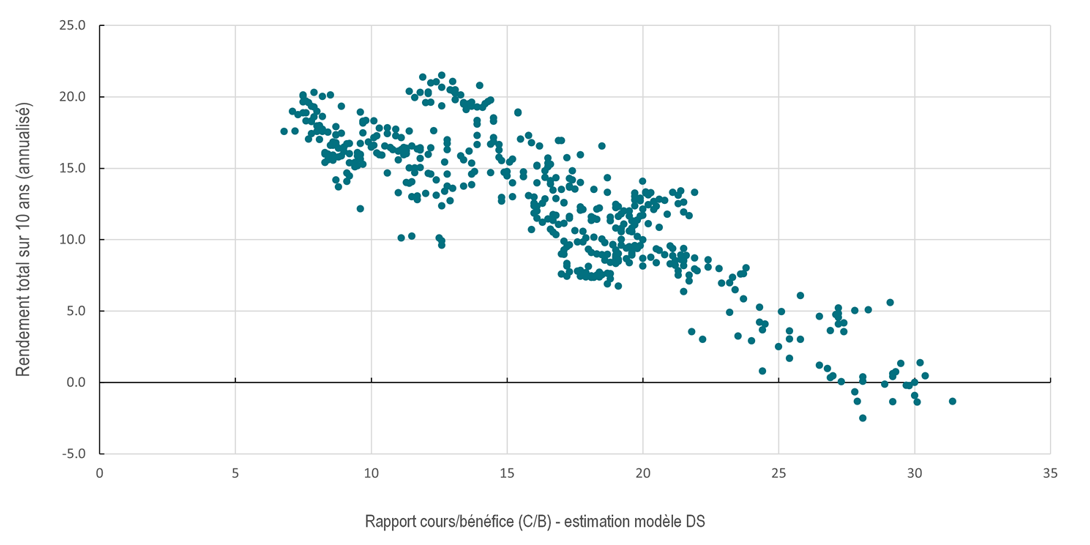

De riche à bon marché - En appliquant toutes les mises en garde habituelles concernant la qualité des données et la méthodologie, la principale préoccupation portant sur les valorisations des actions américaines est que, historiquement, lorsque le marché s’est négocié à un ratio C/B similaire à celui d’aujourd’hui, les rendements totaux obtenus au cours de la décennie suivante ont été proches de zéro (sur une base annualisée). Les valorisations ont moins d’importance pour les horizons d’investissement à échéance courte, mais les rendements à long terme sont influencés par le point de départ de la valorisation. L’histoire nous enseigne également que les rendements des actions américaines sont inférieurs à ceux du marché des bons du Trésor américain si le point de départ est similaire aux valorisations actuelles. Le graphique ci-dessous utilise des données de Refinitiv Datastream (DS) remontant au début des années 1970, et illustre le ratio C/B de départ par rapport au rendement total annualisé sur 10 ans. Dans cet ensemble de données le ratio C/B est de 28,7.

Marché américain des actions

Source: Refinitiv Datastream, août 2025.

L’analyse des marchés britanniques et européens révèle une relation linéaire du même ordre. Pour le Royaume-Uni, les prévisions à 10 ans laissent actuellement présager des rendements totaux compris entre 3% et 10%, et pour l’Europe, entre 5% et 10%.

En premier lieu les bénéfices - La plupart des évaluations actuelles, basées sur les cours, placent le marché boursier américain près de ses sommets historiques: le ratio cours/valeur comptable pour le S&P 500 dépasse la barre du quintuple, en atteignant donc un niveau similaire à celui que le marché affichait au plus fort de la flambée des «dot.com» en 2000. Si nous partons du principe que les multiples de valorisation ne peuvent pas grimper bien davantage (peut-être à tort, l’avenir nous le dira), c’est sur le dénominateur que nous devons nous concentrer. Si le ratio C/B est proche de son maximum, les rendements totaux futurs dépendront largement de la progression des bénéfices. L’Institutional Brokers’ Estimate System (IBES) prévoit actuellement une croissance de 12,3% du bénéfice par action pour le S&P 500 sur les douze prochains mois. Il est clair que si les Etats-Unis devaient connaître un ralentissement de la croissance et une récession au cours des deux prochaines années, la croissance des bénéfices en pâtirait et les rendements des actions s’amenuiseraient. C’est pourquoi les chiffres sur l’emploi américain, de même qu’une évaluation des dommages matériels que pourraient occasionner les droits de douane américains, revêtent une telle importance. Mais pour l’heure, les investisseurs semblent confiants dans la capacité des entreprises américaines à assurer la progression de leurs bénéfices, ce qui permettra de maintenir des rendements totaux à deux chiffres. Les valeurs de croissance continuent de surpasser les valeurs de rendement.

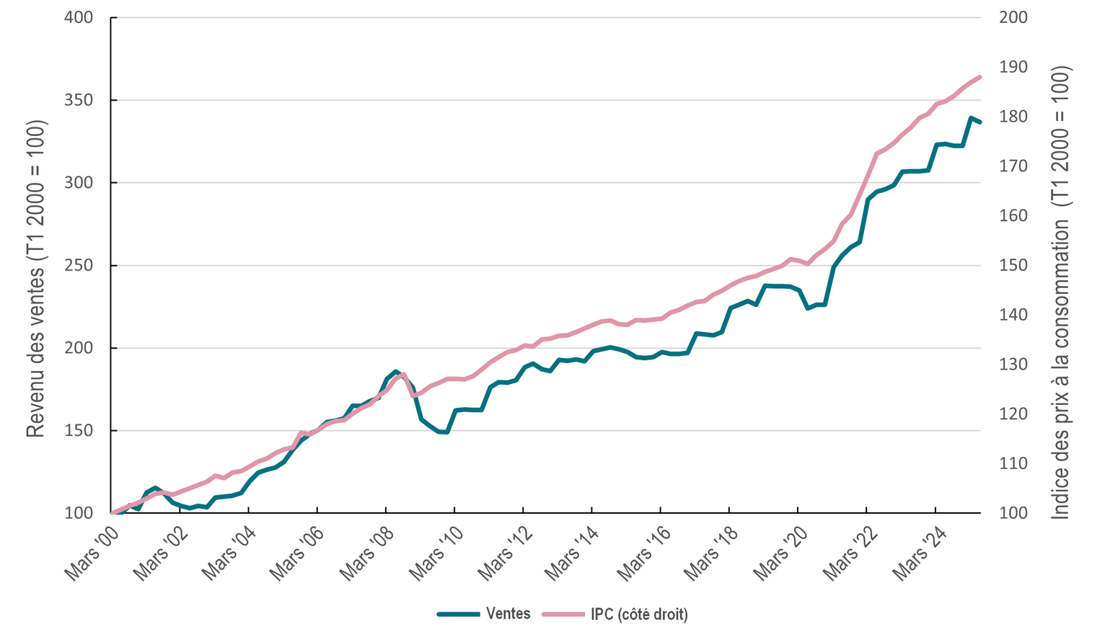

Stimulés par les hausses de prix - Nous devrions nous arrêter un moment sur la relation existant entre l’inflation et les bénéfices des entreprises. Avec le temps, l’inflation permet aux entreprises d’augmenter leurs prix et donc de stimuler la croissance des revenus nominaux. Il existe une corrélation de près de 70% entre les variations annuelles de l’indice des prix à la consommation (IPC) aux Etats-Unis et la valeur totale des ventes réalisées en dollars par les entreprises du S&P 500. Depuis 2020, l’inflation est plus forte, tout comme la croissance nominale des recettes. Durant les cinq années qui se sont écoulées entre le deuxième trimestre (T2) de 2020 et le T2 de 2025, l’inflation s’est portée à 25,1%, et les revenus du S&P 500 ont enregistré une croissance nominale de 50,5%. Au cours des cinq années précédant le deuxième trimestre 2020, les taux de croissance ont été de 8,2% et 15,1%. De toute évidence, les cinq dernières années ont été marquées par une explosion des revenus des entreprises de la Tech en raison de l’apparition de l’intelligence artificielle générative (IA), et le secteur des technologies de l’information a vu ses revenus croître nominalement de 40% depuis le deuxième trimestre de 2020. L’inflation plus forte a toutefois contribué à l’augmentation des revenus nominaux globaux, et donc des bénéfices par action.

Si nous ajustons les données relatives aux bénéfices par action du S&P 500 pour prendre en compte l’inflation depuis la fin de 2020, le ratio cours/bénéfice ajusté serait de 30 fois, au lieu de 24,5 (estimation Bloomberg), sur la base du niveau de clôture du S&P 500 au 26 août. Autrement dit, un multiple de 24,5 sur les revenus corrigés de l’inflation résulterait en un indice de 5’272 (c’est-à-dire près de 20 % de moins que le niveau d’indice réel).

Source: Bloomberg, août 2025.

Risques d’inflation? – Ceci nous ramène au contexte macroéconomique général. On considère généralement que la décision du gouvernement américain de faire pression sur la Fed contribue à faire grimper la prime de risque d’inflation. Comme je l’ai fait remarquer récemment, les écarts du point mort d’inflation ont augmenté. Les nouveaux tarifs douaniers produisent certes un effet, mais ce qui serait plus insidieux, ce serait un impact politique permanent sur le modèle de fonctionnement de la Fed et sur la crédibilité de son objectif d’inflation. Le marché boursier peut juger positif le fait que l’inflation pourrait être plus élevée, cimentée par la dominante budgétaire et les taux d’intérêt, qui pourraient être plus bas que ceux auxquels on s’attendrait de la part d’une politique monétaire basée sur des règles, c’est-à-dire celle à laquelle nous sommes habitués. L’évolution de l’inflation est importante pour l’évolution du chiffre d’affaires et des bénéfices par action. Les actions devraient pouvoir profiter d’un PIB nominal affichant une croissance plus forte (en raison d’une inflation plus élevée) et de taux d’intérêt plus bas. Mais ce qui pourrait arriver au dollar et aux rendements des obligations à échéance longue est une tout autre histoire. Et un jour, il se présentera un point d’inflexion à partir duquel une inflation plus forte entraînera une baisse des ratios C/B. Historiquement, les ratios C/B des actions américaines se sont avérés les plus élevés lorsque l’inflation de l’IPC était comprise entre 0 et 2%, et les plus faibles lorsque l’inflation était supérieure à 8%.

Depuis 1995, le taux de croissance annualisé du bénéfice par action corrigé de l’inflation a été de 4,33%. En cette période postpandémique d’IA, il se monte à 11%. Si la croissance des bénéfices réels se maintient à, disons, 10% et que l’inflation se situe plutôt autour de 3% que de 2%, alors, en l’espace de cinq ans, et s’il bénéficie d’un multiple stable, le S&P 500 pourrait atteindre 12’000. Si la progression des bénéfices réels est moitié moindre et que l’inflation se situe autour de 2% (ce qui correspondrait au niveau visé par la Fed), on peut s’attendre à un S&P 500 d’environ 9’100 (soit une appréciation des cours de 8% par an, conformément à la trajectoire des rendements). Si l’on revient à un ratio C/B conforme à la ligne d’évolution historique, le tableau change d’aspect: la trajectoire de bénéfices la plus optimiste pointerait vers 8’800 et la plus modeste, vers 6’700 (c’est-à-dire seulement 3 à 4% au-dessus du niveau actuel).

Aucune garantie de correction - Avouons que plus haut, nous nous sommes livrés à un simple tour de passe-passe avec les chiffres. En effet, je ne sais pas quel niveau moyen l’inflation atteindra au cours des cinq prochaines années, ni ce qu’il adviendra des revenus. L’IA pourrait soutenir une très forte croissance des bénéfices pendant un bon nombre d’années, ce qui, pour les actions américaines, constitue l’argument haussier sur le long terme. Cependant, si l’inflation est plus forte, les rendements obligataires seront plus élevés et le multiple des actions s’en trouvera donc réduit (ce qui s’est produit en 2022). Le hic est que les actions américaines se négocient à des multiples historiquement élevés, après cinq années de très forte progression des bénéfices et d’inflation supérieure à ce que la Fed considère comme un taux acceptable. Et l’historique des rendements donne à penser qu’à ces niveaux de valorisation, il est difficile de maintenir un niveau similaire de rendement total à moyen terme.

L’allocation à l’échelle mondiale - Un régime d’inflation légèrement plus élevé aux Etats-Unis, associé à des bénéfices réels boostés par la technologie, ne devrait pas poser de problème aux investisseurs. Les rendements des actions devraient être supérieurs à ceux des obligations et des autres marchés mondiaux. Il est difficile de prévoir une baisse prononcée des multiples. Le seul recours est d’aller piocher dans les références historiques. Pour qu’une telle baisse se produise, il faudrait une récession, un choc budgétaire ou une incertitude politique d’une ampleur encore plus importante que ce à quoi nous assistons actuellement. Il existe toutefois un argument plaidant en faveur d’une diversification des actions mondiales, en délaissant les Etats-Unis pour aller vers des marchés où les valorisations sont plus faibles et où les perspectives d’inflation laissent supposer des revenus nominaux plus stables - un environnement parfait pour obtenir des revenus de dividendes stables. Je le répète, tout ceci constitue un argument supplémentaire en faveur d’une exposition plus importante à l’Europe et à l’Asie, et moindre aux Etats-Unis, notamment pour les investisseurs axés sur le long terme.

Le crédit – C’est une toile de fond significative pour le crédit également. Il existe une relation étroite entre les écarts de crédit et le rendement des bénéfices des actions (l’inverse du ratio C/B). Avec des écarts de crédit plus importants, on observe une corrélation positive entre un multiple d’actions plus faible et un rendement des bénéfices plus élevé. C’est bien beau de parler de tendances baissières, mais quel pourrait en être le catalyseur? La liste est longue: ralentissement induit par les tarifs douaniers, crise du marché obligataire, implosion du crédit privé, effondrement de la confiance dans les institutions américaines et faiblesse du dollar américain - mais aucun de ces éléments n’est nouveau, et pas moyen de savoir quand, et si, l’un d’entre eux déclenchera une vente panique. Le sentiment des marchés reste trop affirmé pour que l’on aille dans ce sens.

Les obligations se portent bien - Les obligations d’Etat se trouvent sur une pente baissière, mais cela ne s’est pas répercuté sur les actions, ni même sur le secteur du crédit. L’incertitude qui gagne à nouveau le paysage politique français, en raison des importants problèmes budgétaires, a fait grimper les rendements des obligations françaises. Le marché britannique reste dans la ligne de mire, jusqu’à ce que l’on puisse y voir plus clair dans les mesures que prendra le gouvernement pour tenter d’améliorer les perspectives budgétaires. Mais je persiste et signe: il n’y a pas de crise des obligations. Des courbes de rendement plus pentues traduisent une croissance du PIB nominal plus forte que prévu, ainsi que l’hypothèse d’un nouvel abaissement des taux d’intérêt par les banques centrales des Etats-Unis et du Royaume-Uni. Les primes de risque ont augmenté, mais les rendements à long terme ne sont pas très éloignés de ce que laisserait attendre la croissance du PIB nominal observée sur le moyen terme. Il est évident que le marché des actions a généré des rendements totaux plus importants, mais un investissement passif dans des indices d’obligations d’Etat pondérés en fonction de la capitalisation boursière aurait généré des rendements totaux de 4,6% aux Etats-Unis et de 1,2% au Royaume-Uni. Les obligations d’Etat européennes n’auraient pas rapporté plus (mais du 2% en Italie). Gardez votre calme et utilisez vos coupons.