Les obligations poursuivent leur baisse, mais le marché ne fait somme toute que réagir à l’offre et à la demande, parallèlement au flux habituel de données économiques et aux attentes à l’égard des banques centrales. Je pense que nous nous trouvons dans un régime différent de celui des années 2022-2024, marquées par un réajustement des taux d’intérêt. Il s’agit plutôt d’un régime normal d’obligations. L’accentuation de la courbe est cyclique et se poursuivra probablement avec les nouveaux abaissements de taux. Certes, l’inflation et le déséquilibre budgétaire suscitent des inquiétudes, mais tout cela pourrait avoir été pris en compte par anticipation. Les pertes importantes subies par les titres obligataires sont en principe terminées, et aujourd’hui, les marchés des titres à revenu fixe font ce qu’ils sont censés faire: fournir des revenus qui, en termes de rendement total, présentent une volatilité généralement trois fois plus faible que celle des actions.

- Je continue à apprécier le crédit à court terme, les obligations indexées sur l’inflation, les obligations à haut rendement et, de plus en plus, les obligations d’État.

- Je m’inquiète des actions américaines, des ingérences dans les affaires de la Réserve fédérale et des rumeurs entourant les gilts britanniques.

Réinitialisation du régime des taux - Les rendements des emprunts d’Etat à long terme ont continué leur progression et les courbes de rendement leur pentification. Cette tendance s’est amorcée au début de l’année 2022, avec une politique monétaire plus stricte adoptée en réponse au choc inflationniste qui a suivi la pandémie de Covid-19. Cette tendance s’est toutefois prolongée au-delà du cycle de resserrement, les rendements ayant augmenté alors même que les banques centrales abaissaient leurs taux. Les attentes en termes de politique monétaire marquent la partie courte des courbes de rendement. La baisse des taux d’inflation mondiaux observée depuis 2022 a permis aux banques centrales d’assouplir leur politique monétaire, un processus qui, selon le marché, devrait se poursuivre, pour le moins aux Etats-Unis et au Royaume-Uni (l’Europe ayant déjà beaucoup fait en la matière). Ce sont les attentes en termes de croissance et d’inflation, les primes liées à la politique budgétaire, ainsi que d’autres risques, par exemple un taux d’inflation non conforme au niveau visé, qui déterminent la partie longue des courbes de rendement. Aux Etats-Unis et au Royaume-Uni, l’inflation n’a pas suffisamment reculé, et les préoccupations budgétaires se font plus pressantes. D’où une accentuation des courbes et des commentaires exagérément dramatiques sur l’avenir des coûts d’emprunt, des dettes publiques et du prix des titres obligataires.

Dramatiquement ordinaire - Au Royaume-Uni, 92% de l’augmentation du rendement des obligations d’Etat à 10 ans (gilts), observée entre début 2022 et aujourd’hui, s’est produite durant une période où la Banque d’Angleterre faisait passer son taux directeur de 0,1% à 5,25%. Pour l’échéance de 30 ans, 79% de l’augmentation des rendements qui a eu lieu entre début 2022 et aujourd’hui coïncident avec cette période de resserrement monétaire. Les autres marchés présentent un tableau très similaire. En 2025, le gilt à 10 ans s’est négocié dans une fourchette de 46 points de base (pb), et le gilt à 30 ans dans une fourchette de 67 pb. Pour le marché américain, les fourchettes ont été respectivement de 80 et 68 pb, et pour l’Allemagne, de 53 et 81 pb. Pour l’ensemble de l’année 2024, les fourchettes de rendement à 30 ans étaient respectivement de 104 pb, 89 pb et 55 pb pour les marchés britannique, américain et allemand.

Accroissement de la prime de risque - Au niveau mondial, les rendements longs ont augmenté par rapport aux taux courts, malgré l’assouplissement monétaire opéré par les banques centrales. Mais en 2025, sur le plan de la volatilité, les transactions des marchés obligataires se sont déroulées dans une plage de prix qui n’a rien d’inhabituel (rappelons que pour le seul mois de septembre 2022, le rendement des obligations à 30 ans avait évolué dans une fourchette de 180 points de base). Mais le Royaume-Uni est resté en deçà de ses possibilités. Face à plusieurs changements de premier ministre intervenus ces dernières années et, depuis juillet 2024, à un nouveau gouvernement, le marché n’est pas convaincu que les mesures politiques britanniques puissent offrir des perspectives plus stables sur le plan des finances publiques. Si le gouvernement britannique devait emprunter en émettant aujourd’hui des obligations à 30 ans, il paierait 72 pb de plus que si le gouvernement américain faisait de même. Heureusement que ce n’est pas le cas. Et de fait, il n’est pas contraint de le faire. Cette semaine, le Bureau de gestion de la dette a annulé une vente aux enchères prévue pour des obligations d’État à 30 ans. En revanche, il a procédé à un emprunt en émettant des obligations à 10 ans, levant 14 milliards de livres sterling rapportant environ 4,86% (le carnet de commandes a atteint 140 milliards de livres, ce qui montre que des rendements plus élevés engendrent une demande de la part des investisseurs). Rien n’indique donc que les investisseurs aient cédé à la panique ou évité d’acheter des titres d’État britanniques.

Reeves en ligne de mire - Le gouvernement britannique a annoncé que son prochain rendez-vous budgétaire, consacré à l’édition de 2025, aurait lieu le 26 novembre. C’est plus tard que prévu, et cela indique que le gouvernement a besoin de plus de temps pour décider de ce qu’il convient de faire avec les impôts. Tant qu’il n’y aura pas plus de clarté, les gilts pourraient continuer à produire de moins bons résultats que les autres marchés obligataires. Un abaissement des taux décidé par la Réserve fédérale (Fed) ou des chiffres décevants de l’emploi américain permettraient toutefois aux rendements des gilts de baisser dans le cadre d’une réponse globale. Quoi qu’il en soit, des rendements à 30 ans de l’ordre de 5,8% sont selon moi attrayants, et le gouvernement a montré qu’il n’avait pas besoin de bloquer cette échéance à de tels coûts d’emprunt. L’encours des gilts à plus de 15 ans ne représente plus que 29% du marché total des gilts conventionnels, contre près de 50% en 2020. L’autre bonne nouvelle potentielle est que les données de croissance du Royaume-Uni se sont révélées un peu plus fortes ces derniers temps. Si les prévisions de l’Office for Budget Responsibility devaient être révisées, la pression sur les perspectives budgétaires pourrait s’atténuer : en glissement annuel, les recettes publiques en espèces (impôts) ont augmenté de plus de 7%.

Régime normal - Les rendements obligataires mondiaux ne sont pas très éloignés de ce que laisserait envisager un modèle simple, basé sur une moyenne mobile de la croissance du PIB nominal. Les Etats-Unis sont à leur juste valeur, tout comme la France, alors que l’Allemagne est chère et que le Royaume-Uni est plutôt bon marché. Il est facile d’oublier que durant une longue période, les rendements obligataires ont été maintenus à un niveau bas par la répression financière et que ce n’est qu’au cours des deux dernières années qu’ils sont revenus à des niveaux plus neutres. Par ailleurs, la pentification de la courbe des rendements est parfaitement logique. L’élément inhabituel de ces dernières années a été l’inversion des courbes de rendement - en juin 2023, le rendement des bons du Trésor américain à 10 ans était en effet inférieur de 100 pb au rendement à deux ans. Un écart positif entre les courbes, compris entre zéro et 250 pb, a été la norme au cours de la majeure partie des quatre dernières décennies, et les principes de la stratégie du revenu fixe 101 donnent à penser qu’il est « normal » que les courbes soient inclinées positivement, car les investisseurs devraient obtenir un rendement plus élevé pour avoir immobilisé leur argent sur une durée plus longue. Au cours des mois à venir, la pente va s’accentuer encore davantage, surtout si le rapport sur l’emploi américain du mois d’août incite la Fed à abaisser son taux directeur de 50 points de base.

Croissance et revenus en 2025 - Cette année, sur l’ensemble des marchés des titres à revenu fixe, la majeure partie des rendements totaux provient des revenus. La dette à haut rendement et la dette des marchés émergents ont été les meilleurs secteurs pour la génération de revenus. Il est préférable d’éviter les obligations d’Etat à échéance longue, car malgré les revenus obtenus, l’évolution des prix a été négative. L’indice des bons du Trésor américain à plus de 15 ans, par exemple, affiche un rendement de 2,64% à ce jour, et un fléchissement de 0,68 % du retour sur investissement. Pour les obligations d’Etat à échéance longue, la situation a été encore nettement pire: +2,6% pour les revenus, mais -7,3% pour le retour sur investissement. Les stratégies de crédit à court terme ou les titres adossés à des actifs à taux variable se sont avérés les segments les plus rentables. La croissance est venue des actions américaines. Les marchés européens ont également connu une certaine croissance et un revenu de dividendes correct. Pour le reste de l’année, l’exposition au crédit de courte durée et aux actions européennes pourrait continuer sur sa lancée.

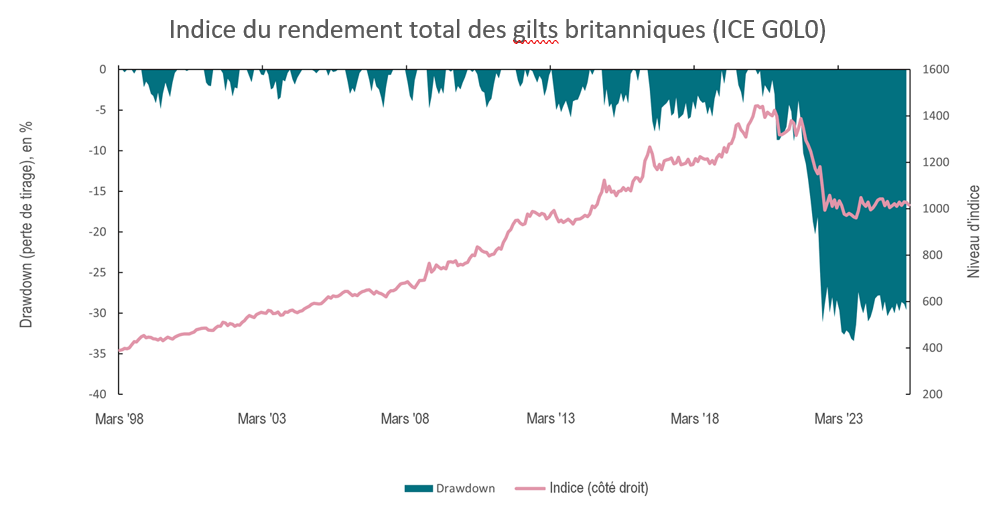

Les chevaux se sont emballés - Le mot de la fin concerne la tendance baissière des obligations. Les trajectoires budgétaires ont sans doute de quoi inquiéter. Mais il semble qu’il règne un certain malentendu sur la situation des marchés obligataires. La période 2022-2024 était une phase de réinitialisation des taux. C’est là que l’argent est passé à la trappe. Depuis lors, nous vivons un régime obligataire normal où l’on passe beaucoup de temps à essayer d’observer l’inobservable (prime de terme, taux neutres, etc.) plutôt que d’accepter les lois de la dynamique cyclique. Le graphique ci-dessous représente l’évolution des pertes de tirage de l’indice Gilt britannique. Si l’on prend les points culminants comme point de départ, les investisseurs passifs en obligations d’État ont perdu plus de 30%. Certes, ces pertes n’ont toujours pas été effacées. Il n’en reste pas moins que pour l’essentiel, ces développements remontent à 2022. Or, pour perdre 30% de plus, le rendement du marché devrait passer à 9%. Je parierais donc sans hésiter contre la réalisation d’une telle éventualité.

Indice du rendement total des gilts britanniques (ICE G0L0)

Source: Bloomberg