Comment se fait-il que les cours des actions se soient redressés si rapidement? Parmi les explications, il faut surtout en retenir six.

La tempête boursière s’est apaisée, et les bénéficiaires sont les mêmes que ceux qui avaient tiré leur épingle du jeu après les corrections antérieures. Deux pays à fort potentiel ont également tout lieu de se réjouir. Mais comment se fait-il que les cours des actions se soient redressés si rapidement? Parmi les explications, il faut surtout en retenir six. Le fait que certains investisseurs, échaudés par ces fluctuations, souhaitent ne pas mettre tous leurs oeufs dans le panier des placements financiers est tout à fait compréhensible. Ils peuvent se tourner vers d’autres actifs attrayants. Reste à savoir si ceux-ci dégageront du rendement.

1. L’orage boursier est-il déjà passé?

L’orage qui a secoué les marchés boursiers du 23 janvier au 9 février constitue-t-il seulement la 48e correction depuis le début de la hausse des actions en avril 2009? Ou de nouveaux coups de foudre plus violents sont-ils à craindre? Dans la première hypothèse, nous espérons que les investisseurs qui attendaient depuis longtemps une correction en ont profité pour se positionner, car le recul de 870 points accusé par le SMI, qui est passé de 9552 à 8682 points (soit -9,1%), a été l’un des effondrements les plus brefs mais aussi le quatrième fléchissement le plus fort des neuf dernières années. Il s’est déroulé de manière similaire à celui du lundi noir de 1987, dont j’ai déjà parlé dans ma lettre d’information au début de février. Ces deux corrections, déclenchées par la crainte d’une croissance économique trop forte (relevons l’ironie de la chose), d’une augmentation des taux d’intérêt, de l’inflation et de la faiblesse du dollar, et encore accélérées par les programmes automatiques de négoce, sont de nature endogène. En 1987, les marchés avaient chuté plus bas et plus longtemps, mais il faut retenir que par le passé, comme aujourd’hui, ce sont toujours les courageux qui ont été récompensés après toutes les tempêtes boursières.

Alors que les actions de la zone euro, notre région préférée, affichent des cours en monnaie locale encore légèrement inférieurs à leurs plus hauts, leurs cours exprimés en dollar américain évoluent mieux que ceux des actions américaines, comme en 2017 déjà. Ainsi, l’indice FTSE Euro 100, exprimé en dollar, est en hausse de 1,3%1, soit 1% de plus que l’indice américain Dow Jones Industrials, qui n’a progressé que de 0,3%. Parmi les marchés émergents, la Russie et le Brésil, deux pays producteurs de matières premières, ont atteint de nouveaux sommets, la bourse russe affichant même encore un ratio cours-bénéfice qu’à un chiffre. À l’échelle mondiale, les actions et les obligations des marchés émergents suscitent à nouveau davantage d’intérêt auprès des investisseurs et des gérants de fonds, lesquels recherchent des placements présentant un potentiel de rendement et de hausse. Ces dernières semaines, j’ai déjà expliqué pourquoi nous considérons que ces marchés revêtent un potentiel supérieur à la moyenne à moyen et long termes – peut-être même supérieur à celui des pays développés.

Il existe plusieurs explications fondées au rapide redressement des marchés boursiers. Premièrement, les craintes inflationnistes exagérées se sont vite dissipées. La hausse tant redoutée des rendements des obligations américaines à 10 ans à plus de 3% n’a jamais eu lieu vu qu’un nombre beaucoup trop important d’investisseurs souhaitaient en racheter, alléchés par une telle aubaine.

Deuxièmement, la conjoncture et l’activité d’investissement continuent de soutenir la forte croissance des bénéfices. Récemment, les entreprises du S&P 500 ont enregistré une progression de leur chiffre d’affaires de plus de 9% et une hausse souvent à deux chiffres de leurs bénéfices. En 2018, la croissance américaine pourrait encore s’accélérer sous l’effet des réformes fiscales, des investissements étatiques et des gains de productivité. L’Europe n’est pas en reste, car son économie fleurit également, l’évolution étant particulièrement réjouissante au niveau des exportations, des octrois de crédits et de la consommation. Les craintes concernant l’Italie et ses électeurs mécontents (je me suis déjà exprimé à propos des problèmes qui surviendront après le scrutin du 4 mars) transparaissent dans le faible ratio coursbénéfice de 12. Les élections législatives toutes proches rappellent l’importance du Supertrend «Sociétés en colère» pour les politiques de placement.

de soutenir la forte croissance des bénéfices.»

Troisièmement, les primes de risque des actions sont encore étonnamment élevées, phénomène qui donne, quatrièmement, une raison supplémentaire de remanier les portefeuilles, en préférant les actions aux obligations. En effet, en dehors des primes de risque attractives des titres boursiers, le rendement total des emprunts d’État américains (à 7-10 ans) sur les trois années passées est devenu négatif ces dernières semaines pour la première fois depuis 1982! Voilà un signal fort qui incite à se détourner des obligations au profit des actions. Les acteurs orientés rendement, en particulier, ont déjà réagi de cette manière.

Cinquièmement, les rachats d’actions restent en vogue. Aux États-Unis, ils pourraient atteindre quelque 590 milliards de dollars (soit 15% de plus que l’année dernière). La société Cisco à elle seule a l’intention de racheter ses propres titres à hauteur de 25 milliards de dollars cette année. Bien évidemment, de telles opérations stabilisent automatiquement le cours des actions concernées.

Sixièmement, la reprise fait naturellement les choux gras des amateurs de stratégies quantitatives en quête de «bonnes affaires», qui prolifèrent après une correction, aussi sûrement que le calme revient après la tempête.

2. Objets de collection: meilleurs amis des investisseurs?

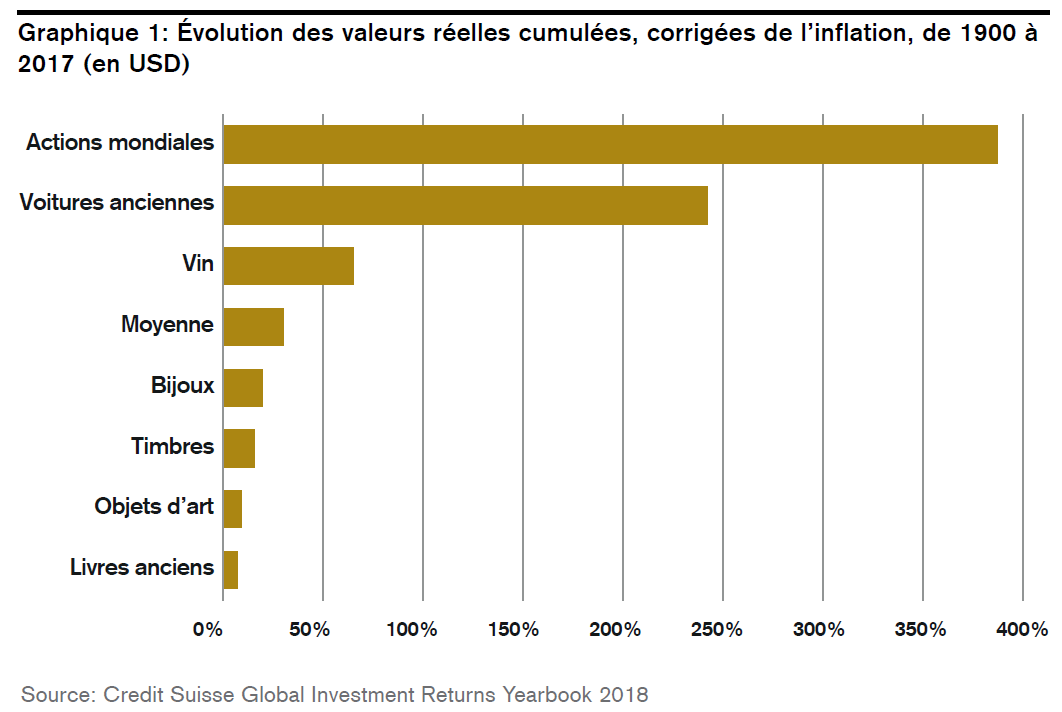

Vers quoi irait votre préférence dans un monde où l’on connaît le prix de tout mais la valeur de rien? Les diamants? Les voitures anciennes? L’immobilier de luxe? Les oeuvres de Léonard de Vinci ou d’Andy Warhol? Un Château Latour ou un Château Margaux? Rappelons que 40% de la fortune estimée des ménages suisses est investie dans des placements non financiers d’après le «Credit Suisse Global Investment Returns Yearbook». Dans le cas des personnes très fortunées («UHNWI»), cette proportion serait même de 75%.

La semaine dernière, j’ai rencontré à Gstaad des vacanciers venus de loin. D’après ce qu’ils m’ont rapporté non sans fierté, ce joyau du tourisme alpin helvétique n’aurait jamais vu les prix de son immobilier de luxe fléchir au cours des cent dernières années. La veille, l’un d’eux avait assisté à la vente d’un appartement dont le mètre carré se payait 65'000 francs. Un autre m’a expliqué le concept de sa collection d’oeuvres d’art composée de plus de 45'000 objets, il m’a exposé son potentiel de hausse tout en précisant qu’une équipe d’experts était chargée de l’élargir. Un troisième m’a parlé de la valeur qu’avait prise sa collection d’icônes anciennes.

Bon nombre de vacanciers se sont montrés très sceptiques vis-à-vis d’un monde submergé de liquidités par les banques centrales. Certains pensent même que leurs collections personnelles constituent un meilleur placement. Je comprends très bien une telle attitude. Les «rendements» émotionnels en particulier ont souvent plus de valeur que tous les chiffres d’un relevé de dépôt, même si le terme de «rendement» n’exprime bien sûr qu’imparfaitement la joie des collectionneurs. Pourtant, le «Credit Suisse Global Investment Return Yearbook» récemment publié relativise tout au moins les perspectives en matière d’augmentation de valeur. En effet, les statistiques de prix des objets de collection montrent que ceux-ci tendent à être surestimés. Pourquoi? Parce que trois facteurs sont souvent ignorés.

Premièrement, il arrive fréquemment que les frais de transaction des commissairespriseurs et des négociants d’objets de collection rares oscillent dans une fourchette de 30% à 40%.

Deuxièmement, ces statistiques ne portent généralement que sur les actifs qui se vendent bien, tandis que les «non-valeurs» en disparaissent sans laisser de trace. Ce phénomène est souvent qualifié de «biais du survivant». Par exemple, le montant record de 450 millions de dollars payé récemment pour l’acquisition d’un portrait controversé de Léonard de Vinci influence nettement plus l’indice des prix de l’art que les innombrables lots invendus d’artistes tombés dans l’oubli. Mais combien de Léonard de Vinci possédez-vous dans votre collection?

ont des positions dans le secteur des armes.»

Troisièmement, les frais accessoires, de restauration ou de réparation ne sont souvent pas pris en compte, alors qu’ils sont élevés dans le cas de châteaux ou d’objets très anciens par exemple. D’après certaines estimations, l’entretien des bâtiments historiques coûte plus cher que leur prix d’achat. Certes, il n’y a guère de frais annexes dans le cas des tableaux ou des diamants, mais ils sont remplacés par les frais de couverture. Qui exposerait son Van Gogh ou son diamant «Pink Star» dans son salon sans souscrire d’assurance?

Encore une chose: notre étude du marché immobilier suisse, qui est très prisée des médias et dont je vous recommande chaudement la lecture, met en évidence que la valeur des logements en propriété «normaux» ne devrait en aucun cas dépasser leur valeur intrinsèque.

3. Investir dans la fabrication des armes? Non merci!

Après la récente fusillade meurtrière qui a eu lieu dans une école de Floride, quelques investisseurs m’ont demandé ce que nous pensions des investissements dans la fabrication des armes. Cette semaine, le magazine boursier américain «Barrons»2, a publié un article intitulé «Nous possédons tous des armes». Pourquoi? Parce que l’adoption croissante de stratégies passives par les caisses de pension, les assureurs-vie et d’autres véhicules de placements indirects signifie de facto que les investisseurs passifs ont des positions dans le secteur des armes. «Barrons» explique que Blackrock et Vanguard, les deux plus importants gérants de fonds indiciels passifs du monde, sont également les deux plus grands investisseurs dans le domaine des armes, car ils détiennent à eux seuls 11% d’American Outdoor Brands (société à laquelle appartient «Smith & Wesson»), 22% de Vista Outdoor (fabricant de mitrailleuses semi-automatiques) et 26% de Sturm, Ruger & Co. (fabricant du fusil semi-automatique AR-15 qui a été utilisé dans la tragédie de Parkland).

Notre position à ce sujet est claire: dans le cadre du processus de placement du Credit Suisse, nous évitons d’investir dans les fabricants d’armes clairement identifiables comme tels. Très tôt, le Credit Suisse s’est engagé à appliquer les principes de gestion de fortune responsable édictés par les Nations Unies en 20053. Depuis lors, nous les mettons en oeuvre avec succès (sans faire de grand battage). En outre, il y a un certain temps déjà que nous avons décidé de renoncer à investir dans des entreprises qui produisent essentiellement des armes. Ce n’est pas une question de points de base, mais de point de vue et d’attitude.

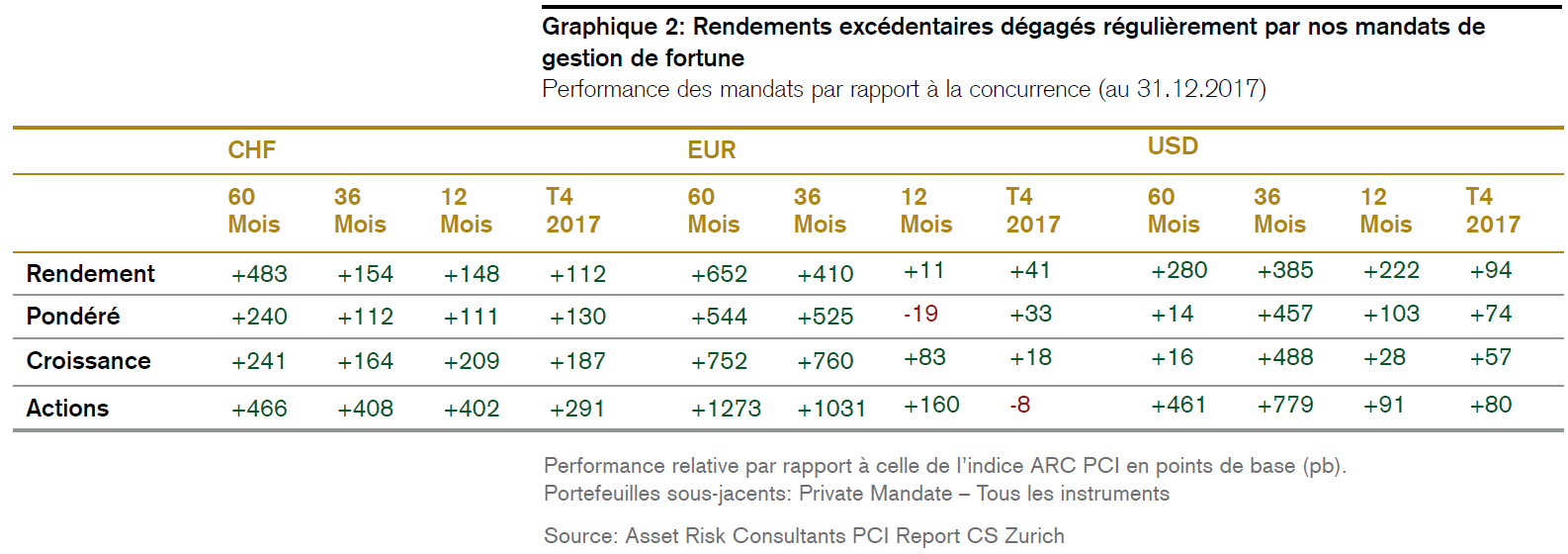

Notre expérience des cinq dernières années a par ailleurs confirmé que nous pouvions réaliser une solide performance supplémentaire pour nos clients sans recourir à ces placements controversés. N’est-ce pas cela qui compte au final? Une comparaison de performances réalisée par un établissement indépendant (voir graphique 2) montre comment notre processus de placement nous permet de dégager un rendement excédentaire en faisant preuve de focalisation, de rigueur et de prudence. Est-ce clair? Je l’espère.