Même des événements rares peuvent se multiplier. Demain commence dès aujourd'hui!

1. Même des événements rares peuvent se multiplier

«Once in a blue moon» (lors d’une lune bleue) disent les Anglais à propos d’événements survenant très rarement, ce qui correspond à l’expression française «tous les trente-six du mois».

On parle de «lune bleue» lorsqu’il y a deux pleines lunes dans le même mois calendaire. Or, ce phénomène astronomique exceptionnel se produira mercredi prochain, le 31 janvier. Et ce qui est encore beaucoup plus rare qu’une lune bleue, ce sont deux lunes bleues la même année. Et c’est justement ce qui arrivera en mars 2018 déjà!

Il se trouve que des événements rares peuvent parfois se multiplier de manière inattendue. Ce phénomène se constate également sur les marchés financiers, comme le montrent de manière négative les deux scandales financiers de Carillion et de Steinhoff que j’aborde ci-après. C’est pourquoi une bonne diversification et une approche flexible des risques constituent les piliers d’une gestion de fortune professionnelle.

Néanmoins, des événements rares positifs peuvent aussi se multiplier parfois. C’est ainsi qu’un collègue britannique, qui participait cette semaine à une table ronde, a répondu à la question «La bonne année boursière 2017 peut-elle être suivie par une autre année aussi bonne?» de manière polie mais volontairement ambiguë: «Well, maybe once in a blue moon» (peut-être tous les trente-six du mois).

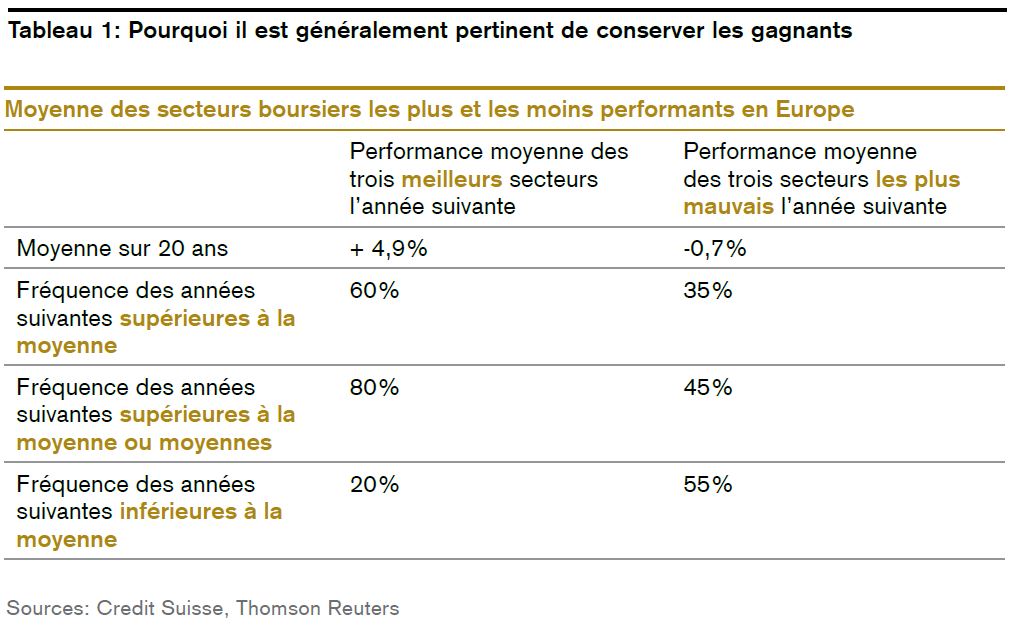

ont conservé les trois secteurs boursiers

les plus performants ont obtenu dans 60%

des cas un rendement supérieur à la moyenne.

Néanmoins, le principe éprouvé selon lequel les investisseurs devraient, de manière générale, conserver les gagnants et éviter les perdants se révèle plus souvent pertinent qu’un horoscope à propos de la lune bleue. Le tableau 1 l’illustre. Ceux qui, ces vingt dernières années, ont conservé les trois secteurs boursiers les plus performants d’une année sur l’autre, ont obtenu dans 60% des cas un rendement supérieur à la moyenne (et seulement dans 20% des cas un rendement inférieur à la moyenne). En revanche, les trois secteurs les plus mauvais du marché n’ont enregistré une performance supérieure à la moyenne les années suivantes que dans 35% des cas (mais ont de nouveau chuté en dessous dans 55% des cas).

En d’autres termes, ce phénomène explique pourquoi, au sein du Comité de placement du Credit Suisse, nous ne changeons que rarement de chevaux gagnants. Et en dehors de la question des frais, il donne une autre bonne raison de se fier au vieil adage des opérateurs boursiers: «Les allers-retours vident les poches».

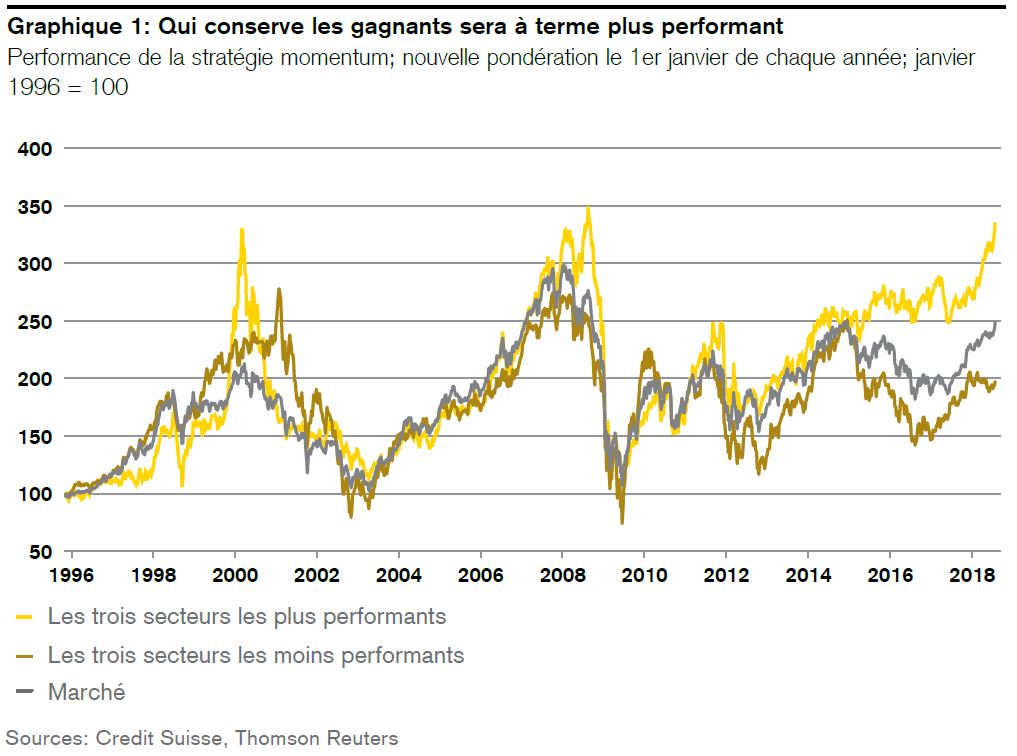

L’évolution détaillée dans le temps présentée par le graphique 1 est encore plus éloquente.

2. Demain commence dès aujourd’hui!

Très brièvement, mais pour une raison importante, je souhaite vivement vous recommander la lecture de l’étude du Credit Suisse sur la prévoyance facultative fiscalement privilégiée (pilier 3a) en Suisse! La principale conclusion met en évidence que cet instrument de placement est généralement i) trop peu exploité et ii) mis en oeuvre avec une part d’actions trop faible d’après tous les critères pertinents.

Nous devrions faire mieux! Car demain commence dès aujourd’hui. C’est pourquoi, suivant cette devise, je viens moi-même de renflouer mon pilier 3a. Et je vous recommande d’examiner votre potentiel en la matière.

3. 10%, 40%, 60%, 80% du monde – qui peut l’ignorer?

Cette semaine, le Fonds monétaire international (FMI) a publié ses prévisions de croissance pour 2018. Il est réjouissant de constater qu’il confirme à bien des égards les estimations du Credit Suisse concernant une croissance mondiale exceptionnelle. Parmi les thèmes importants abordés par le FMI dans son rapport figure l’essor structurellement ininterrompu des marchés émergents, l’Asie en tête. Ces pays hébergent plus de 80% de la population mondiale, réalisent 60% de la performance et de la croissance économiques mondiales mesurées sur la base de la parité du pouvoir d’achat ainsi que 40% de cette performance et de cette croissance calculées en dollars américains. Néanmoins, leur capitalisation boursière ne représente qu’environ 10% de la capitalisation boursière mondiale. En dépit du rallye de 2017, leurs marchés boursiers affichent encore une décote de 25% par rapport à ceux des pays développés à la croissance plus lente, ce phénomène étant imputable à la progression supérieure à la moyenne des bénéfices de leurs entreprises. Leurs monnaies semblent sousévaluées. La structure de leurs marchés a changé: auparavant, le négoce des matières y prédominait, aujourd’hui, ils sont tournés vers la classe moyenne. Les entreprises des secteurs de la technologie, des biens de consommation et des services financiers sont devenues plus importantes que celles des branches à forte consommation de matières premières. Voilà seulement quelques-uns des développements que les investisseurs vont stimuler davantage encore sur le plan stratégique ces prochaines années.

par emprunt et l’inefficience de certaines

entreprises publiques compliquent les réformes

souhaitées par le gouvernement.

Pourtant, nombreux sont ceux qui doutent de la pérennité de la hausse boursière des pays émergents. L’année dernière déjà, ceux-ci étaient de grands gagnants. «Cela peut-il se répéter?» demandent beaucoup. La situation en Chine est préoccupante. Le niveau élevé de financement par emprunt et l’inefficience de certaines entreprises publiques compliquent les réformes souhaitées par le gouvernement. Une croissance plus durable à l’avenir créera des conflits d’objectifs à court terme tels que: moins de crédits = moins de croissance; davantage de concurrence = hausse du chômage; une meilleure protection de l’environnement = baisse des bénéfices des entreprises; la lutte contre la corruption = résistances dans le monde politique et baisse de la consommation de produits de luxe.

Cependant, ce qui fait souffler un vent contraire à court terme serait certainement une avancée à moyen terme pour le développement durable!

Quelle que soit la manière dont on évalue les opportunités et les risques des pays émergents, se tenir à l’écart constitue, pour les investisseurs à moyen terme, un risque encore plus grand que des placements stratégiques en raison de l’importance mondiale de ces marchés.

4. Points communs dangereux: ce qui relie Carillion et Steinhoff

Les scandales financiers qui secouent le géant anglais de la construction et le géant sud-africain de la grande distribution présentent quelques points communs peu glorieux. Ils offrent un contraste qui mérite réflexion dans un contexte économique mondial par ailleurs si réjouissant.

- Les deux entreprises ont pu masquer leur situation financière précaire pendant longtemps sans que la sonnette d’alarme soit tirée.

- Toutes deux se sont entourées d’une aura d’infaillibilité grâce à leur taille spécifique par rapport au marché et à leur croissance.

- Elles comptent toutes les deux des noms inattendus parmi leurs créanciers, notamment des caisses de pension asiatiques, qui ont probablement sous-estimé les risques de crédit.

- Dans les deux cas, leur cours boursier s’est effondré avant que les investisseurs ne puissent réagir.

- Toutes deux avaient émis des «reconnaissances de dette» allemandes comme source de financement – une méthode atypique pour des débiteurs internationaux. En effet, initialement, le marché des reconnaissances de dette avait été créé avant tout pour le financement d’entreprises allemandes parfaitement solvables par des bailleurs de fonds professionnels allemands. C’est pourquoi ce marché n’avait imposé par le passé que peu d’exigences en matière de documentation. Néanmoins, après la crise financière de 2008, des débiteurs internationaux comme Steinhoff ou Carillion s’y sont intéressés pour la première fois étant donné que d’autres marchés obligataires leur étaient fermés. A posteriori, toute cette évolution constitue presque un exemple type de l’application de la vieille loi des conséquences imprévues.

Cette situation signale-t-elle un risque sous-estimé bien que les deux faillites ne soient apparemment pas liées? Possible. Nous avons rappelé à plusieurs reprises que la baisse des primes de risque dans un contexte d’augmentation de la dette des entreprises devait inciter les investisseurs à se montrer doublement prudents. Les actions en particuliers offrent toujours des primes de risque nettement supérieures aux risques de crédit, ce qui constitue l’une des nombreuses raisons pour lesquelles nous conservons notre préférence pour cette classe d’actifs.

5. Décisions actuelles du Comité de placement du Credit Suisse

En ce premier mois de l’année, nous avons conservé la plupart des positions stratégiques et tactiques de notre portefeuille au vu du maintien de la croissance mondiale synchronisée dans un contexte d’inflation modérée. La forte augmentation des bénéfices, renforcée aux États-Unis par les baisses d’impôts, a dopé davantage encore les marchés boursiers, et nous voyons de nombreux facteurs étayant non seulement notre préférence pour les actions mais aussi les éléments clés de notre positionnement.

Nous tirons parti de la vigueur persistante de la monnaie unique européenne grâce à notre inclination pour la zone euro. Les investissements dans les emprunts des pays émergents en devises locales et dans les emprunts en livre sterling profitent notamment de la faiblesse continue du dollar américain. S’agissant des placements dans les titres individuels, qui ont augmenté de façon démesurée dans les portefeuilles en raison d’un processus non structuré, nous recommandons de réduire les risques de manière rigoureuse, en recourant idéalement à des remaniements en faveur de mandats de gestion de fortune diversifiés. Enfin, nous dégradons à neutre notre avis sur le dollar canadien après sa récente appréciation et réduisons prudemment nos positions dans l’immobilier suisse, auquel nous préférons nettement celui de la zone euro sur le plan à la fois structurel et cyclique.