Stratégies de placement: vision globale et vision obtuse. Un nouvel ordre mondial voit le jour.

Regardez-vous l’arbre ou plutôt la forêt? Analyser les choses de près et les observer avec du recul sont des approches complémentaires en matière de placement. Une vue d’ensemble permet d’expliquer pourquoi les craintes inflationnistes actuelles vont s’estomper et pourquoi un milliard d’entreprises, sept milliards de personnes et la numérisation sont plus puissantes que toutes les armées de notre époque. On relève en outre que les investisseurs optimistes remportent plus de succès sur le long terme. Et la propriété du logement pourrait être moins chère que vous ne le pensiez.

1. Stratégies de placement: vision globale et vision obtuse

La semaine dernière, j’ai troqué la bruyante agitation générée par la correction des marchés financiers contre le silence de la chaîne des Dolomites, au nord de l’Italie. Comme c’était ressourçant! Au cours d’une journée de ski, j’ai photographié cette enfilade de sommets si particulière, qui constituait il y a environ 250 millions d’années un récif de corail au fond de la mer préhistorique nommée Thétis. Le calme de ce paysage de montagne m’a permis de prendre du recul pour réfléchir au récent orage boursier.

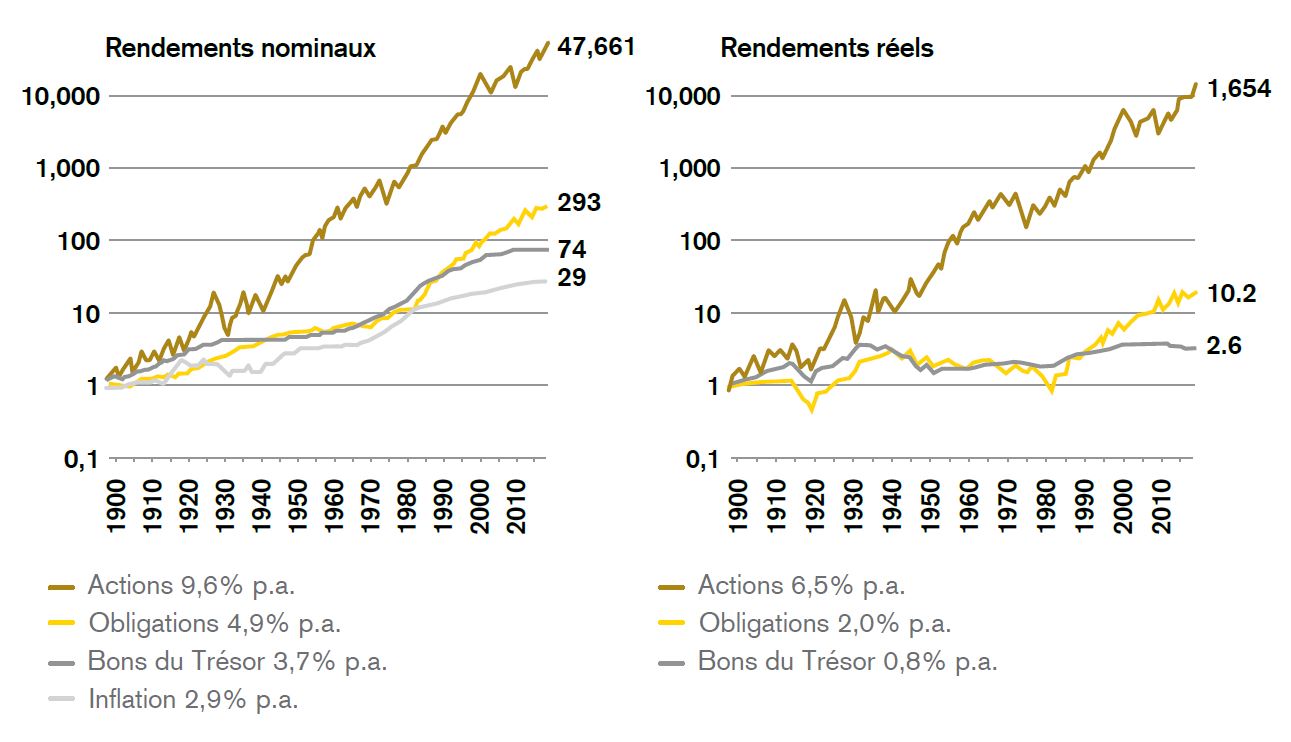

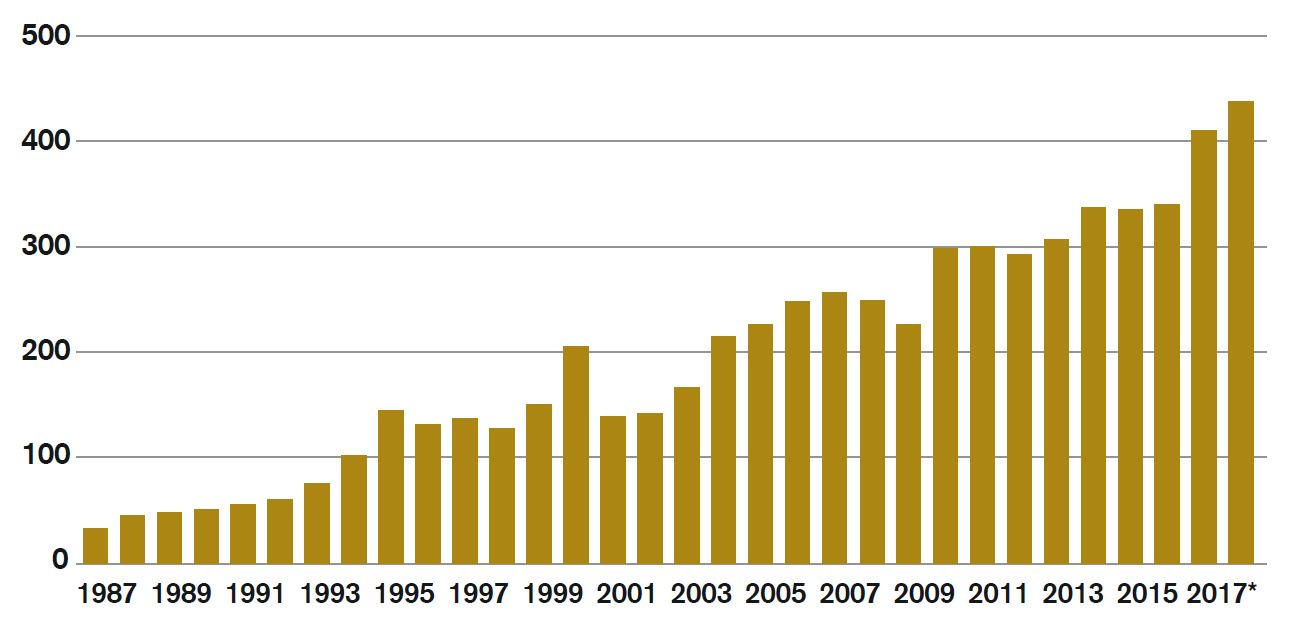

Comme les grands titres de la presse semblent à la fois exagérés et réducteurs alors que les marchés boursiers essuient simplement un orage tout à fait normal, qui sera probablement suivi par d’autres, cette année encore peut-être! Mais quelle est l’utilité de regarder les années calendaires avec des œillères? Il vaut mieux élargir la perspective, opter pour une vision globale plutôt qu’obtuse. Ne l’oublions pas, il n’existe que deux moyens de réduire les risques du marché: en diversifiant les placements et en optant pour un horizon à plus long terme, le mieux étant de miser sur les deux. Le bienfondé d’une telle approche est parfaitement illustré par l’excellente performance de nos mandats mixtes sur un, trois et cinq ans. Celui qui investit à long terme est capable de supporter des revers sur le plan stratégique. Et si des placements de longue durée ne lui conviennent pas, il ne devrait pas s’y engager à brève échéance non plus. Un patrimoine ne se constitue pas en quelques semaines ni en quelques mois. La réalisation de grandes choses requiert du temps.

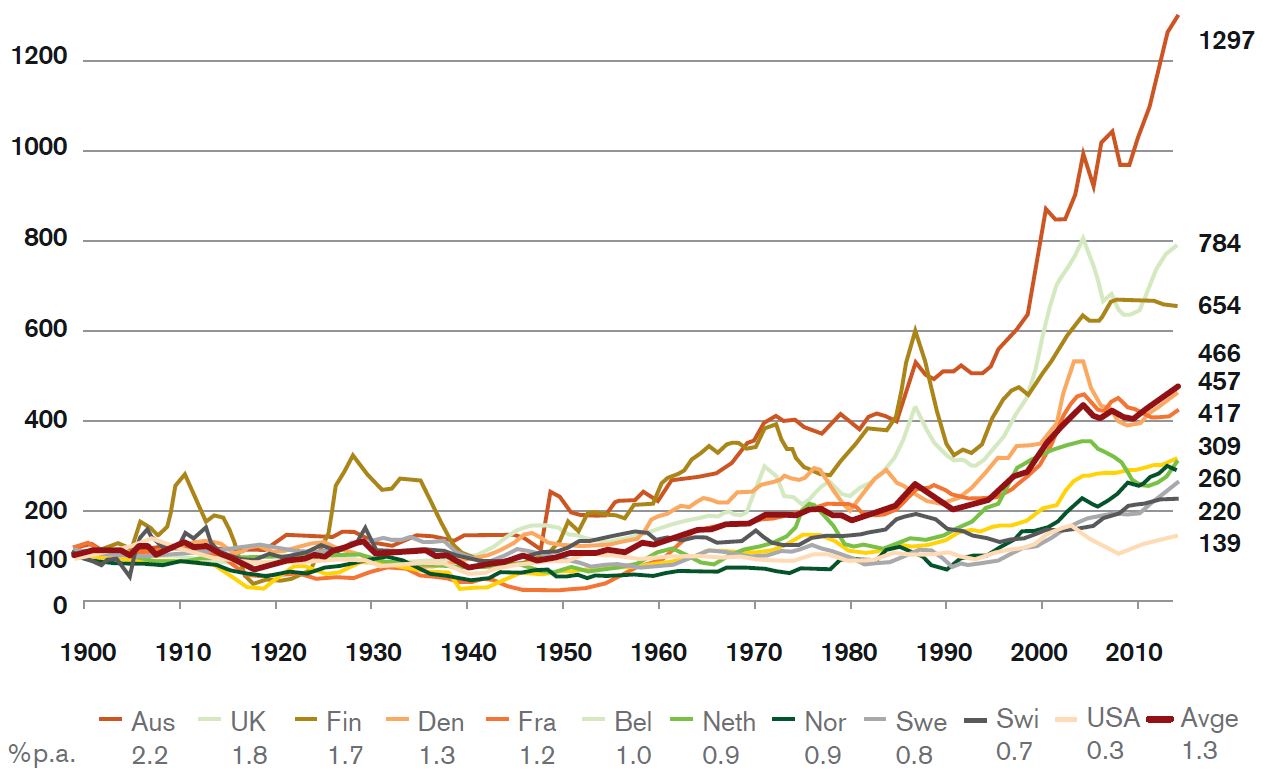

Le graphique 1 montre pourquoi les actions sont incontournables à long terme:

Les médias (sociaux) attirent l’attention du public à travers un kaléidoscope multicolore de la réalité. Leurs prévisions racoleuses ont pour but de piquer notre curiosité. En lisant par exemple le titre «Pourquoi l’inflation est de retour» et des analyses expliquant pour quelles raisons la prochaine crise sera encore plus forte que la dernière, je me dis que la peur fait grossir les ventes de tirages, mais elle n’en est pas meilleure conseillère pour autant.

En tant qu’investisseur, je recherche une perspective claire qui me permette de m’orienter à travers différents indicateurs inflationnistes. Une vue d’ensemble met en évidence que dans une économie mondiale tournant déjà à plein régime et stimulée de surcroît par des facteurs particuliers (réductions d’impôts; investissements dans la technologie; augmentation des dépenses dans les domaines de la défense, des infrastructures et du social; disponibilité des prêts bancaires; catastrophes naturelles), la hausse actuelle de l’inflation ne doit être objectivement interprétée que comme un phénomène passager, non comme un tournant structurel. L’inflation cyclique va et vient. En outre, du fait de son caractère temporaire, elle attire généralement de nouveaux acheteurs en bourse, lesquels cherchent des solutions alternatives aux obligations. Voilà une perspective réjouissante.

Différant fortement de l’inflation cyclique, l’inflation structurelle est, quant à elle, un véritable poison pour les actions et les obligations. Néanmoins, la libre concurrence et le progrès technologique, qui font très efficacement obstacle à un renchérissement prolongé, sont des éléments qui parlent en faveur du caractère éphémère des quelques foyers d’inflation isolés actuels. Les périodes d’inflation des cent dernières années étaient presque toutes imputables à des facteurs extérieurs qui ont mis à mal les marchés du travail, des biens ou des capitaux. Il s’agissait notamment de guerres, de la subordination étatique de la politique monétaire (en Allemagne, de 1914 à 1923), de la prédominance des syndicats (années 1970), du contrôle de certains marchés par l’État (santé, agriculture, armement) ou de fortes dépréciations de devises (lire italienne, livre sterling en raison du Brexit, etc.).

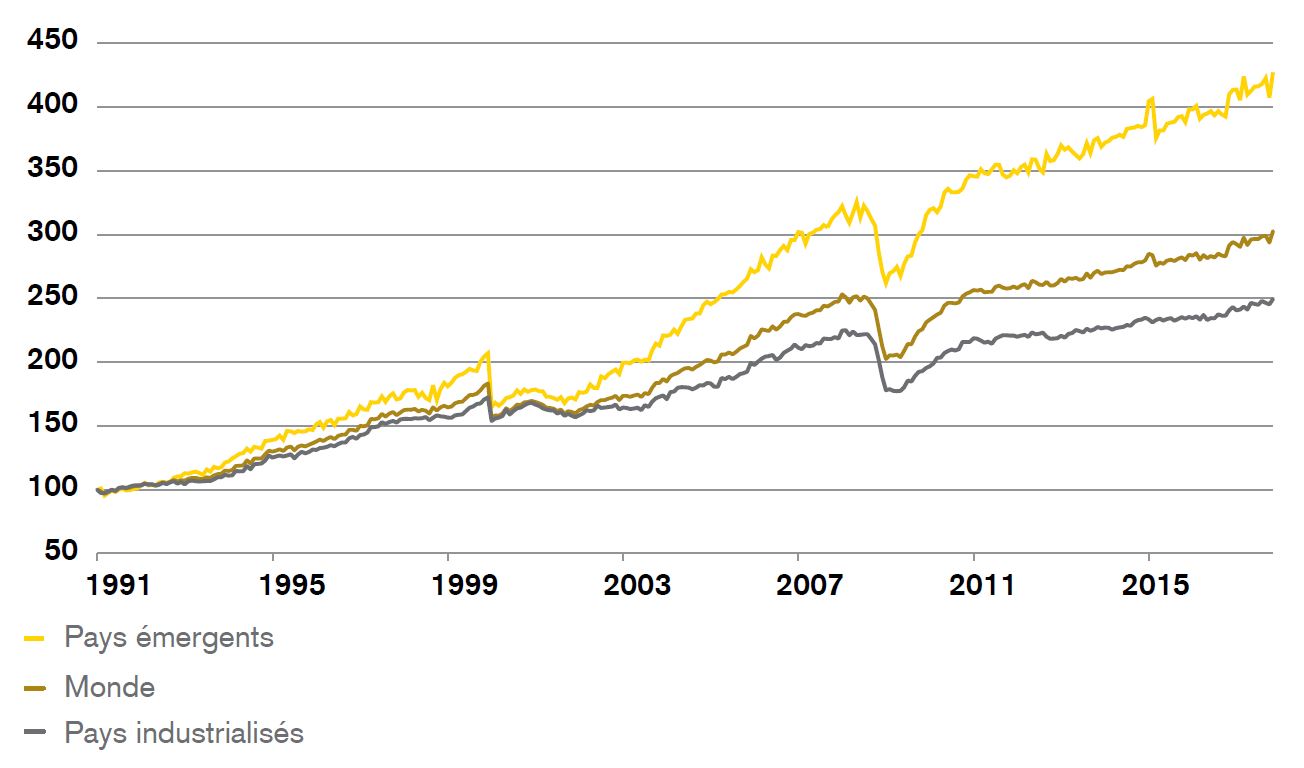

Quel que soit notre avis sur le tohu-bohu politique actuel, une chose est certaine: la mondialisation, la numérisation et la concurrence demeurent les dénominateurs communs les plus solides de l’économie mondiale, comme le montre le graphique 2. Et pourquoi le resteront-elles à l’avenir également? Parce que plus d’un milliard d’entreprises, plus de sept milliards de personnes et d’innombrables développements technologiques tireront profit de ces grandes tendances de différentes manières, et parce que ces entreprises et ces personnes sont les mieux placées pour surveiller les prix des biens qu’elles achètent sur le marché mondial. Cette réalité a plus de poids que les cycles politiques.

Non, l’inflation actuelle n’est pas comme le «dentifrice» qu’on ne peut pas remettre dans le tube une fois qu’il en est sorti. Il s’agit d’un phénomène passager qui se laisse parfaitement expliquer.

2. Un nouvel ordre mondial voit le jour

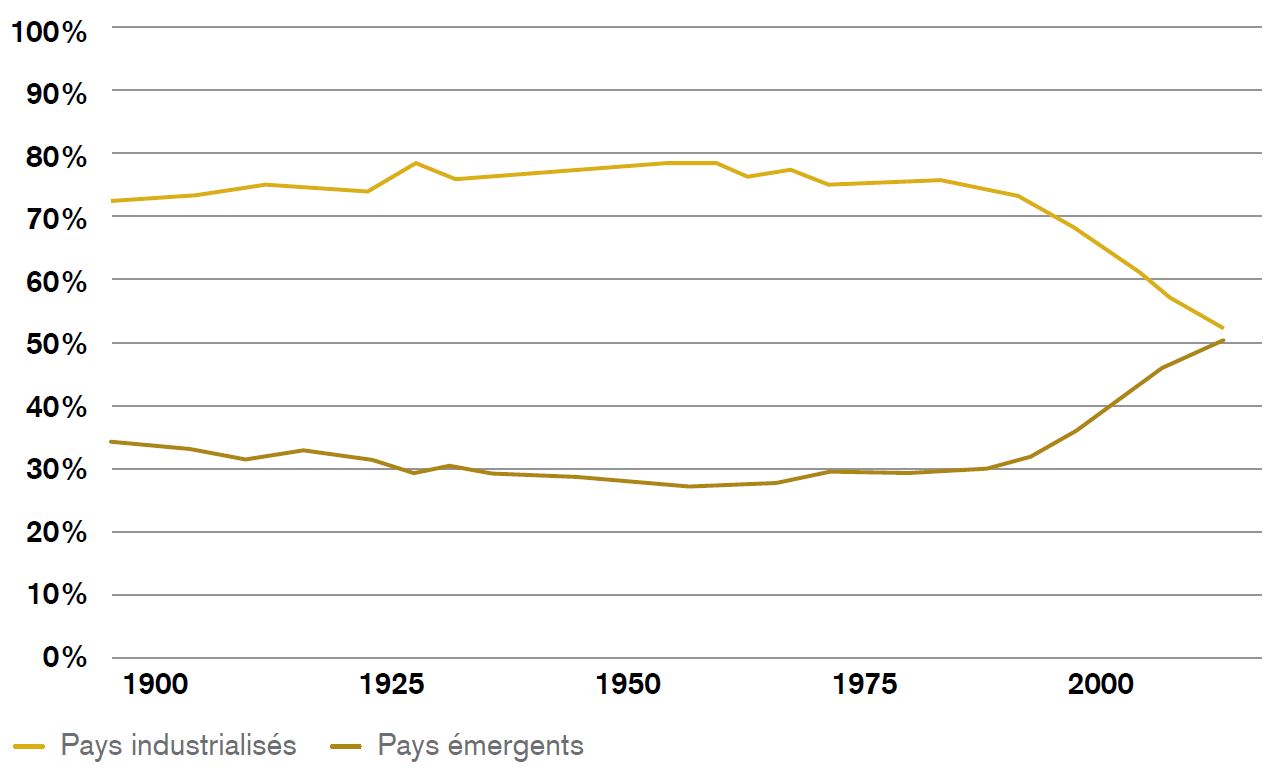

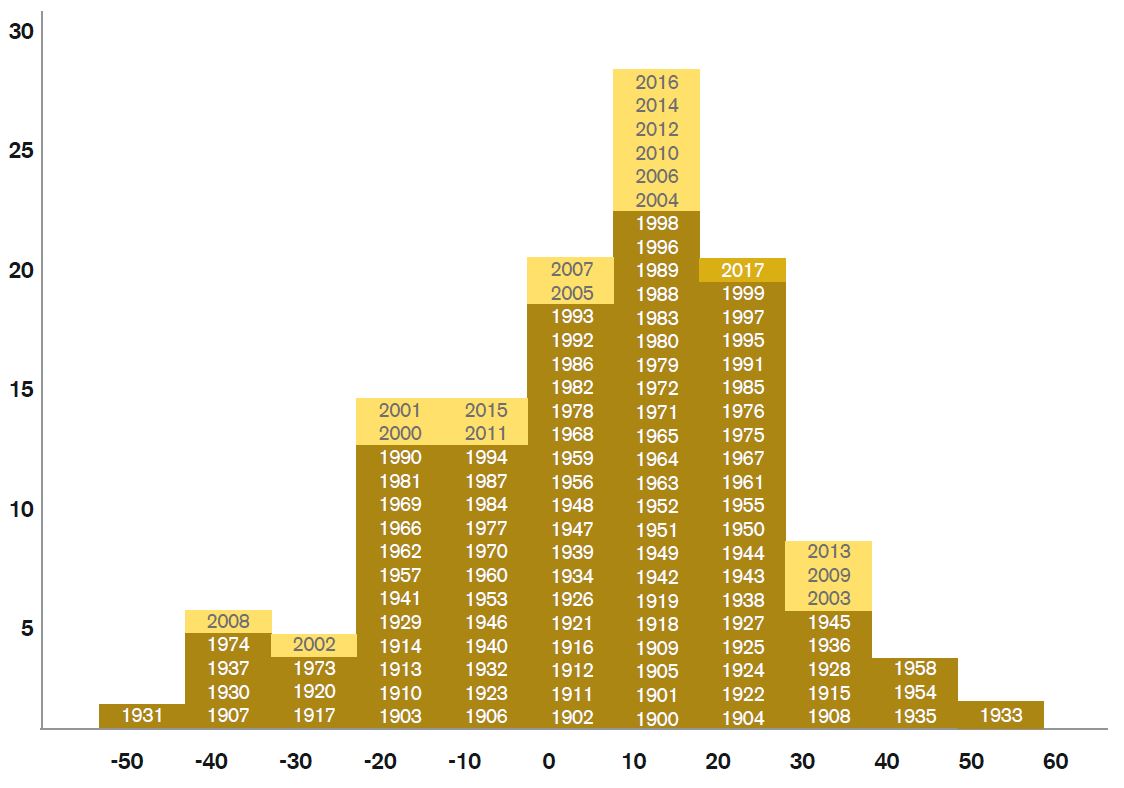

La progression des pays émergents et la numérisation de tous les domaines de la vie génèrent un nouvel ordre mondial. Là aussi, il est utile de prendre du recul pour bien saisir le potentiel de ces grandes tendances. Un regard sur le passé permet de relever les phases de déclin et d’essor des pays émergents. Le graphique 3 en dit plus qu’un long discours à ce sujet.

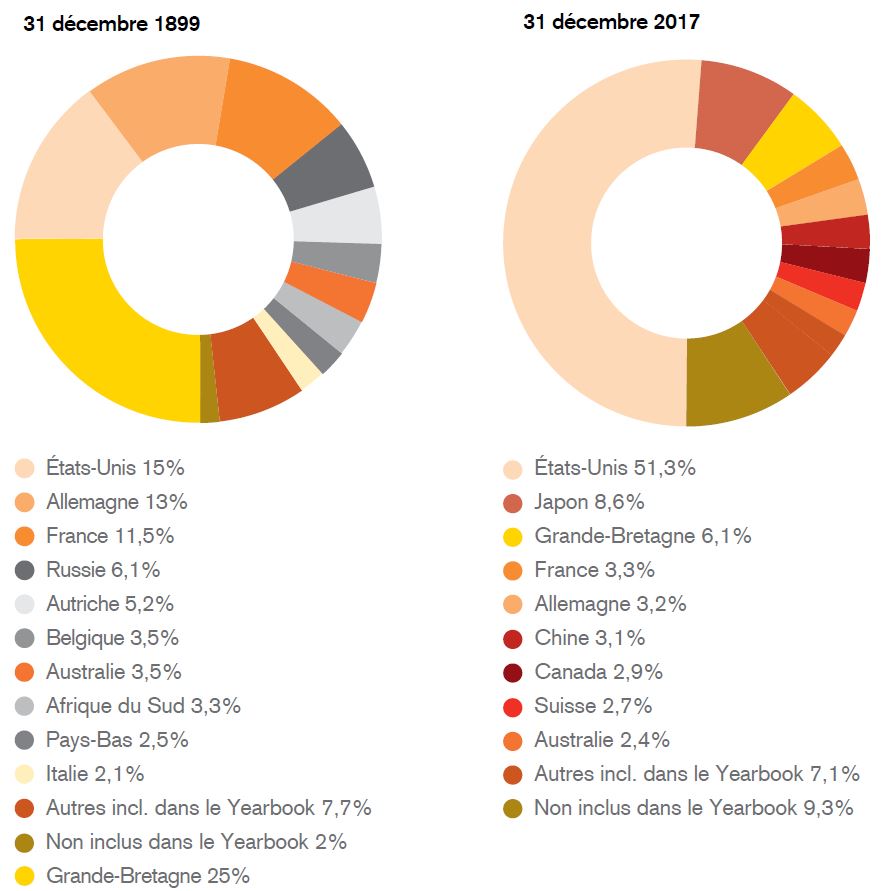

Les pays émergents actuels contribuent pour plus de 60% à la croissance mondiale et regroupent 80% de la population du globe. Parmi eux, c’est surtout en Asie que l’on trouve les géants de l’économie mondiale, lesquels sont pourtant encore des nains en termes de capitalisation boursière. Prenons un exemple: alors que la croissance économique annuelle de la Chine (700 milliards de dollars américains) dépasse le produit intérieur brut annuel de la Suisse, les deux pays sont au coude à coude en ce qui concerne leur capitalisation boursière, comme le graphique 4 le montre:

entre 1899 et 2017)

Bien entendu, la surpondération tactique de nos placements dans les pays émergents n’est pas motivée uniquement par la progression de ceux-ci sur la scène internationale. Des valorisations avantageuses, une forte croissance, un niveau d’endettement relativement faible, l’augmentation des entrées de capitaux et l’évolution de leur profil économique (baisse de la dépendance des matières premières et montée de la haute technologie) sont d’autres facteurs déterminants pour notre stratégie.

A propos de l’essor et du déclin des pays, j’aimerais ajouter que les économies nationales évoluent parfois comme les carrières professionnelles. Dans leur phase ascendante, elles sous-estiment souvent leur importance économique et politique. Plus tard, lorsqu’elles ont dépassé leur zénith, elles se surestiment ou tombent dans la négation. On le voit par exemple à l’attitude prudente adoptée par de nombreux États asiatiques dans les négociations de l’Organisation Mondiale du Commerce (OMC). Leur approche diffère de celle de certains pays du G7 qui ont nettement dépassé leur apogée économique vu l’augmentation de leur dette publique, le vieillissement de leur population et leur baisse de compétitivité, mais qui nient cette réalité et surestiment leur poids sur le plan politique.

La conséquence pour les placements? Sur le long terme, il est beaucoup plus prometteur d’investir dans des nations et des entreprises en plein essor que dans celles qui déclinent.

La numérisation croissante de nombreux domaines de notre vie constitue une deuxième grande tendance. Selon Gartner Group, le nombre d’appareils connectés à Internet passera de huit milliards à plus de vingt milliards dans trois ans déjà sous l’effet de l’impressionnante chute des prix des capteurs utilisés dans ce domaine et de l’augmentation constante de la performance des réseaux informatiques. Mais qui sont les bénéficiaires de cette évolution?

Le phénomène de la ruée vers l’or pourrait-il se reproduire? Savez-vous qui a gagné et qui a perdu à l’époque? Côté perdants, on trouve les prospecteurs, qui y ont souvent laissé la santé et parfois la vie. Même l’homme le plus riche du monde, le Suisse Johann August Sutter, qui possédait toutes les terres (!) de Californie (appelée alors «Nouvelle-Helvétie»), a sous-estimé les signes des temps et a perdu tous ses biens1. Ceux qui ont profité de l’engouement pour l’or en revanche sont les commerçants qui vendaient le matériel de prospection contre des pièces sonnantes et trébuchantes.

Les outils de prospection d’aujourd’hui sont peut-être les semi-conducteurs, de plus en plus miniaturisés. En effet, ces derniers seront très recherchés si tous les objets doivent être connectés à Internet dans l’avenir. L’augmentation actuelle de la demande mondiale les concernant ne constitue que les prémices d’une nouvelle ruée bien plus importante.

Voilà des thèmes de grande envergure qui exigent à la fois une analyse de près et un certain recul dans le cadre de nos mandats.

3. Cent ans de marchés financiers: des constats étonnants

Cette semaine, notre Research Institute a publié le «Credit Suisse Global Investment Returns Yearbook». Ce rapport, qui réunit des données portant sur l’évolution des marchés financiers pendant cent ans, est une véritable «mine d’or» pour moi. A titre d’exemple, j’en ai tiré trois statistiques intéressantes.

Voici un constat intéressant: même si vous aviez su, en 1926, que General Motors ferait faillite en 2009 et que son action ne vaudrait plus rien, une stratégie «buy and hold» (acheter et conserver) aurait été performante. En effet, rien qu’avec ses rendements en dividende cumulés de 64 milliards de dollars, le titre compte parmi les placements les plus rémunérateurs de tous les temps.

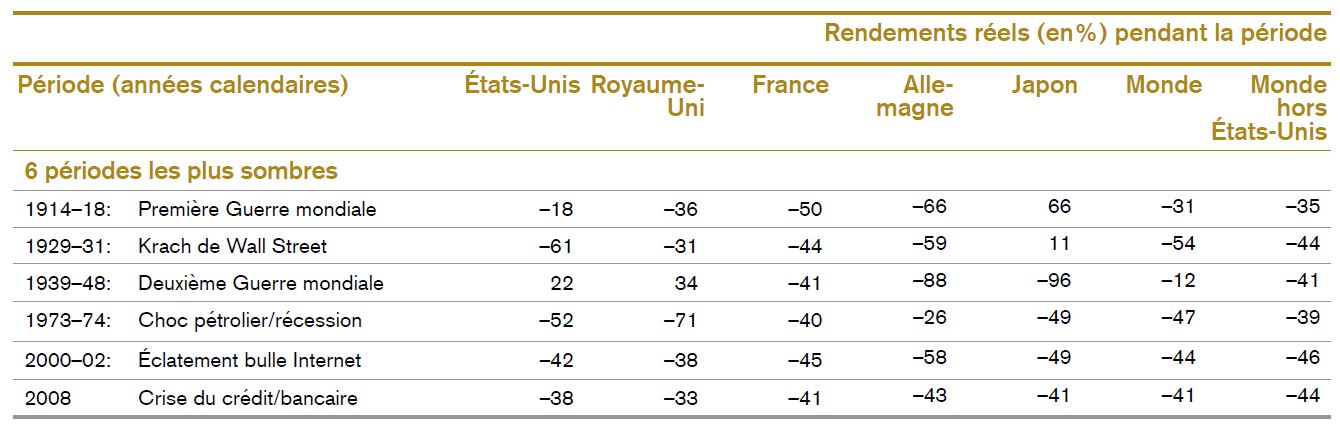

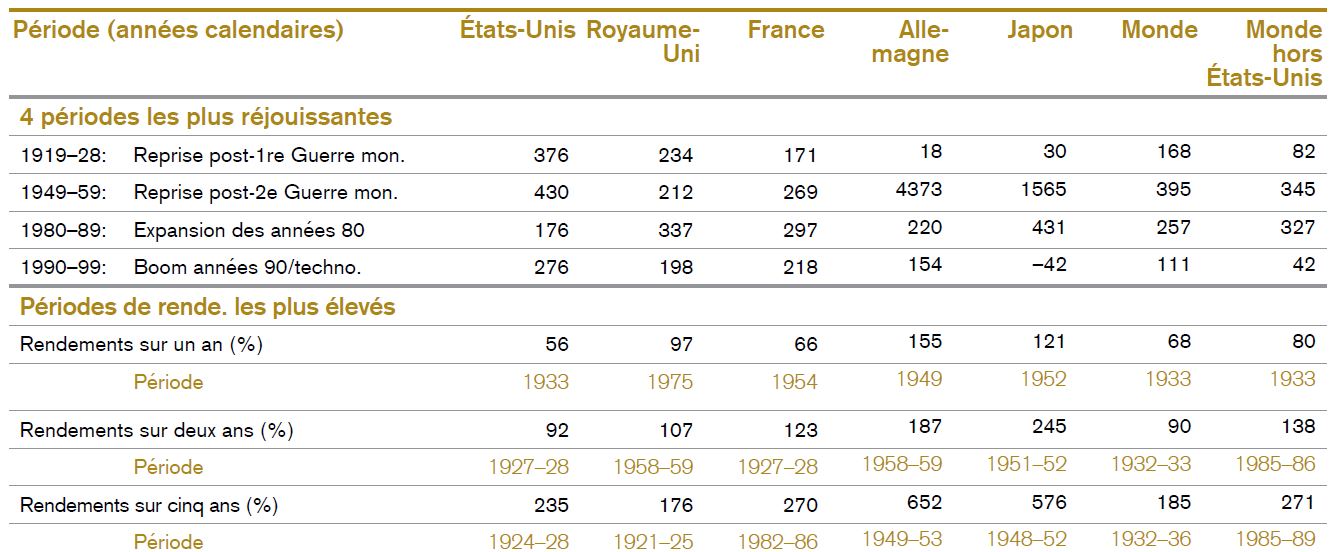

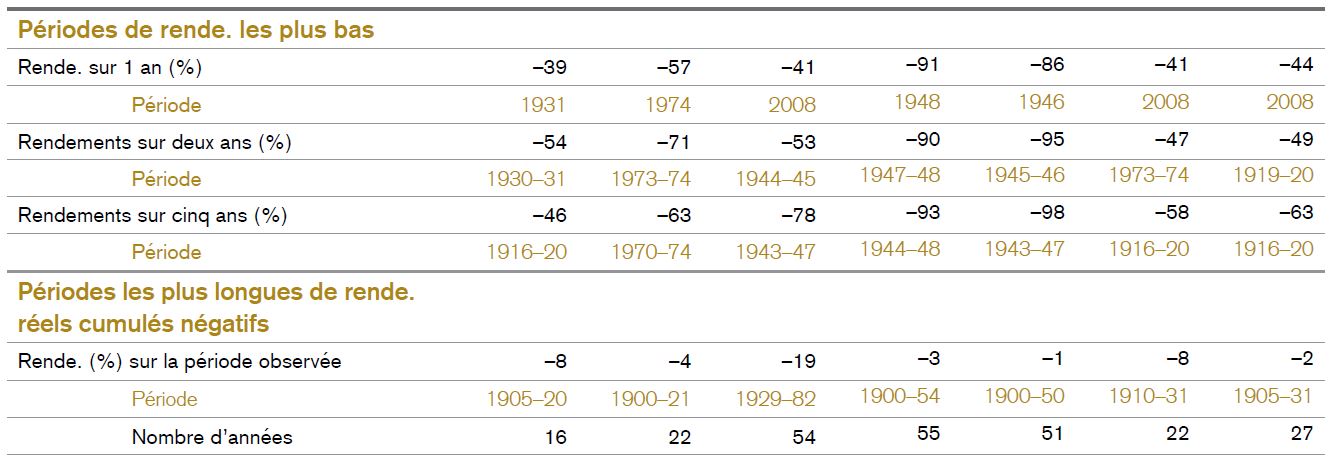

Aimeriez-vous en savoir plus sur les hausses et les baisses boursières? Le tableau 1 vous apporte des réponses précises à des questions telles que: Combien de temps ont duré les périodes les plus sombres? Quel a été le rallye ou l’effondrement le plus important de l’histoire?

Auriez-vous imaginé que la hausse des prix des logements en propriété en Suisse se situerait en dessous de la moyenne mondiale? Bien sûr, ce phénomène est également attribuable au faible niveau d’inflation, mais il est intéressant de jeter un coup d’oeil à une comparaison s’étalant de 1900 à nos jours.

4. Décisions actuelles du Comité de placement du Credit Suisse

La bonne conjoncture, les solides bénéfices des entreprises, la demande robuste et le niveau toujours élevé des primes de risque confortent notre opinion selon laquelle les actions vont se relever de leur récente chute et les pays émergents ainsi que la zone euro offrent des opportunités supérieures à la moyenne. Lorsque le cycle conjoncturel sera plus avancé, les investissements dans la technologie, qui permettent d’améliorer la productivité, vont encore s’accélérer. En outre, cette branche semble particulièrement insensible aux craintes inflationnistes actuelles puisqu’elle exige une faible intensité de travail. Par conséquent, nous relevons les actions du secteur technologique à «surperformance» et ramenons à «neutre» notre avis sur le secteur mondial des biens d’équipement, sur les actions japonaises et donc sur nos positions cycliques.