L’or a clairement bénéficié des tensions géopolitiques. La guerre entre Israël et Gaza a poussé un grand nombre d’investisseurs à chercher des valeurs refuges, et l’or constitue le candidat parfait.

Cependant, dans les semaines qui ont précédé cette publication, l’or s’est trouvé en proie aux doubles vents contraires d’une appréciation du dollar américain et d’une vente massive d’obligations. Bien qu’il se soit relativement bien maintenu face à ces pressions, il a commencé à s’envoler, la moyenne mobile sur 50 jours (MMS50) de son cours tombant en dessous de la MMS200 vers la fin du mois de septembre. C’est ce que les analystes techniques appellent une croix de la mort ou «death-cross» en anglais. Cependant, malgré son nom inquiétant, ce marqueur technique signifie souvent une nouvelle base. Et il est vrai que l’or a considérablement rebondi, malgré l’intensification de ces vents contraires.

Dans l’incertitude quant à la durée et la gravité de la guerre, la déstabilisation au Moyen-Orient nous rappelle que les tensions géopolitiques, financières ou économiques peuvent s’intensifier à tout moment, et qu’il est préférable de détenir un «actif de sécurité» avant que l’événement ne survienne. L’or constitue donc un atout stratégique précieux.

Alors que la demande institutionnelle pour ce métal a été réduite depuis plusieurs mois, la demande des particuliers, notamment en Chine et en Turquie, demeure très forte. Les banques centrales ont également été très actives sur les marchés de l’or cette année et nous ne nous attendons pas à ce que cette tendance s’atténue. Bien que la demande dans ces créneaux d’investissement puisse sembler être une réaction aux problèmes locaux, nous pensons que, dans le monde entier, les investisseurs institutionnels sont susceptibles de s’inquiéter de plus en plus des risques mondiaux, qu’ils soient géopolitiques ou financiers, et de rechercher davantage d’outils de couverture.

Nous reconnaissons que la lutte pour l’attention des investisseurs institutionnels se révélera difficile à l’heure où les actifs défensifs tels que les bons du Trésor américain affichent un rendement (jusqu’à l’échéance) supérieur à 5% sur 2 ans, et proche de 5% sur 10 ans, en comparaison avec l’actif à rendement nul qu’est l’or. Néanmoins, l’or s’est imposé comme une couverture très efficace contre les risques financiers, géopolitiques et inflationnistes. Alors que de nombreux investisseurs pensaient que les risques inflationnistes étaient sous contrôle il y a quelques semaines, une reprise des prix de l’énergie a conduit un grand nombre d’entre eux à remettre en question cette hypothèse (et devrait à nouveau soutenir la demande d’instruments de couverture).

L’or est également considéré comme une valeur refuge, ce qui signifie que pendant les périodes d’incertitude économique ou de risque géopolitique accru, les investisseurs se sont historiquement tournés vers ce métal précieux pour se protéger, ce qui a fait augmenter son prix. Ainsi, il peut agir comme une forme d’assurance de portefeuille et contribuer à fournir une protection contre les baisses durant les turbulences du marché. Notre analyse montre que lorsque le risque géopolitique (indice GPR) a augmenté de 1 écart-type au-dessus de sa moyenne historique (indiquant une tension géopolitique accrue), l’or a augmenté de 9% en glissement annuel en moyenne, tandis que l’indice S&P 500 Equity a chuté de 8,6% en glissement annuel au cours de ces mêmes mois. L’illustration 1 présente les performances de l’or après une série d’événements financiers et géopolitiques clés.

Bien que nous insistions sur le fait que nous ne savons pas combien de temps dureront les tensions actuelles au Moyen-Orient, l’or a servi historiquement d’outil de couverture précieux.

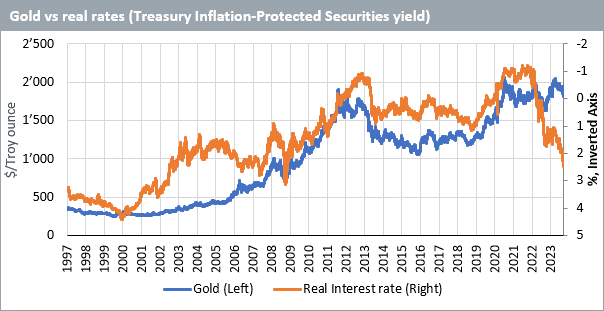

Les marchés s’attendent à ce que les taux d’intérêt de la Réserve fédérale (Fed) demeurent plus élevés sur un temps plus long. Contrairement à la plupart des cycles de taux, où les baisses interviennent peu de temps après la dernière hausse, les marchés obligataires tablent sur une pause prolongée à des niveaux élevés. Cela a porté les rendements nominaux des bons du Trésor à 10 ans à leur plus haut niveau depuis 2007 et les rendements réels à leur plus haut niveau depuis 2008.

L’or, cependant, se maintient, le précieux métal jaune continuant de défier ses relations historiques avec le rendement réel.

Dans les dernières éditions de nos Perspectives relatives à l’or, nous avons commenté les inversions de la courbe des rendements obligataires (rendements à dix ans inférieurs aux rendements à deux ans), ainsi que leur capacité à anticiper les récessions. L’or a tendance à être très performant en périodes de récession. Le décalage entre une inversion et une récession peut être long et généralement supérieur à un an. L’inversion actuelle dure depuis au moins 15 mois et nous ne sommes pas encore en récession. Cependant, les marchés sont agités et expriment de l’inquiétude concernant l’avenir. Au cours des dernières semaines, la courbe des rendements est devenue moins inversée. Toutefois, cela ne doit pas être interprété comme un signe positif pour l’économie. Tout d’abord, historiquement, nous avons observé que l’inversion de la courbe des taux a généralement tendance à se résorber au début d’une récession. Deuxièmement, dans le passé, la plupart des «désinversions» se sont produites en raison de la baisse des rendements à court terme (rendements à deux ans), au cours d’un phénomène nommé «pentification haussière». En ce moment, nous constatons une hausse de la «désinversion» due à des rendements plus longs (rendements à 10 ans). Cette «pentification baissière» d’une courbe inversée n’est pas très fréquente. Les quelques exemples passés ne nous permettent pas de tirer des conclusions sur ce que cela signifie pour l’économie ou l’or.

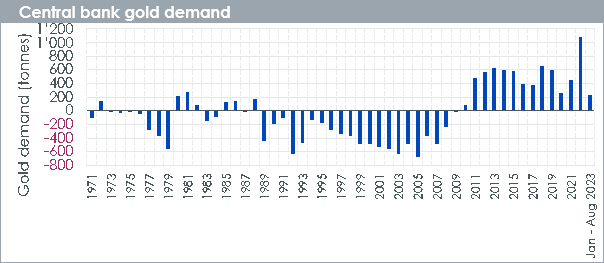

Après avoir atteint un niveau record en 2022, la demande d’or des banques centrales a conservé une forte dynamique. L’illustration 3 présente l’achat annuel d’or du secteur officiel depuis 1971, et les achats cumulés au cours des huit premiers mois de 2023. Entre mars et mai 2023, la banque centrale turque vendait de l’or sur les marchés nationaux pour répondre à la forte demande de lingots, de pièces et de bijoux, suite à une interdiction temporaire partielle des importations de lingots d’or. Cette interdiction a été mise en place pour atténuer l’impact économique du tremblement de terre survenu en février 2023. Depuis la levée de l’interdiction d’importation, la banque centrale turque a repris un programme d’achat soutenu et nous avons observé trois mois consécutifs d’acquisition (achats de 43 tonnes de juin à août 2023). Cependant, en raison des ventes, les flux cumulés du secteur officiel turc ont été négatifs (ventes de 70,5 tonnes de janvier à août 2023). Nous pensons que la Turquie sera très active dans le réapprovisionnement de ses réserves. La Banque populaire de Chine a déclaré 10 mois consécutifs d’achats d’or, pour un montant de 217 tonnes, de novembre 2022 à août 2023. Avant cette période, la Chine n’avait déclaré aucun achat depuis 2019.

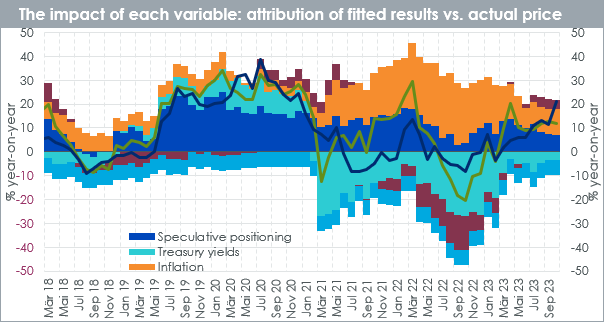

Si nous examinons le modèle quantitatif de WisdomTree concernant l’or afin de comprendre ce qui a récemment influencé son prix, nous constatons que malgré la vente massive d’obligations, une inflation positive et le fait que le dollar américain demeure plus faible qu’il y a un an (bien qu’il ait pris de la valeur ces derniers mois), ces facteurs ont eu un impact positif sur l’or. Avec un recul parfait, c’est-à-dire en connaissant toutes les données macroéconomiques pour septembre 2023, le modèle avait précisément prédit les prix de l’or pour ce mois-là. Cependant, à partir du 20 octobre 2023, nous constatons que les prix de l’or semblent plus élevés que ce que notre modèle prévoyait. Nous nous sommes appuyés sur l’hypothèse d’une inflation de 3,7% en octobre et avons utilisé des prix au comptant pour l’or, les bons du Trésor américain et l’US Dollar Index (DXY) au 20 octobre, ainsi que les dernières données disponibles sur le positionnement des contrats à terme (17 octobre). Nous pensons que la majeure partie de l’écart s’explique par des données de positionnement relativement faibles sur les contrats à terme. Normalement, dans de telles périodes d’incertitude géopolitique, l’on peut s’attendre à ce que le positionnement de l’or soit plus élevé, mais le dernier relevé montre que ce positionnement se situe à la moyenne à long terme de 111'000. De nombreux signes de solidité du marché physique s’observent en effet, mais la demande institutionnelle fait défaut. C’est peut-être l’attrait des rendements obligataires positifs qui fausse l’intérêt des investisseurs institutionnels pour l’or. Par ailleurs, les données sur le positionnement ne sont disponibles qu’une fois par semaine, avec un retard de plusieurs jours. Il est donc possible que ces données ne reflètent pas le positionnement réel au moment de la lecture du prix.

En utilisant le même modèle, nous pouvons formuler des prévisions relatives à l’or s’inscrivant en cohérence avec plusieurs scénarios macroéconomiques (Illustration 5).

Notre scénario de consensus repose sur les opinions moyennes de l’enquête Bloomberg auprès des économistes professionnels concernant l’inflation, le dollar américain et les prévisions de rendement des bons du Trésor. D’après ce consensus, il faut s’attendre à ce que l’inflation continue de diminuer (tout en demeurant supérieure aux objectifs des banques centrales), à ce que le dollar se déprécie et à ce que les rendements obligataires chutent de l’un des niveaux les plus élevés observés depuis 2007.

En l’absence de prévision consensuelle concernant le sentiment lié à l’or, nous réduisons notre positionnement spéculatif à un niveau prudent de 75'000, inférieur à la moyenne à long terme de 111'000 observée depuis 1995. Le risque est clairement en hausse cette année, une récession ou une dislocation financière étant susceptible de se matérialiser et les tensions géopolitiques de s’intensifier. L’or est un actif très prisé en période de tensions économiques, financières et géopolitiques, et ces déclencheurs pourraient susciter un sentiment encore plus prononcé autour de ce métal.

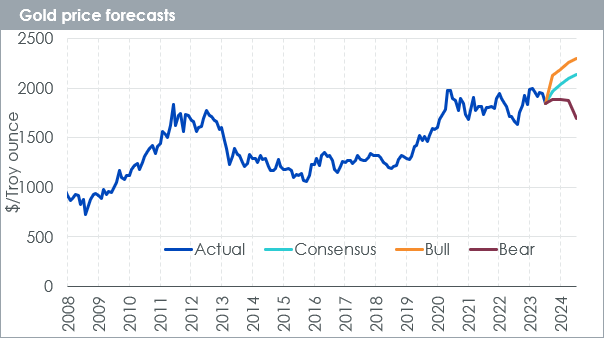

Dans le scénario consensuel, l’or atteint 2 090 dollars l’once d’ici au T3 2024, dépassant ainsi les sommets nominaux précédents (2061 dollars l’once le 7 août 2020). En termes réels, ceci ne représente cependant pas le niveau record, qui a été atteint en janvier 1980. Si le scénario devait se révéler exact, le niveau se situerait en effet 40% en dessous de ce record. En termes réels, il se situe toujours 17% en dessous du pic de 2020.

Dans ce scénario, la Réserve fédérale réagit aux signes avant-coureurs de récession et abandonne l’idée de taux d’intérêt plus élevés pendant une période prolongée. Si la banque centrale américaine annonce d’ici à la fin de 2023 qu’elle initiera une expansion monétaire en 2024, les rendements obligataires diminueront, et si elle agit avant la Banque centrale européenne et les autres grandes banques centrales, nous pourrions voir le dollar américain se déprécier plus rapidement. D’après nos prévisions, si la récession se matérialise, l’inflation chutera en dessous des niveaux cibles. En supposant que les craintes de récession auxquelles la Fed répond soient réelles, nous nous attendons à ce que le positionnement des contrats à terme sur l’or reste élevé.

Dans ce scénario, l’or pourrait atteindre 2 300 dollars l’once. Il s’agirait d’un niveau 12% plus élevé que le plus haut niveau nominal jamais atteint, observé en août 2020, et inférieur d’environ 7% à celui-ci en termes réels. Il s’agirait toutefois d’un niveau inférieur de 33% au niveau record historique atteint en 1980.

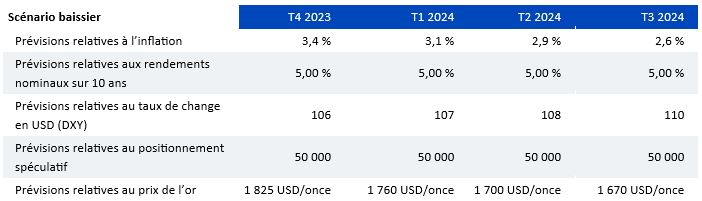

Dans l’hypothèse baissière, nous maintenons un scénario d’inflation conforme au consensus, avec toutefois des rendements obligataires significativement plus élevés pendant une période prolongée. Les rendements obligataires ont surpris à la hausse cette année, et ce scénario constitue une expérience de réflexion sur ce qu’il advient de l’or quand ces rendements demeurent élevés. Bien que nous reconnaissions qu’un tel scénario augmente le risque de récession, et qu’il pourrait donc se révéler positif pour l’or, attirant davantage d’investisseurs vers ce métal précieux en tant que couverture, nous avons réduit à 50 000 le positionnement spéculatif dans les contrats à terme sur l’or, afin d’élaborer un scénario négatif.

Dans ce scénario, l’or pourrait atteindre 1670 dollars l’once, ce qui ramènerait les prix aux niveaux de novembre 2022.