Pour les investisseurs, 2022 restera comme l'année du double bear market. Otons tout suspens: 2023 devrait être l'année des bull traps et de la capitulation des investisseurs en actions.

Sur le plan économique, la récession ne fait que commencer. Les entreprises ont déjà stoppé leurs dépenses d'investissement et les créations d'emplois sont progressivement en train de faire place à des vagues de licenciements. L'inflation reculera significativement mais les prix demeureront élevés puisque le choc d'offre se prolonge, que les effets de second tour s'amplifient via la hausse du prix des services et l'accroissement des revendications salariales, et que la volatilité des prix auto-alimente la hausse des anticipations d'inflation. Cet environnement de récession sera accentué par l'erreur de politique monétaire commise en 2022. En voulant normaliser leurs taux directeurs, les banques centrales semblent avoir oublié que les ratios de dettes sont si élevés que la moindre hausse de taux rend la charge de la dette insoutenable, pour les Etats mais également pour les entreprises et les ménages. Bien que louable, la lutte contre l'inflation est en train de provoquer une crise de la dette. Suivra un choc de solvabilité et de liquidité en 2023.

Pour éviter que cette crise ne vienne gripper tout le système, les banques centrales devront «pivoter» précipitamment: la stabilité financière aura la priorité sur la lutte contre l'inflation. Dans notre scénario, la Fed et la BCE pourraient faire le choix de ramener les taux directeurs près de zéro, relancer une vague de création monétaire (Quantitative Easing) et inaugurer un contrôle de la courbe des rendements (Yield Curve Control). Ce revirement de politique monétaire entraînera mécaniquement les rendements obligataires vers de très bas niveaux, bien loin des estimations du consensus.

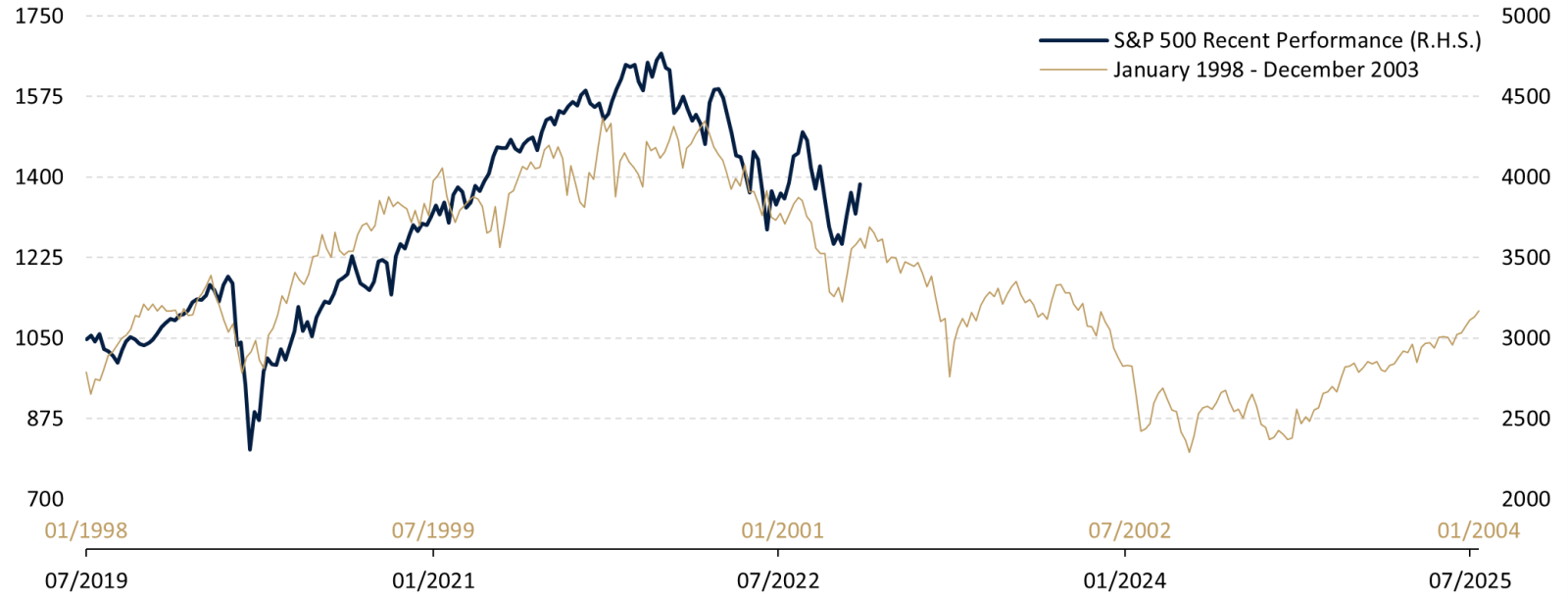

D'aucuns pourraient en conclure que le marché des actions saluera cet afflux de liquidités. Malheureusement, comme en 2001 (cf. graphique), la situation sera trop récessive pour que les marchés boursiers repartent instantanément à la hausse. Une succession de bull traps entraînera les indices vers de nouveaux points bas et dissuadera progressivement les investisseurs de prendre des risques : ce sera la capitulation. En termes militaires, la capitulation est une convention établie entre nations belligérantes, par laquelle le pays vaincu se rend, cesse toute résistance, et s'en remet au bon vouloir du vainqueur. De manière moins connue, le mot vient du latin capitulum qui signifie chapitre, car habituellement les conventions de reddition sont constituées de nombreux chapitres. Par analogie, en finance, la phase de capitulation nécessite plusieurs séquences préalables. La dernière se matérialise lorsque les investisseurs abandonnent massivement et précipitamment le marché, en vendant leurs actifs à tout prix, même en cas de moins-values, pour se réfugier sur d'autres investissements. On parle également de vente panique. Dans la plupart des cas, la capitulation complète correspond au point bas du marché. Le rebond pourrait donc être fulgurant en 2024.

Loin d'être déprimés, les investisseurs avertis sauront en tirer profit:

- La diversification redeviendra un «must» dans la construction de portefeuilles.

- Les obligations souveraines et d'entreprises de bonne qualité profiteront du «pivot» des banques centrales et de la baisse des rendements associée.

- Allonger la duration permettra de profiter du recul de l'inflation et plus encore d'un éventuel Yield Curve Control.

- Les actions défensives, qu'elles soient issues des secteurs de la santé ou de la consommation courante, cotées en Suisse, ou de style Value surperformeront, comme à chaque bear market.

- Les actions et les obligations des pays émergents, notamment chinoises, devraient faire leur grand retour après plusieurs années difficiles.

- Le dollar réduira sa surévaluation au profit de monnaies telles que l'euro et plus encore du franc.

- L'or s'appréciera, après avoir souffert de la rémunération positive du cash et de la vigueur du dollar.

- Les matières premières, notamment énergétiques, continueront de jouir du sous-investissement passé, tandis que les métaux industriels devront patienter d'entrevoir le rebond cyclique.

- Les produits structurés à capital garanti, qui ont fait leur grand retour en 2022, passeront progressivement le relais aux stratégies de participation.