La dépréciation des obligations Additional Tier 1 de Credit Suisse pourrait avoir des implications négatives à long terme sur le coût du capital des banques européennes.

L'opération de rachat de Credit Suisse négociée par le gouvernement au cours du week-end a enfreint toutes les règles, laissant de l'argent sur la table pour les actionnaires en éliminant les détenteurs de capital complémentaire AT1 (Additional Tier 1). Cette décision bouleverse l'ordre dans la structure du capital et a fait baisser le marché des AT1 de 250 milliards de dollars ce matin. La décision des régulateurs suisses pourrait avoir des conséquences à plus long terme pour les banques européennes, avec une augmentation du coût du capital.

A la suite du mariage forcé entre UBS et Credit Suisse, UBS déboursera une action propre pour 22,48 actions Credit Suisse, valorisant la transaction à environ 2,8 milliards de dollars. Si les actionnaires se sont retrouvés avec quelque chose sur la table, les détenteurs de capital additionnel de niveau 1 (AT1) ont vu leur investissement annulé (16 milliards de francs suisses en tout), ce qui rompt avec les précédents sauvetages. Cette décision va également à l'encontre de la structure du capital, puisque le capital AT1 se situe au-dessus des fonds propres, ce qui signifie que ce sont toujours les actionnaires qui devraient absorber toutes les pertes avant qu'elles ne se répercutent sur les détenteurs de capital AT1.

Les marchés n'ont pas apprécié le projet de reprise, faisant chuter les obligations AT1 de 17,5% à leur plus bas niveau à la mi-journée. Afin d'enrayer la perte de confiance, les régulateurs bancaires de l'Union européenne ont réaffirmé que les fonds propres de catégorie 1 (CET1) absorbent toujours les pertes avant les détenteurs de fonds propres AT1. Cette annonce a calmé le marché, les obligations AT1 se redressant de 8% par rapport à leur niveau le plus bas.

Comme nous ne connaissons pas encore les conséquences à long terme du sauvetage de la SVB, qui comprenait la garantie totale des dépôts non assurés, nous ne connaissons pas non plus les conséquences à long terme du sauvetage du Credit Suisse. L'événement de la nuit dernière pourrait causer des dommages durables au marché des AT1 et donc au financement à long terme ainsi qu’au coût du capital des banques européennes. Quoi qu'il en soit, les risques encourus par les banques au cours des deux dernières semaines signifieront que la prise de risque diminuera et que le coût du capital augmentera.

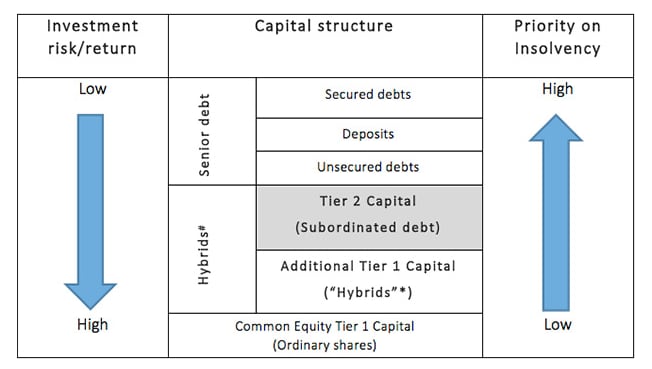

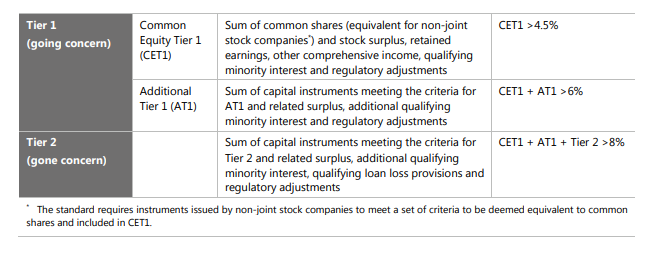

Le cadre des obligations AT1 a été créé après la grande crise financière conformément à Bâle III. Il s'agit d'une nouvelle catégorie de capital destinée à jouer le rôle d'amortisseur en cas de tensions et de défaillances bancaires. La figure ci-dessous illustre la structure simplifiée du capital d'une institution financière. On peut voir que les obligations AT1 présentent le risque le plus élevé après les détenteurs de fonds propres de catégorie 1 (actionnaires).

L'une des principales caractéristiques de l’obligation AT1 est sa maturité qui est perpétuelle, c'est-à-dire qu'elle n'expire pas, afin de garantir un capital permanent. Certaines de ces obligations AT1 sont assorties d'une conversion en actions au cas où le ratio d'endettement d'une banque tomberait en-dessous d'un certain seuil. Ces obligations AT1 sont appelées obligations convertibles contingentes, ou «CoCos», et correspondent à environ 40% des obligations AT1 en circulation. La taille du marché AT1 est d'environ 254 milliards de dollars, la plupart des obligations étant libellées par des banques (97% des émissions), les banques européennes représentant 80% de cet univers.

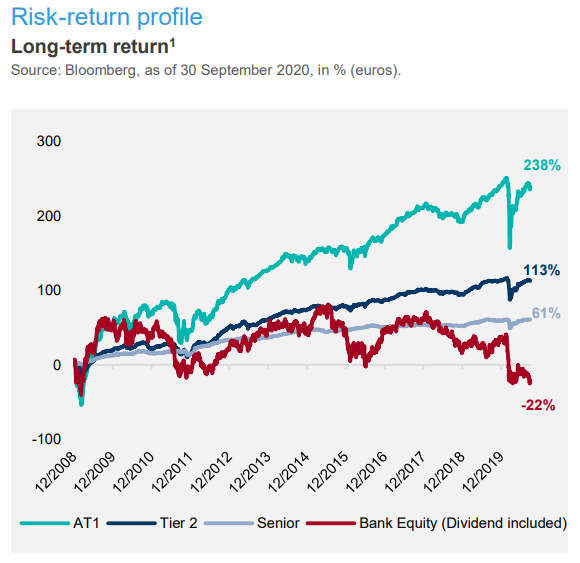

L'une des raisons pour lesquelles les banques européennes ont été les principales émettrices d'obligations AT1 est que le profil de rendement des fonds propres ordinaires a été si désastreux qu'il n'a pas constitué une source de capital viable, à moins qu'une banque n'ait été disposée à émettre des capitaux à un coût élevé. Les obligations AT1 ont servi de passerelle et de véhicule pour créer du capital de niveau 1. Les investisseurs ont volontiers investi dans les obligations AT1, et en particulier dans les banques d'importance systémique mondiale, parce qu'il y avait cette idée implicite que les gouvernements ne permettraient qu'aux actionnaires de tout perdre. Le rapport risque/récompense a donc été considéré comme très bon pour les détenteurs d'obligations AT1. Comme le montre le graphique de rendement de Lazard Asset Management, le profil de rendement de la structure du capital a été faussé. Les fonds propres des banques, qui constituent la partie la plus risquée de la structure du capital, auraient dû produire un rendement supérieur à celui des obligations AT1, mais cela n'a pas été le cas, ce qui indique que le système bancaire européen n'est pas structurellement solide du point de vue de l'investisseur.

Pour ceux qui souhaitent s'informer davantage sur le capital AT1, nous recommandons ces deux courtes notes de Lazard Asset Management :

Focus on the AT1 Market – Part 1

Focus on the AT1 Market – Part 2

Il convient de noter qu'en mai 2022, Fitch Ratings a rédigé une note sur la crise existentielle en Europe concernant les obligations AT1, car les autorités de surveillance européennes mènent des discussions sur la réorganisation de l'ensemble des fonds propres, en mettant l'accent sur les fonds propres de catégorie 1. En d'autres termes, les régulateurs européens reconnaissent que le système actuel n'est pas optimal. Mais comment mettre davantage l'accent sur les fonds propres de catégorie 1 alors que le rendement des fonds propres des banques européennes est si faible par rapport au coût des fonds propres?

Dans le cadre de Bâle III, le « leverage ratio » des banques est défini comme la mesure des fonds propres (fonds propres de catégorie 1) par rapport à la mesure de l'exposition (actifs pondérés en fonction des risques). Le total des fonds propres réglementaires comprend les fonds propres de catégorie 1 (CET1 + AT1) et les fonds propres de catégorie 2 et doit être au minimum de 8 %, ce qui implique un effet de levier maximum de 12 fois, mais cela suppose bien sûr que le cadre de pondération des risques soit correctement défini et fonctionne de manière linéaire dans tous les scénarios de risque ; nous pensons que ce n'est pas le cas et que le système présente donc un risque caché implicite.

L'ensemble du dispositif de Bâle III repose sur la superposition des fonds propres réglementaires et sur une approche pondérée des risques des actifs figurant au bilan. Les obligations d'État ont la pondération de risque la plus faible dans le cadre actuel, ce qui est logique. Mais lorsque l'on ajoute un choc de taux d'intérêt et la comptabilisation des titres détenus jusqu'à l'échéance, qui ne fonctionne que dans l'hypothèse d'un passif stable, les régulateurs ajoutent un risque hautement non linéaire au système. En effet, comme nous l'avons vu avec SVB et d'autres banques, la pondération des risques était clairement trop faible par rapport à une situation où le passif est instable. C'est là le principal risque du système bancaire. Si l'ensemble de la population estime que la valeur d'utilité des dépôts est trop faible par rapport à d'autres alternatives telles que les obligations d'État à court terme, l'or, le bitcoin, les actions, etc., alors le système bancaire pourrait facilement étendre sa baisse des dépôts globaux, ce qui priverait les banques de leur source de financement la moins coûteuse et augmenterait potentiellement la pression sur la vente forcée d'actifs.

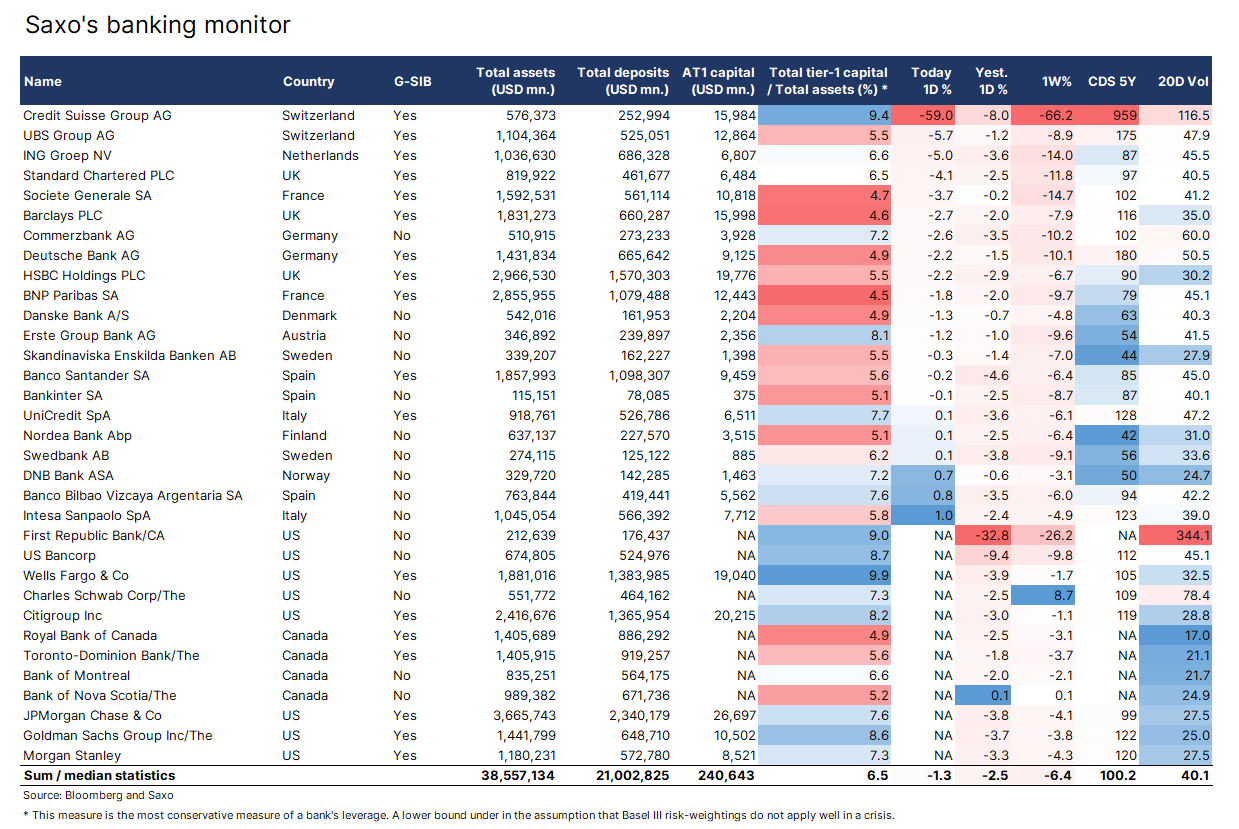

Nous avons mis à jour notre moniteur bancaire avec les banques canadiennes et avons également ajouté le capital AT1 afin de déterminer quelles sont les banques ont le plus grand nombre d'encours en capital AT1. En outre, nous avons calculé la limite inférieure de l'effet de levier en divisant les fonds propres de catégorie 1 par le total des actifs. Il s'agit naturellement de la mesure du risque la plus conservatrice pour les banques, car elle soumet tous les actifs au même risque. Dans cette hypothèse, il apparaît clairement que les banques américaines sont mieux capitalisées que les banques européennes et canadiennes.