Ce mois-ci, nous soulignons l’importance des vues de long-terme sur l’inflation et son lien avec les corrélations entre marchés obligataires et marchés actions.

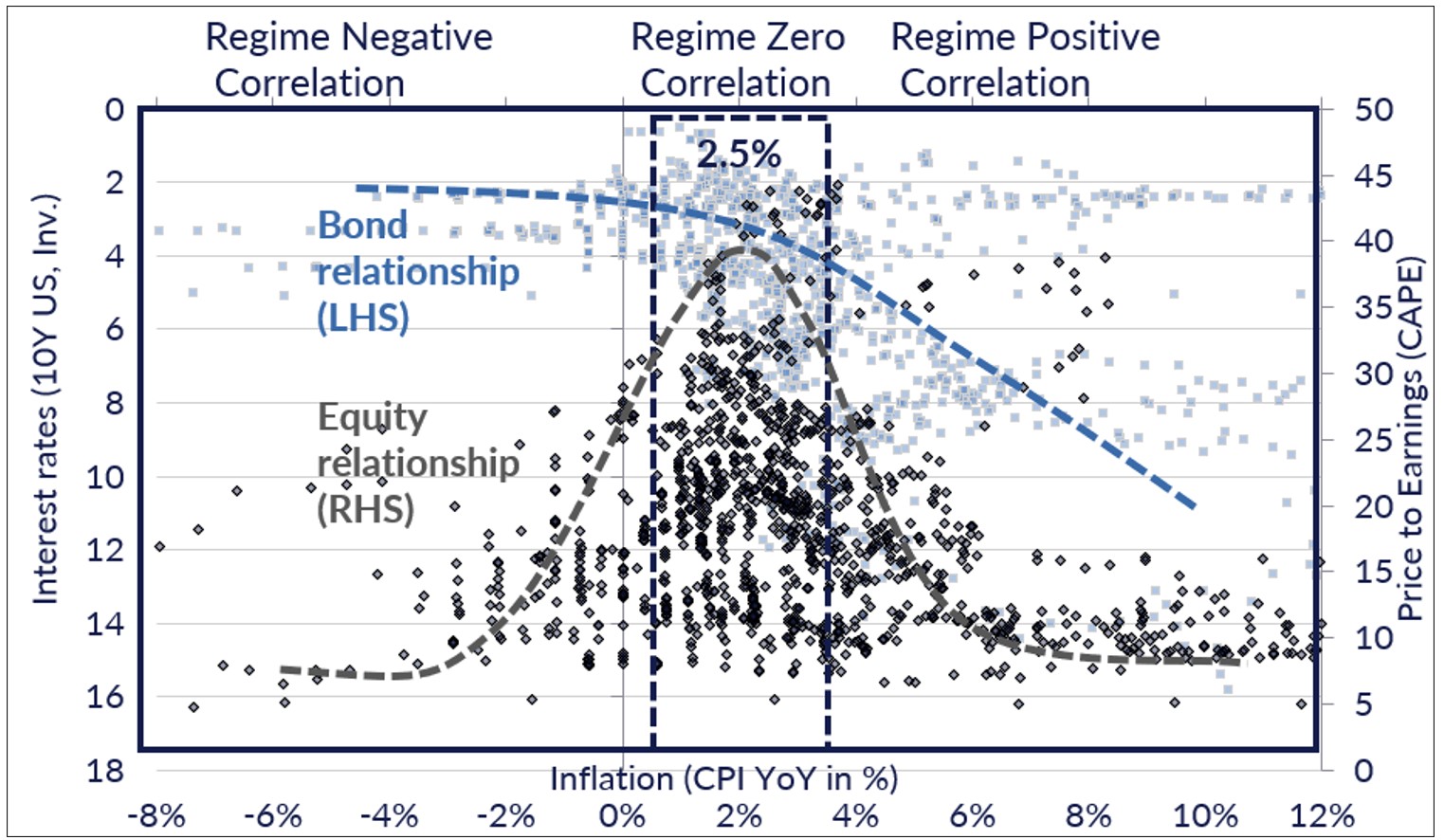

L’inflation demeure au centre des débats et est une variable clé non seulement pour les marchés financiers mais aussi pour les autorités monétaires et fiscales. En effet, la question du pouvoir d’achat s’est invitée au cœur des débats politiques. Les résultats des élections en France ce week-end, avec la montée des partis aux deux extrêmes de l’échiquier politique, en sont la dernière illustration. Du point de vue d’un gérant de portefeuilles obligataires, la question du scénario d’inflation est également centrale. L’inflation de long terme est un déterminant essentiel des niveaux d’équilibre des taux, qu’il s’agisse des taux directeurs des banques centrales ou des taux d’équilibre à plus long terme. Enfin, l’inflation est également le facteur déterminant qui influence le niveau des corrélations entre actions et obligations et donc une variable importante en termes de construction de portefeuilles. Nous constatons de manière empirique que la valorisation des obligations est inversement proportionnelle au niveau d’inflation, à savoir que les rendements d’équilibre (ou prix d’équilibre) vont augmenter (et les prix baisser) avec une inflation structurelle à la hausse et inversement. La relation entre inflation et valorisation du marché des actions est plus complexe. En effet, nous obtenons la valorisation maximale du marché actions lorsque l’inflation est stable à un niveau entre 2% et 3%, et elle tend à se détériorer si l’inflation descend en direction de 0% (risque de déflation) ou augmente au-delà des 3% (risque de dérapage inflationniste). Ainsi, la corrélation entre obligations et actions aura tendance à augmenter proportionnellement avec l’inflation, avec une corrélation proche de zéro lorsque l’inflation se situe entre 2% et 3%. Le graphe 1 illustre la relation effective depuis 1960 entre l’inflation et les niveaux de rendement d’une part (taux 10 ans américain) et d’autre part le niveau de valorisation du S&P 500 (ratio cours sur bénéfices ajustée du cycle ou CAPE en anglais).

Graphe 1: Relation entre inflation et valorisation des obligations et des actions.

Sources: Données de Robert Shiller depuis 1960 avec les calculs de GAMA

Le graphe délimite trois types de régimes de corrélation entre actions et obligations: des corrélations négatives lorsque l’inflation se situe en dessous de 2%, une corrélation proche de zéro lorsque l’inflation fluctue entre 2% et 3%, et une corrélation de plus en plus positive au-dessus de 3%.

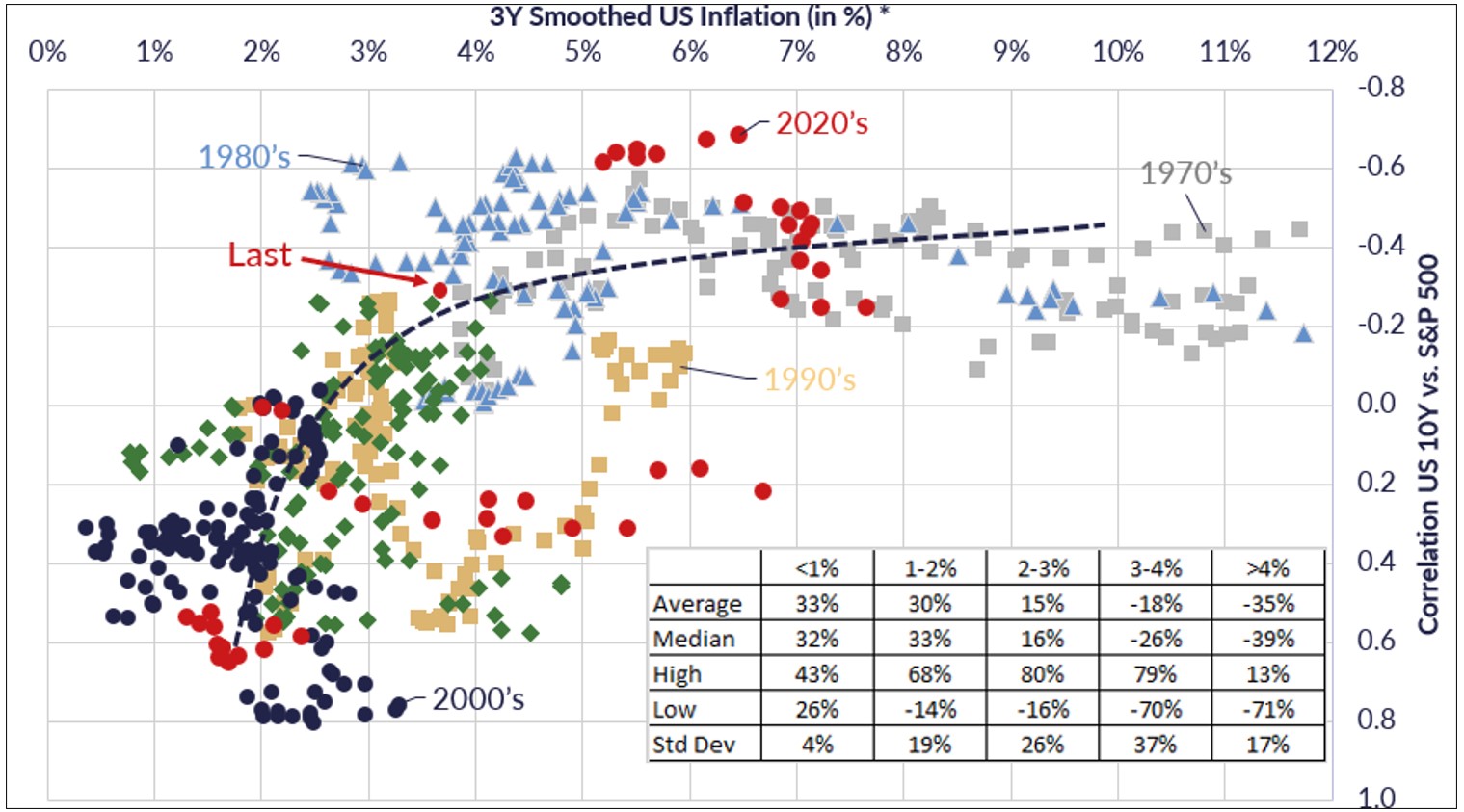

Le graphe 2 illustre parfaitement l’importance de l’inflation comme déterminant de la corrélation entre S&P 500 et les taux américains à 10 ans. Ainsi, dans les années 1970 et 1980, décennies marquées par des hauts niveaux d’inflation, la corrélation entre actions et obligations était nettement positive, avec les deux types d’actifs plutôt orientés à la baisse durant les années de hausse de l’inflation (années 1970) et plutôt orientés à la hausse durant les années 1980. À l’inverse, les corrélations étaient négatives entre actions et obligations alors que l’inflation tombait en dessous de 2%. Les années de cette décennie ont vu des changements drastiques de régimes de corrélations puisque les années Covid ont commencé par être des années de régime de corrélations négatives puis le choc post-Covid a repoussé le niveau d’inflation à la hausse, nous faisant entrer dans un régime de corrélation très positive. En effet, si les banquiers centraux ont d’abord vu la crise du Covid comme un choc sur l’offre, donc a priori de nature transitoire, ils ont rapidement constaté qu’elle était également accompagnée d’un choc de la demande suite aux interventions fiscales et monétaires sans précédent. Les obligations, au lieu d’offrir une diversification bienvenue, ont été au cœur de la correction de 2022 des marchés financiers. Actuellement, la corrélation actions-obligations se situe à des niveaux intermédiaires, toujours positifs, consistant avec un niveau d’inflation de 3,5%.

Graphe 2: Relation entre inflation et corrélations actions (S&P 500) et obligations (taux 10 ans, échelle inversée).

Source: Bloomberg, calculs GAMA

La question centrale qui nous intéresse est donc de savoir vers quel niveau d’inflation nous allons naviguer ces prochaines années et comment un investisseur global doit répartir son allocation entre actifs à revenus fixes (par exemple, obligations) ou actifs à revenus variables (par exemple, actions). Nous restons convaincus qu’il est aujourd’hui extrêmement difficile de répondre de manière tranchée à cette question et qu’il convient d’évaluer les différents facteurs clés en matière d’évolution des prix. En effet, comme nous l’avons souligné lors de nos précédents commentaires mensuels, le niveau d’inflation dépendra en grande partie de choix politiques, notamment en termes de politiques macroéconomiques. Il y a l’enjeu central de la gestion des déficits dans nos économies développées et de la marge de manœuvre qu’auront les banques centrales pour les monétiser tout ou partiellement. On trouve deux camps parmi les économistes sur cette question de l’inflation. Ceux qui pensent que l’inflation va structurellement remonter en invoquant par exemple les « 3 D »: démondialisation, décarbonation et démographie, à savoir une tendance à la réduction des échanges commerciaux sur fond de protectionnisme et de relocalisation des appareils de production, une tendance à l’augmentation des coûts d’approvisionnement et de transition énergétique, et enfin l’impact du vieillissement sur les salaires avec des pressions à la hausse sur les coûts. Le camp adverse rétorquera que l’excès de dette dans le système est le résultat de surcapacités de production au niveau mondial et que les prix sont voués à rester sous pression avec l’augmentation de l’efficacité des appareils de production (par exemple, robotisation). Le risque ultime de l’endettement excessif est celui d’entrer dans une spirale de récession-dépression-déflation. De même, ils rétorqueront aussi que la déglobalisation de la production des biens intermédiaires ne freine en rien la globalisation des services dans l’ère de la digitalisation de l’économie et de l’impact de l’intelligence artificielle. Enfin, il est loin d’être clair que l’évolution des tendances démographiques soit inflationniste avec les pressions migratoires, le développement de l’intelligence artificielle.

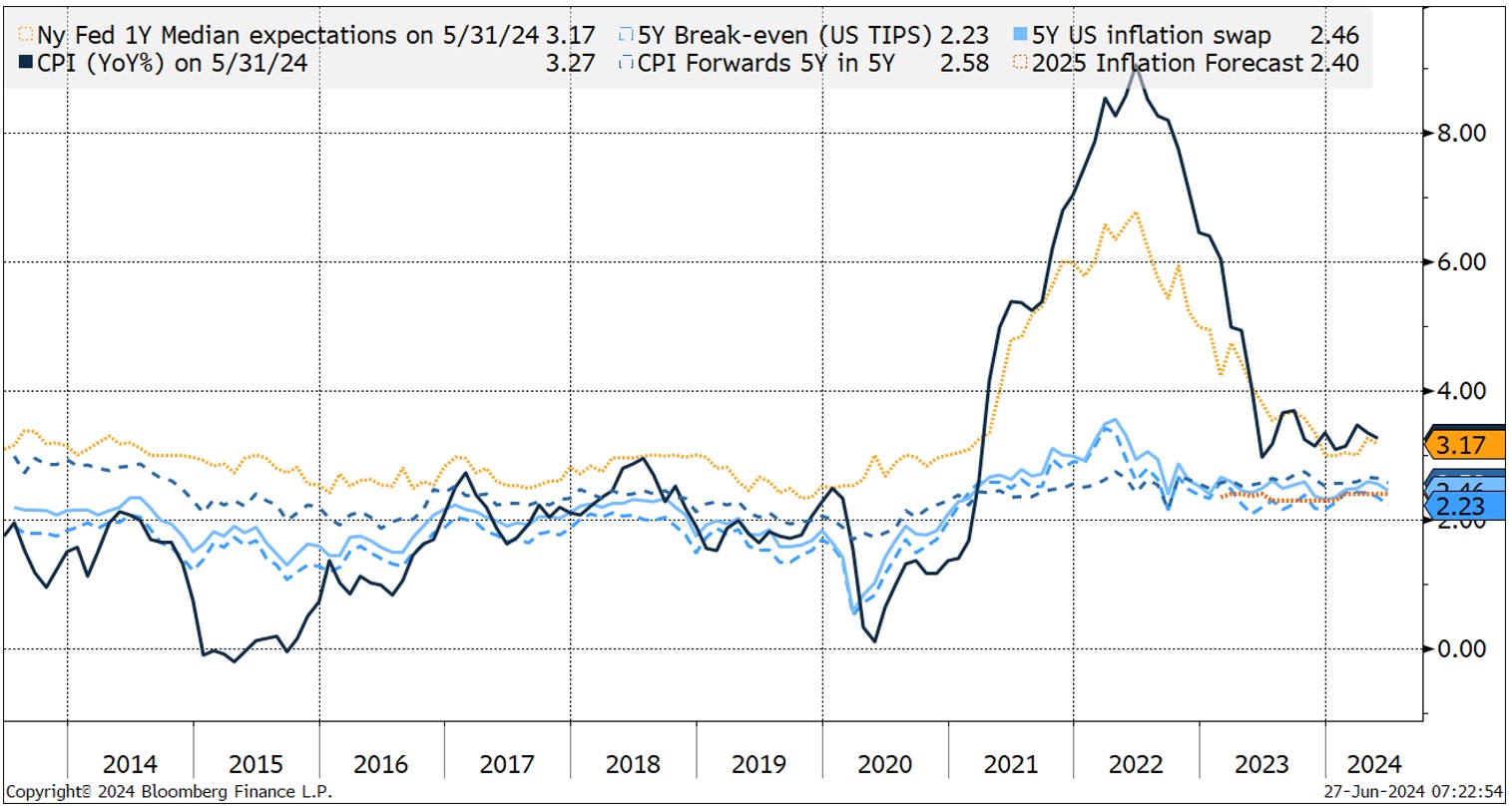

Il est intéressant de constater que les gérants d’actifs internationaux voient le risque de l’inflation comme leur plus gros risque majeur dans le sondage très observé de Bank of America, et ce depuis avril 2021. Or, force est de constater que les opérateurs sur les marchés obligataires anticipent une inflation très stable en moyenne sur ces 10 prochaines années avec un point-mort d’inflation se situant entre 2% et 2,5% et ce depuis 18 mois (voir graphe 3).

Graphe 3: Inflation à la consommation (en bleu foncé), sondage de la Fed sur l’inflation attendue et attentes d’inflation implicite données par les marchés obligataires (en bleu clair).

Sources: Bloomberg, GAMA

Autrement dit, le marché obligataire ne semble pas effrayé d’un dérapage inflationniste et semble plus soucieux d’une éventuelle erreur de politique monétaire. Si cela venait à se confirmer dans les chiffres, on peut facilement imaginer d’une part une normalisation des taux en direction des taux d’équilibre de long terme (légèrement en dessous du niveau de l’inflation) et d’autre part des niveaux de corrélations entre actions et obligations qui retournent en direction de zéro, offrant à nouveau un gros avantage en termes d’effet de diversification.

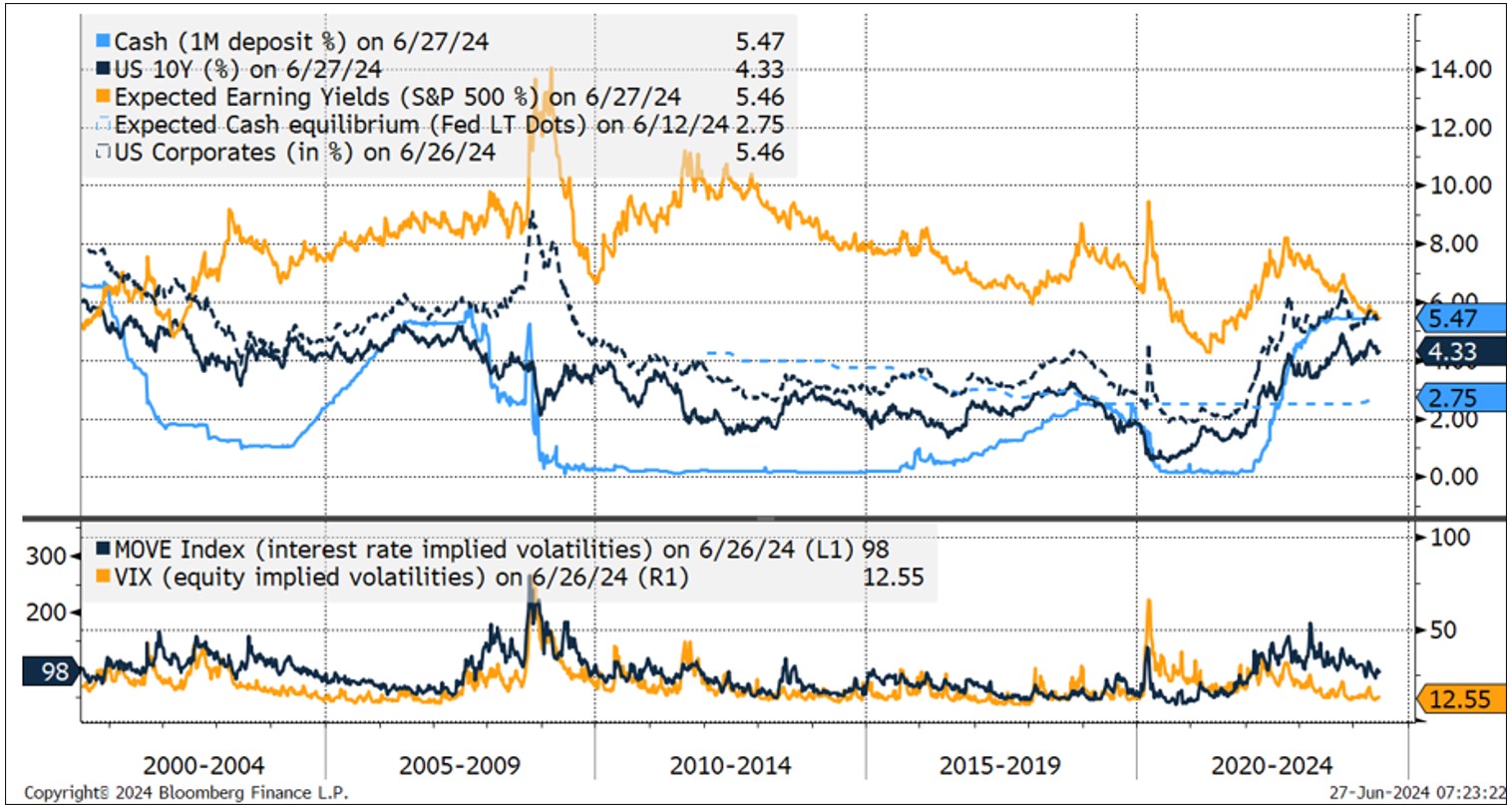

Si l’on compare les primes de risques actions et obligations, nous constatons qu’après 5 ans de sous-performances, les obligations de qualité en USD – obligations du Trésor ou d’entreprises – offrent des rendements similaires aux actions avec toutefois une volatilité nettement plus faible. Le graphe 4 compare le rendement moyen du S&P 500 sur 10 ans en intégrant une hypothèse de croissance des bénéfices de 7% par année à partir des niveaux actuels avec les rendements du Trésor américain à 10 ans ou des entreprises en USD.

Graphe 4: Rendements des actifs en USD et volatilités implicites des actions et obligations.

Source: Bloomberg, calculs GAMA, rendements des liquidités, du trésor (10 ans) et des entreprises contre une estimation du rendement actions du S&P 500 en utilisant une hypothèse de 7% des bénéfices sur 10 ans à partir des profits actuels.

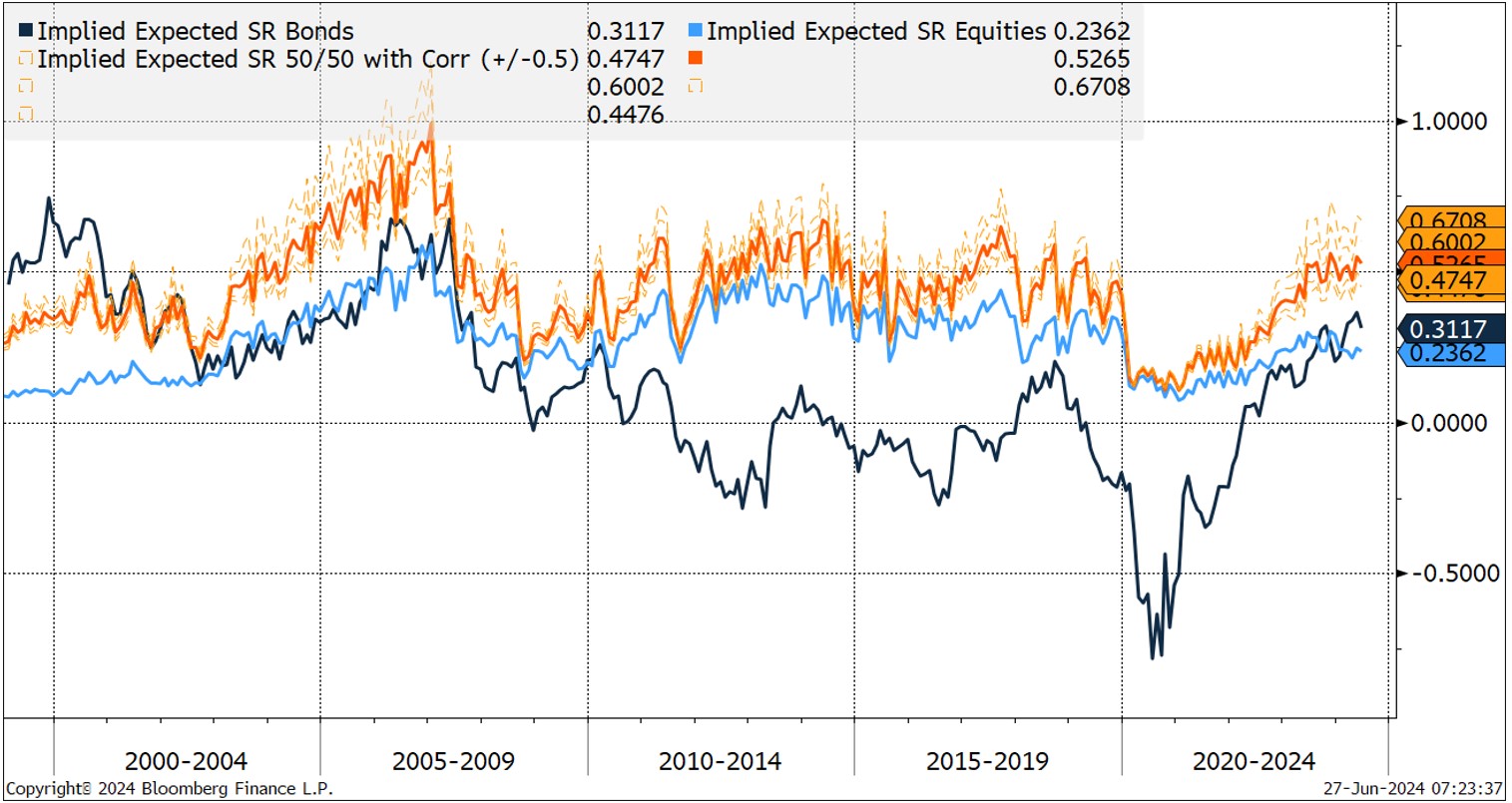

Graphe 5: Ratios de Sharpe (excès de rendement par unité de risque) des actions, des obligations et d’un portefeuille balancé 50/50.

Source: Bloomberg, calculs de GAMA en prenant les hypothèses de risque (volatilités implicites sur actions et obligations) ainsi que différentes hypothèses en termes de corrélations actions et obligations (entre +0,5 et -0,5).

Ce qui est notable sur la base de ces estimations est de voir que les obligations redeviennent attractives en comparaison aux actions et ce pour la première fois depuis environ 2007. D’autre part, un portefeuille balancé 50/50 offre désormais une rentabilité attendue ajustée au risque parmi les plus attractives depuis 10 ans. À noter que les volatilités implicites utilisées sont historiquement faibles pour les actions (VIX à 12%) et élevées pour les obligations (MOVE à 100 bps ou environ 7% équivalent pour un 10 ans américain).

POSITIONNEMENT D’UN PORTEFEUILLE OBLIGATAIRE GLOBAL

Dans ce contexte, comment positionner un portefeuille obligataire ? Nous restons globalement constructifs sur les obligations de bonne qualité. Les obligations indexées à l’inflation offrent une protection et donc une diversification intéressante en cas de basculement de scénario vers une hausse plus structurelle de l’inflation (ce n’est pas notre scénario principal actuellement). Un investisseur peut ainsi être assuré de toucher 2% au-dessus de l’inflation en USD. Nous continuons de favoriser un portefeuille plutôt défensif en termes de risque crédit, en privilégiant des obligations de qualité sur les segments intermédiaires et en évitant les maturités très longues, vulnérables à une repentification des courbes de taux. Nous gardons une approche prudente sur les segments les plus risqués du crédit, le high yield en particulier, qui offre selon nous une protection insuffisante en termes de compensation. Nous privilégions une diversification sur les obligations dites hybrides d’émetteurs financiers et non financiers de qualité, même si nous avons réduit cette allocation au courant du deuxième trimestre. Enfin, une diversification en obligations corporates émergentes permet d’être exposé à des émetteurs de qualité avec des primes intéressantes.

De manière générale, les obligations ont retrouvé les caractéristiques attendues de cette classe d’actifs. Après avoir été des détracteurs de performance ces cinq dernières années, elles pourraient à nouveau offrir leurs deux plus grandes qualités: une source de rendement intéressante et stable ainsi qu’une valeur de diversification. «Les bond vigilantes» que l’on pourrait traduire par «gardiens du temple obligataire» vont suivre de très près l’évolution de l’inflation ces prochaines années et les décisions politiques clé des autorités monétaires et fiscale et n’hésiteront pas à marquer leur mécontentement en cas de glissement de l’inflation à la hausse.