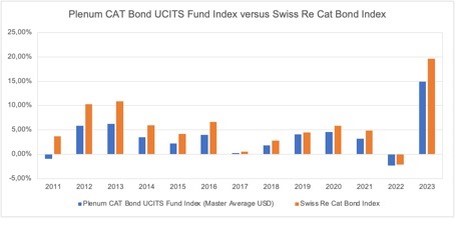

Marché des CAT Bond: une année record en 2023

L'année 2023 a été une année record pour les investisseurs en obligations catastrophe, comme en témoignent les chiffres impressionnants de performance, mesurés par l'indice Plenum CAT Bond UCITS Fund Index USD Cap, qui a progressé de 15,96% à fin 2023. L'indice Swiss Re CAT Bond, exempt de frais et non réplicable, a même progressé de 19,69%. Il s'agit donc de la meilleure année depuis le début de l'indice.

Source: artemis.bm

Un profil d'investissement attractif grâce à une corrélation stable et faible et des temps de récupération courts

Au-delà des rendements actuels élevés, les CAT Bonds se distinguent par deux autres facteurs décisifs : d'une part, une faible corrélation avec d'autres catégories de placement, qui apporte une stabilité à un portefeuille classique composé d'actions et d'obligations, notamment en période de crise. L'éclatement de la bulle dotcom en 2001, la crise financière de 2008, la crise du Covid en 2020, l'Ukraine et le crash des taux d'intérêt en 2022 n’ont pas impacté la force de diversification des CAT Bonds. Les corrélations avec les actions du monde entier, les taux d'intérêt, les matières premières, le high yield ou les hedge funds sont proches de zéro. Cette stabilité exceptionnelle s'explique par l'absence de lien de causalité entre les événements sur les marchés des capitaux et les catastrophes naturelles.

Par ailleurs, le mécanisme dit de «pay back» (augmentation des primes après un sinistre) a généralement pour conséquence que les périodes de recouvrement après une perte sont relativement courts. Par exemple, les pertes subies après les ouragans Katrina en 2005 et Ian en 2022 ont été amorties en 8 et 6 mois respectivement. La plus longue période de recouvrement depuis 2001 n'a duré que 10 mois (crise financière de 2008). Dans ce contexte, il convient de mentionner le fait que le plus grand repli des cours depuis le début de l'indice Swiss Re Cat Bond (2001) n'a été que de 8,75%.

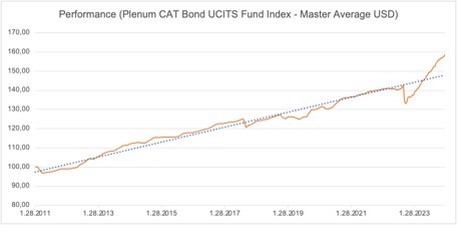

La performance historique des CAT Bonds résiste au changement climatique

Le graphique ci-dessous présente la performance de tous les fonds UCITS CAT Bond, mesurée par l'indice Plenum CAT Bond UCITS Fund (Master Average USD). Dans un contexte potentiellement marqué par une hausse des sinistres liés au climat, le marché des CAT Bond affiche une couverture excédentaire stable dans le temps, tous sinistres confondus.

Source: Bloomberg

Pourquoi en est-il ainsi? Deux facteurs expliquent ce résultat : d'une part, la capacité du secteur de la réassurance à évaluer les risques de manière à ce que les primes perçues dépassent les dommages couverts. D'autre part, le marché des obligations catastrophe en tant que tel n'est pas disposé à supporter des risques dont la couverture est trop faible. L'offre et la demande de couverture d'assurance conduisent donc toujours à un prix d'équilibre. Ainsi, le marché primaire et le marché secondaire sont dans une relation d'échange afin de trouver le juste prix pour le risque. Si l'augmentation des sinistres réduit l'offre de couverture d'assurance, les primes pour la capacité de réassurance, un bien rare, augmentent généralement.

Le changement climatique et le marché des obligations CAT

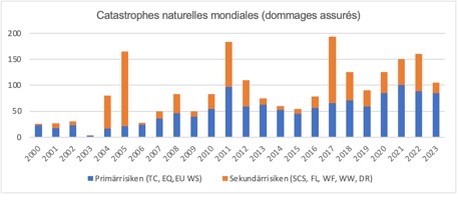

Les sinistres, liés à des catastrophes, assurés dans le monde entier au cours de l'année écoulée se sont élevés à 95 milliards de dollars, ce qui est supérieur à la moyenne annuelle. Des catégories de risques comme les dommages dus aux orages ont même entraîné des coûts d'assurance historiquement élevés. Même la saison des ouragans de l'année dernière a été supérieure à la moyenne. Pourquoi les activités de réassurance basées sur le marché des capitaux via les CAT Bonds n'ont-elles pas été autant impactées l'année dernière?

Si l'on tente de déterminer le risque du changement climatique sur le marché des CAT Bonds, les faits suivants ont toute leur importance. Certes, les dommages assurés liés aux conditions météorologiques augmentent aussi, mais c'est la manière dont ils se produisent qui fait la différence. La croissance du montant total des dommages sur une année est un mauvais indicateur. Pourquoi? Il n'est pas rare que des régions qui ne sont pas assurées par le marché des CAT Bond soient touchées ou les dommages fréquents étaient trop faibles par événement. En effet, le marché des CAT Bond n'intervient généralement que lorsque les dommages assurés sont exceptionnellement élevés.

Au cours des 23 dernières années, il y a eu très peu d'événements isolés qui ont finalement entraîné des amortissements élevés sur le marché des CAT Bond. Cela signifie que la majorité des sinistres sont restés dans les bilans des assureurs et des réassureurs. On peut donc affirmer que les risques dits secondaires (incendies de forêt, grêle, fortes pluies) sont bien plus souvent responsables de dommages globaux. Sur les 24 dernières années, seuls 3 ouragans violents et tremblements de terre ont été la cause primaire de dommages importants, comme le montre le graphique ci-dessous:

Source: Steve Bowen (Gallagher RE), Linkedin

Limiter la taille des fonds est la condition sine qua non pour relever les défis du secteur des catastrophes naturelles

Le marché des obligations CAT en tant que tel n'est pas parfaitement diversifié. Cela est dû en particulier à la forte concentration du marché sur les risques de tempête (ouragans) aux États-Unis. C’est pourquoi Plenum Investments AG limite le volume de son fonds afin d'assurer la sélectivité nécessaire lorsqu'il s'agit de marchés de niche. C'est en effet la seule façon d'obtenir une diversification optimale et d'éviter le risque de reproduire le marché des obligations CAT en tant que tel. On évite ainsi les concentrations de risques sans devoir renoncer au rendement.

Les CAT Bonds à couverture régionale étendue peuvent compromettre la qualité de la diversification dans un portefeuille de CAT Bonds, si les risques assurés se chevauchent avec ceux d'autres obligations. Un autre exemple est celui des structures « Multi-Peril », qui sont généralement exposées à plusieurs risques sur une grande zone géographique ce qui implique qu’ils pèsent sur tous les budgets d'allocation et contribuent au cumul de tous les risques couverts. Ce problème sera également résolu ou réduit par la limitation de la capacité du fonds.

Perspectives d'avenir: Le «Hard market» soutient «Higher for longer»

Après l'ouragan Ian, la demande de capacité de réassurance par les assureurs a augmenté et l'offre de l'industrie de la réassurance et du marché des obligations catastrophe s'est raréfiée. Le fait que de nombreux assureurs directs ne disposent que de fonds propres limités, en particulier sur le marché central de la Floride, les rend particulièrement vulnérables à une augmentation de la valeur du marché de l’immobilier assuré sous l'effet de l'inflation, ce qui entraîne un besoin accru de couverture de réassurance et, si l'offre reste inchangée ou se raréfie, les primes de réassurance vont augmenter.

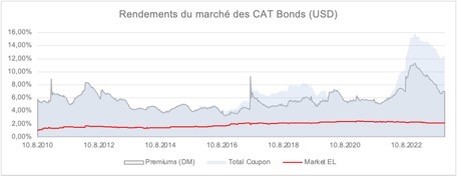

Source: informations sur les prix fournies par Swiss Re, Beech et Aon Benfield.

La capacité de réassurance disponible est limitée par deux facteurs. Premièrement, plusieurs réassureurs avaient déjà annoncé avant l'ouragan Ian qu'ils souhaitaient réduire leurs capacités de couverture des risques de catastrophes naturelles aux États-Unis, afin de réduire la volatilité de leurs revenus. Deuxièmement, la multiplication des catastrophes en Europe (tremblements de terre en Italie, inondations en France, par exemple), combinée à une inflation élevée, a considérablement augmenté la demande de couverture d'assurance. La hausse du nombre des nouvelles émissions d'obligations catastrophe, exposées aux risques européens, en témoigne.

Au total, les estimations des courtiers-négociants (selon insurance insider ILS) concernant le volume global des émissions de CAT Bonds pour 2024 s'élèvent en moyenne à 15,6 milliards de dollars, contre 16,4 milliards l'année précédente, ce qui devrait maintenir les primes à un niveau élevé. Il en résulte un niveau de rendement (USD) toujours élevé et attractif de 12% pour les CAT Bonds, également en combinaison avec le Collateral Yield (5% en USD) qui bat tous les records. Ce rendement intéressant peut être obtenu pour un risque inchangé - exprimé par la perte attendue (EL) - comme le montre la ligne rouge dans le graphique ci-dessus.

Le nombre plus élevé d'événements en 2023 renforcera encore cette pénurie de capacité. Nous pensons donc aujourd'hui que les primes resteront à un niveau élevé, étant donné que l'afflux d'argent frais dans notre secteur est limité et que l'inflation élevée mobilise des ressources financières pour la reconstruction. Une autre raison est la fin de l'environnement de taux bas, qui fait que le capital devient plus cher et que la chasse aux rendements est terminée. La concurrence accrue avec d'autres classes d'actifs maintiendra donc le niveau de rendement des obligations CAT à un niveau élevé.

Conclusion

En résumé, on peut dire que le changement climatique est à la fois un moteur de croissance et une grande opportunité aujourd’hui. L'industrie de la réassurance bénéficie de la hausse des primes et le marché des CAT Bonds, en particulier, profite du fait que les assureurs et les réassureurs, demandent davantage de couverture d’assurance sur le marché des CAT Bonds en raison de l’augmentation des sinistres.

Le caractère de niche du marché des CAT Bond, les exigences de diversification élevées imposées par la réglementation aux fonds UCITS, le volume de transactions parfois limité du marché et la forte croissance des volumes par fonds contribuent également à mettre la question des capacités au premier plan. La taille optimale des fonds devient ainsi un élément essentiel de la sélection des fonds.

La gestion des fonds CAT Bond de Plenum Investmestns AG réagit de deux manières à la forte concentration des risques d'ouragans américains et à l'augmentation des risques secondaires, dans lesquels elle investit dans une moindre mesure. Afin de garantir la capacité de sélection, qui augmente la qualité de la diversification, ainsi que le haut degré d'efficacité, Plenum Investments AG applique une limite de la capacité d'investissement afin de garantir la sélectivité.

Enfin, la demande élevée et stable de couverture des risques de catastrophes naturelles permet de maintenir des rendements élevés sur le marché des obligations catastrophe. Par conséquent, «Higher for longer»!