Vents contraires et vents arrière se lèvent en même temps: alors que le Nasdaq accuse une correction, les marchés de l’énergie et de l’efficacité énergétique sont survoltés.

Le vent nouveau que souffle la politique monétaire agite les marchés, tout comme l’interaction entre l’inflation et la «greenflation». Vents contraires et vents arrière se lèvent en même temps: alors que le Nasdaq accuse une correction, les marchés de l’énergie et de l’efficacité énergétique sont survoltés, notamment parce que le déploiement des troupes russes à la frontière ukrainienne fait flamber les prix du pétrole et du gaz. Nous constatons également que l’historique des revirements de politique monétaire présente de nombreux parallèles, la plupart étant «haussiers». Par ailleurs, les fluctuations boursières soulignent clairement le bien-fondé de la diversification des placements. En cette période mouvementée, nous recommandons, 77 ans jour pour jour après la conférence de Yalta qui a réorganisé l’Europe, un chef-d’œuvre de l’écrivain russe Anatoly Pristavkine. Une lueur d’espoir.

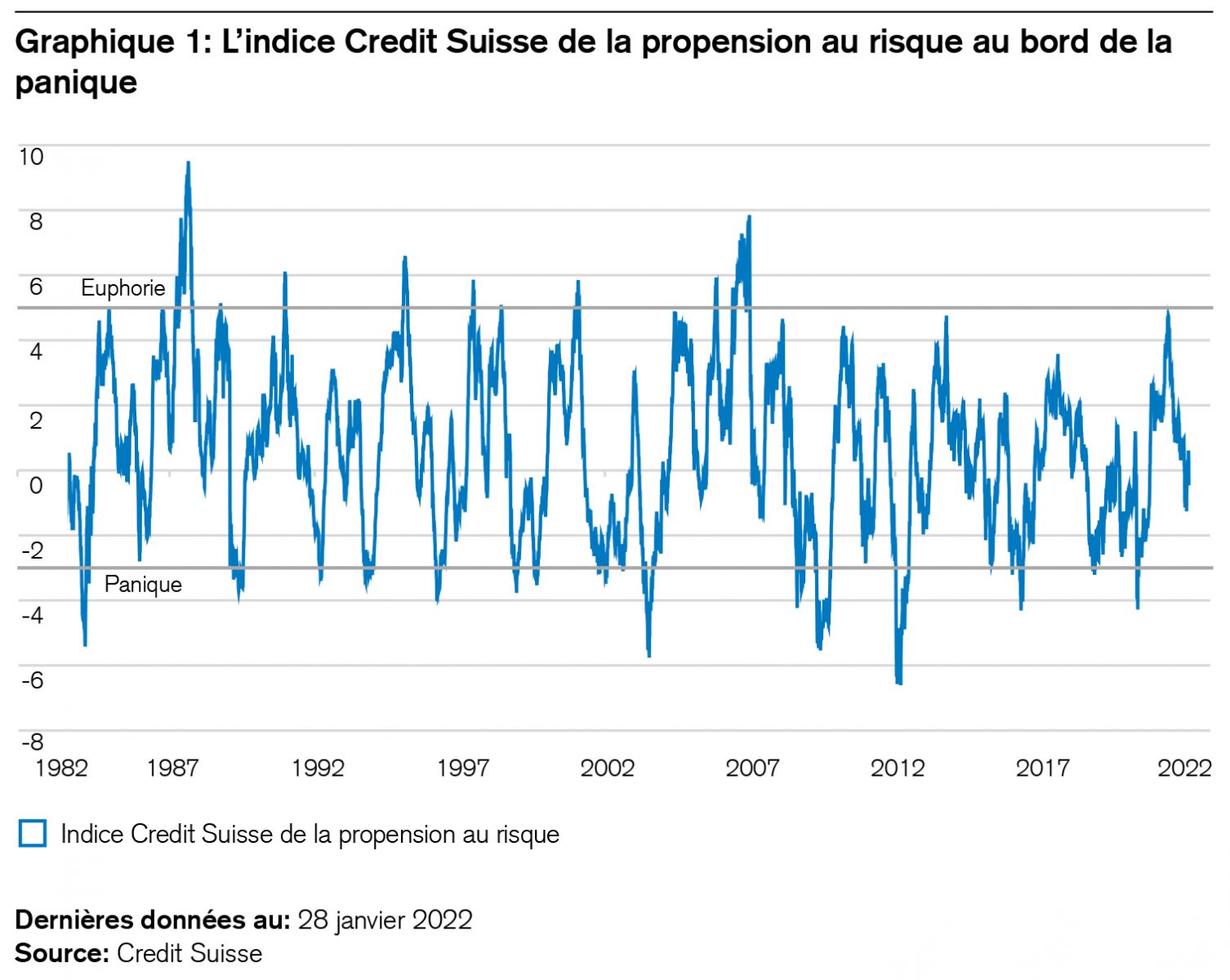

Loin d’être favorable aux valeurs technologiques des États-Unis, le mois dernier s’est même révélé être le pire mois de janvier depuis 2008 pour la bourse américaine. L’actuelle photo de couverture de «Bloomberg Businessweek» intitulée «The Big Chill» (le grand froid) illustre la situation actuelle par un taureau affrontant une tempête de neige impressionnante. L’éditorial aborde les longs hivers, l’éclatement de bulles boursières, l’effondrement des crypto-monnaies et la baisse de 50% accusée par le renommé «ARK Innovation Funds». En janvier, le S&P 500 a chuté de 9,8% entre son pic et son plancher, et près de la moitié de ses actions ont perdu 10% de leur valeur ou plus1. La semaine dernière, notre indice mondial de la propension au risque a frôlé la panique (voir le graphique 1). L’élément déclencheur? La crainte d’un durcissement de la politique monétaire. Comment les investisseurs doivent-ils y réagir? La réponse se résume en trois adjectifs: de manière sereine, diversifiée et prévoyante. Tout cela n’a rien de nouveau. Le graphique 1 rappelle que la panique des investisseurs offre souvent des opportunités d’achat.

La politique monétaire sous le feu des projecteurs

La Banque centrale européenne (BCE) a exposé hier son orientation, la Réserve fédérale américaine (Fed) l’a fait la semaine dernière. Or, dans une période comme celle que nous traversons, leurs déclarations sont passées au crible. Dans son dernier discours par exemple, le président de la Fed, Jerome Powell, a utilisé 17 fois le mot «décision», dont 15 fois pour expliquer qu’aucune décision n’avait été prise pour l’instant et qu’il fallait attendre la prochaine réunion. Et il a parlé d’«inflation» à 71 reprises. Christine Lagarde, la présidente de la BCE, a également utilisé ce terme à une fréquence «quasi inflationniste». Rien d’étonnant donc à ce que les commentaires aient été cinglants. Mais les responsables de la politique monétaire communiquent au sujet du renchérissement en se complaisant dans l’art sibyllin consistant à dire peu de choses en un déluge de mots. Il en va autrement des marchés des capitaux, lesquels préfèrent les chiffres clairs. Le rendement des obligations américaines à deux ans a dépassé 1,15%, et le marché prévoit quatre ou cinq relèvements du taux directeur de 0,25% chacun en 2022. Dans la zone euro en revanche, même les rendements à un an sont toujours inférieurs à zéro.

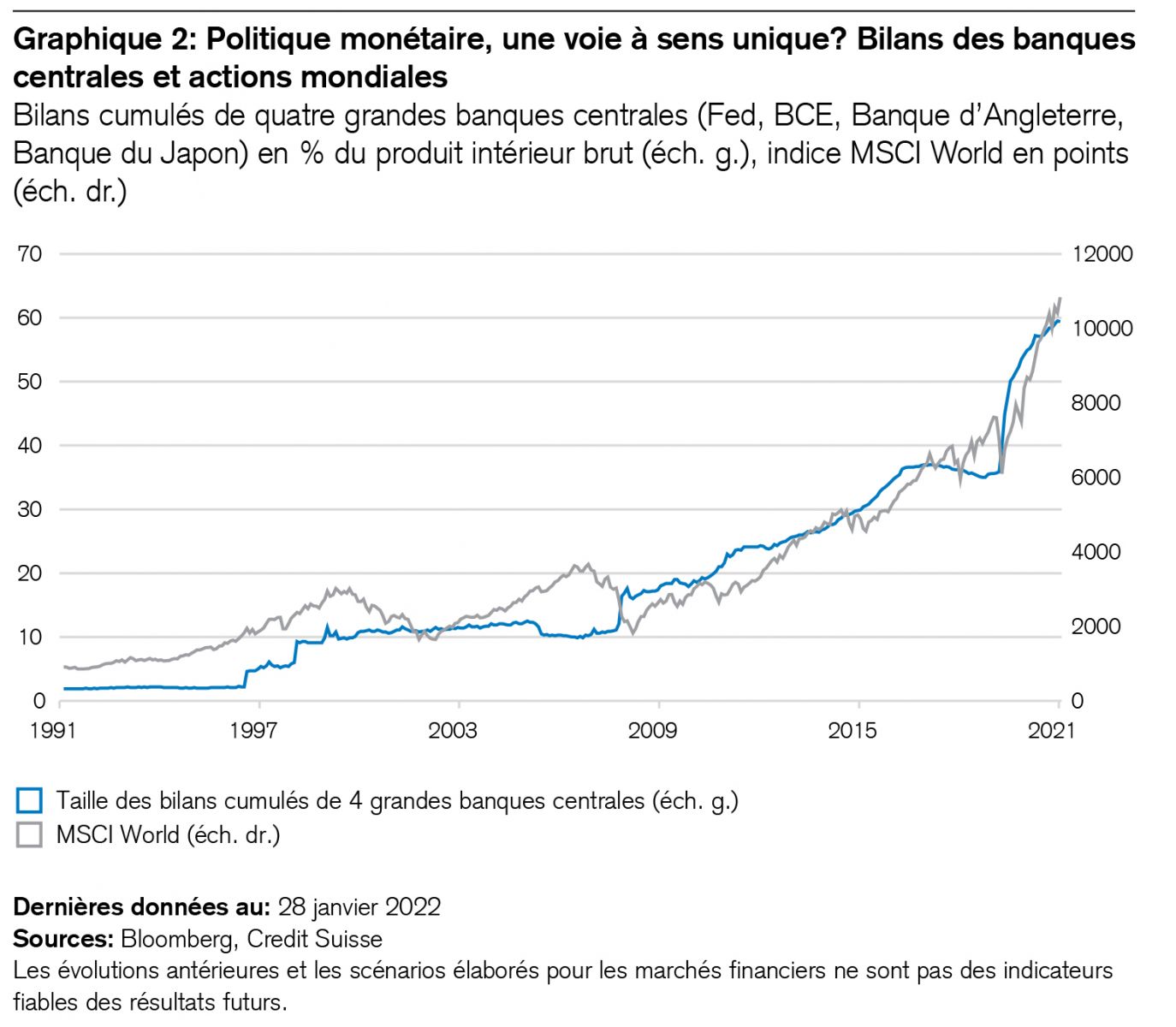

Et comment les investisseurs doivent-ils interpréter le fait que les banques centrales ne veuillent pas augmenter leurs bilans dans un avenir proche? Deux réflexions permettent d’y voir plus clair. Premièrement, les rendements à dix ans sont toujours inférieurs à 2% aux États-Unis et proches de zéro dans la zone euro. Si les marchés anticipaient une forte contraction des bilans («tapering»), les États et les entreprises seraient confrontés à l’avenir à des coûts de refinancement nettement supérieurs. Deuxièmement, le graphique 2 montre pourquoi les investisseurs n’ont probablement pas grand-chose à craindre de la contraction des bilans des banques centrales, déjà fréquemment annoncée.

Trois brèves réflexions concernant le graphique 2:

Premièrement, les bilans des banques centrales ont quelque chose en commun avec les subventions, la quote-part de l’État et les acquis sociaux: il est facile de les augmenter, mais difficile de les stabiliser et presque impossible de les réduire. Par le passé, la contraction des bilans des banques centrales a été l’un des risques les plus surestimés par l’économie et les marchés boursiers.

Deuxièmement, même ces phases brèves et cosmétiques de «tapering» n’ont jamais arrêté le mouvement haussier des actions. Pourquoi? En bourse, les perspectives de bénéfices comptent plus à terme que les achats d’obligations par la banque centrale. Le succès boursier remporté par Apple, Microsoft, Alphabet ou encore Amazon est certainement attribuable, avant tout, à la croissance exceptionnelle de leurs bénéfices, non aux achats d’obligations opérés par la Fed.

Troisièmement, même pendant les périodes de relèvement des taux directeurs (p. ex. en 1994, 1998, 2004 et 2015), les bilans des banques centrales ont diminué de manière symbolique tout au plus. Pourquoi en irait-il autrement cette fois-ci? Leur contraction n’est justifiée ni par le niveau record de la dette publique, ni par le fait que le statu quo ne nuit à personne. D’ailleurs, le président de la Fed, Jerome Powell, a lui aussi souligné la semaine dernière que les taux directeurs, non les achats d’obligations, étaient l’outil de politique monétaire préféré de la Fed, la réduction visée de son bilan ne poursuivant pas des objectifs d’ordre monétaire, mais de politique comptable en priorité. Par conséquent, si le «tapering» envisagé devait affaiblir la solide conjoncture actuelle, les mesures prévues pourraient être suspendues à tout moment. Bon à savoir.

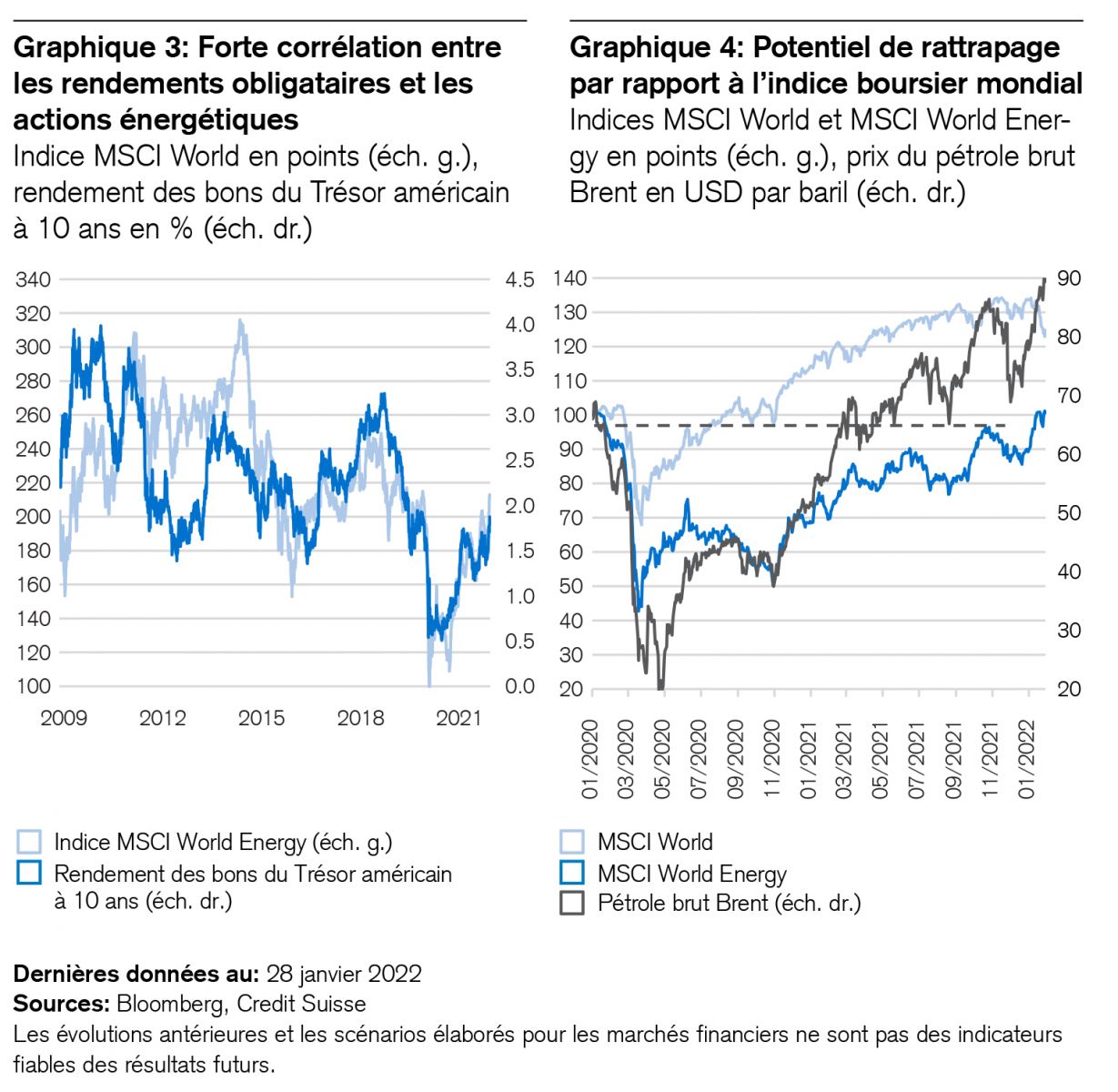

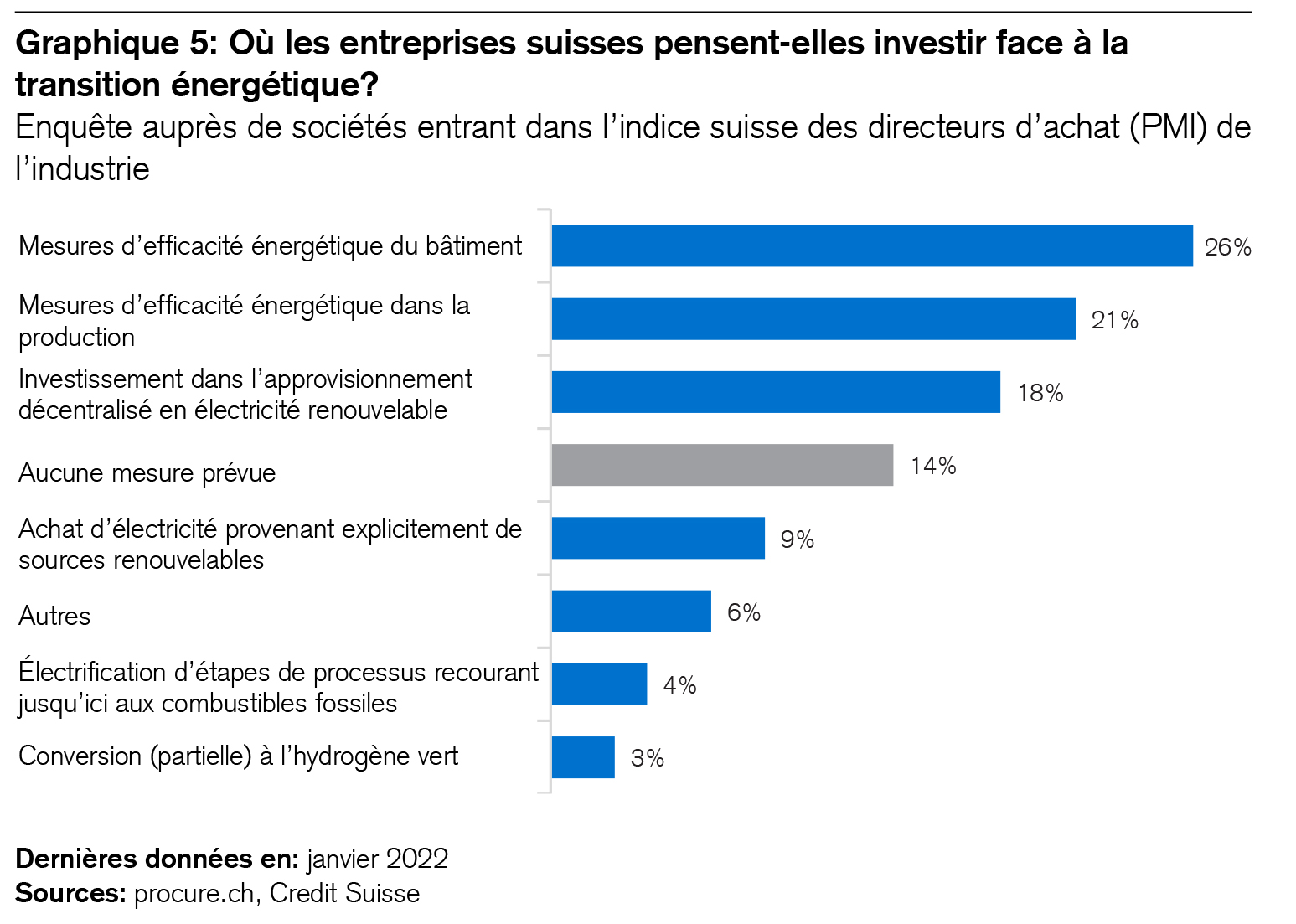

En bourse, il arrive parfois qu’un seul et même phénomène souffle des vents contraires et des vents arrière. C’est d’ailleurs pourquoi la diversification des placements constitue à long terme la voie royale de la gestion de fortune. Tandis que le Nasdaq s’est retrouvé sous pression, les cours des actions du secteur énergétique ont progressé. Or, ces évolutions sont toutes les deux liées au changement de cap opéré par la politique monétaire à l’échelle mondiale. Bien sûr, la flambée des prix du pétrole et du gaz ont également eu un impact: avec une élévation respective de 17 et 16%, ces deux énergies fossiles ont signé la plus forte hausse jamais enregistrée au mois de janvier depuis trente ans. Après de nombreuses années boursières de vaches maigres pour les secteurs de l’énergie et de l’efficacité énergétique, les perspectives de ces derniers restent bonnes en termes de placements, et ce pour plusieurs raisons.

Solides bénéfices, sensibilité aux taux d’intérêt, potentiel de rattrapage et valorisations avantageuses

La hausse des prix des matières premières ainsi que la forte limitation des coûts et des investissements ces dernières années font à nouveau grimper les bénéfices dans tous les secteurs de l’industrie pétrolière et gazière. Les rendements de 4,6% émanant des dividendes sont deux fois supérieurs à la moyenne mondiale, et les bénéfices par action devraient doubler en 2022 par rapport à 20212. En dépit de ces évolutions favorables, le ratio cours/bénéfice (PER) de 10,9 de l’indice MSCI World Energy reflète une décote de 34% par rapport au marché mondial. En outre, les cours des titres énergétiques sont étroitement corrélés aux rendements des marchés des capitaux (voir le graphique 3)3. En effet, en période de hausse des rendements obligataires, les investisseurs privilégient généralement la rentabilité élevée des entreprises et les rendements des dividendes.

Pouvoir élevé de fixation des prix

Le pouvoir de fixation des prix dans le secteur énergétique mondial est actuellement particulièrement élevé, car l’offre est affaiblie par les retards pris au niveau des investissements. Rien d’étonnant donc à ce que les marges bénéficiaires soient considérables. Du fait de la forte intensité capitalistique de cette branche, il faudra du temps pour que l’offre de différentes sources d’énergie augmente de manière suffisante et que les prix baissent à nouveau durablement. Il faut tout d’abord que les restrictions liées à la pandémie s’assouplissent. La redécouverte des voyages viendra ensuite.

Redécouverte et subventionnement des voyages

Dès que ces restrictions seront allégées, la demande de voyages augmentera, il n’y a aucun doute à ce sujet. À cela s’ajoute le fait qu’en dépit de tous les engagements pris en faveur de la transition énergétique, les subventions versées au profit de la consommation d’énergies fossiles sont passées de 180 à quelque 440 milliards de dollars américains dans le monde ces deux dernières années selon l’Agence internationale de l’énergie. La plupart de ces subventions stimulent la consommation privée de pétrole et de gaz, l’électricité arrivant en troisième position. Bien sûr, ce n’est pas seulement le secteur du voyage qui en profite, mais aussi, indirectement, celui de l’énergie. Il n’est donc pas surprenant que les marchés boursiers se réjouissent de cette manne étatique inespérée.

Pourquoi les énergies renouvelables n’en profitent-elles pas encore?

Bien que les énergies renouvelables soient à présent les plus rentables, leurs cours boursiers ont également opéré une correction. Pourquoi? Parce qu’à l’instar des entreprises technologiques, leurs titres sont souvent fortement valorisés. Avec un PER de 21,3, l’indice S&P Clean Energy affiche toujours une prime de valorisation de 28% par rapport au MSCI World, alors que le rendement des dividendes de 2,4% est à peine supérieur à la moyenne. Néanmoins, la croissance des bénéfices est attrayante et la reprise du secteur énergétique traditionnel va certainement soutenir également les cours des énergies renouvelables.

La durabilité fait bouger les lignes

Ces dernières années, l’engouement pour les placements durables a exercé une grande influence sur le coût du capital des entreprises. En effet, les sociétés mettant en œuvre des modèles commerciaux durables peuvent se procurer des capitaux à moindre coût, un phénomène qui a fait bouger le secteur de l’énergie, traditionnellement conservateur. Actuellement en effet, ce sont les entreprises énergétiques ayant développé des stratégies de durabilité crédibles ces dernières années qui en profitent le plus. Comme chacun le sait, la concurrence stimule les affaires.

Économies d’énergie et domotique ont le vent en poupe

Comme la hausse du prix de l’électricité représente environ la moitié de l’inflation actuelle, nombreux sont ceux qui tentent d’accroître leur efficacité énergétique. Beaucoup le savent: l’énergie économisée est souvent l’énergie la moins chère. Dans une enquête récente menée auprès d’entreprises helvétiques, Franziska Fischer et Claude Maurer constatent cette semaine que l’automatisation des bâtiments et l’efficacité énergétique dans la production sont les principaux facteurs qui soutiennent la transition énergétique en Suisse4.

Le 4 février 1945 débutait la conférence réunissant les «trois grands»: Churchill, Roosevelt et Staline se sont rencontrés dans la station balnéaire de Yalta en Crimée, sur la mer Noire, afin de poser d’importants jalons pour l’ordre européen de l’aprèsguerre, avec notamment la division de l’Allemagne en trois puis quatre zones d’occupation, la division de Berlin en quatre secteurs, la soumission de l’Italie à la sphère d’influence occidentale, l’attribution de la Tchécoslovaquie, de l’Estonie, de la Lettonie et de la Lituanie à la sphère d’influence soviétique. Mais aucun accord n’a été trouvé en ce qui concerne la Pologne. Enfin, les trois chefs d’État ont ouvert la voie à la création de l’ONU. Aujourd’hui, 77 ans plus tard, l’opinion publique tourne à nouveau le regard avec anxiété vers la même région: le conflit ukrainien impliquant l’Europe, les États-Unis et la Russie n’est pas le premier à remettre en question la «structure de sécurité» ou la répartition des sphères d’intérêts mises en place en Europe à l’époque. Aucune solution n’est encore en vue.

Je voudrais me permettre une digression à cet endroit: parmi les événements de la fin de la Seconde Guerre mondiale qui ont creusé jusqu’à aujourd’hui de profonds fossés entre les peuples de l’ex-Union soviétique, on compte également les déportations ordonnées à l’époque par Staline. Publié en 1981, le roman autobiographique «Un Nuage d’or sur le Caucase»5 de l’écrivain russe Anatoly Pristavkine (1931 – 2008) décrit le destin de frères jumeaux qui sont arrachés à un orphelinat moscovite pour être envoyés dans le Caucase avec de nombreux autres enfants. Les vicissitudes de ces deux garçons, qui souffrent de faim, de maladies et de harcèlement, sont relatées sur fond de luttes entre les Russes et les Tchétchènes, lesquels s’efforcent d’échapper aux déportations en Sibérie et au Kazakhstan. Cette histoire met en exergue la force de l’espoir, de l’amitié et de la vertu d’humanité. Sous sa forme censurée, ce roman a remporté un prix d’État de l’URSS en 1988 et a rejoint les classiques de la littérature scolaire du pays. C’est un livre remarquable qui réchauffe comme un rayon de soleil.

Les mérites ultérieurs de l’auteur, qui a œuvré en faveur de la réconciliation entre les individus et les peuples de l’ex-Union soviétique, sont tout aussi remarquables. Agissant de 1992 à 2001 en tant que président de la «Commission des Grâces» créée par le président Boris Eltsine, Anatoly Pristavkine a obtenu que la peine de mort ne soit plus appliquée en Russie. Cette commission a sauvé la vie de 1200 condamnés et réduit 57'000 peines de prison disproportionnées.