Bien que le rythme soit dicté par le secteur énergétique, à mesure que la Chine continue de stimuler son économie, nous nous attendons à ce que les gains soient plus largement répartis.

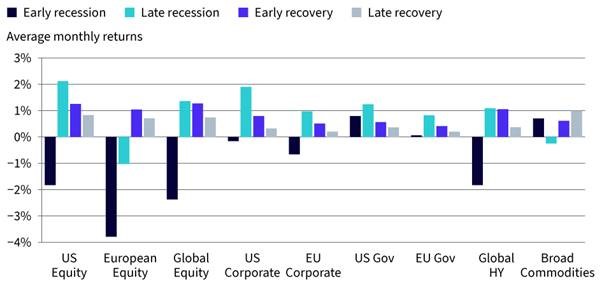

Les matières premières confirment leur réputation de performeur de fin de cycle, avec une hausse de 10,6% au cours des quatre derniers mois (du 31/05/2023 au 30/09/2023). Bien que cette hausse soit principalement attribuable au secteur énergétique, à mesure que la Chine continue de stimuler son économie, nous nous attendons à ce que les gains soient plus largement répartis. Comme l’indique l’illustration 1 ci-dessous, les matières premières enregistrent généralement leurs meilleures performances en fin de période de reprise.

Bien que les banques centrales semblent approcher de la fin de leur cycle de hausse des taux, elles ont adopté une position consistant à maintenir ces taux à des niveaux élevés, ce qui a poussé les rendements obligataires à la hausse. La Réserve fédérale (Fed), en particulier, entend maintenir un dollar américain fort. C’est un facteur défavorable pour les matières premières, mais si ces vents contraires étaient éliminés, nous pourrions voir les matières premières monter en flèche.

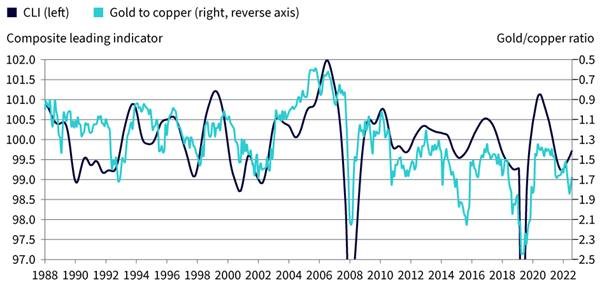

Actif défensif, l’or enregistre de bonnes performances en périodes d’incertitude économique et financière. Les craintes autour d’une récession, ainsi que la mini-crise bancaire survenue aux États-Unis et en Europe, ont suscité de l’intérêt pour l’or physique et les contrats à terme en début d’année. Néanmoins, l’or a été surpassé par le pétrole dans la mesure où le marché recherche des actifs qui bénéficient d’une force cyclique. Bien que le cuivre reste actuellement moins performant que l’or, si les tendances historiques se confirment, il pourrait bientôt le surpasser également.

Les autorités chinoises ne sont pas parvenues à sortir l’artillerie lourde dans leur soutien politique à l’économie depuis sa réouverture. Ces derniers mois, le rythme des annonces autour de mesures politiques parcellaires s’est néanmoins intensifié. Nous commençons à observer les fruits de cette stratégie:

- Les indices des directeurs d’achat de Caixin repassent en territoire expansionniste, les relevés d’août et de septembre étant supérieurs à 50, après être passés en dessous de ce seuil en juillet.

- La production industrielle a augmenté de 4,5% en glissement annuel en août 2023, par rapport à des prévisions de marché de seulement 3,8%.

- Les bénéfices industriels ont augmenté de 17,2% en glissement annuel en août, après avoir chuté de 6,7% en glissement annuel en juillet

- Les ventes au détail ont augmenté de 4,6% en glissement annuel en août 2023, par rapport à des prévisions de marché de seulement 3%.

- Le financement global de l’économie réelle a augmenté pour atteindre 3120 milliards de CNY en août, contre un résultat décevant de 528 milliards de CNY en juillet (et par rapport à une prévision de seulement 2690 milliards de CNY).

Bien que les difficultés du secteur immobilier en Chine ne soient clairement pas entièrement résolues et demeurent un obstacle, nous estimons que les mesures de relance cycliques permettront de lutter contre cette tendance défavorable. Nous pensons que la Banque populaire de Chine (BPC) continuera d’assouplir les conditions monétaires. A la suite de sa réunion trimestrielle de politique le 27 septembre dernier, la BPC a publié un communiqué déclarant qu’elle entendait «renforcer les ajustements de la politique macroéconomique et qu’elle s’engageait à travailler sur des ajustements contre-cycliques et trans-cycliques».

Au-delà du cycle économique actuel, nous estimons que la transition énergétique entraînera une hausse de la demande de métaux. Les efforts consistant à obtenir les ressources nécessaires à la transition jettent déjà les bases de la future «greenflation». La loi américaine sur la réduction de l’inflation (Inflation Reduction Act, IRA), le plan REPowerEU, et la loi actuellement débattue sur les matières premières critiques dans l’Union européenne (UE) ont pour objectif de relocaliser davantage d’éléments de la chaîne d’approvisionnement de la transition énergétique aux États-Unis et dans l’UE. Dans la mesure où la majorité des capacités de raffinage des métaux nécessaires à la chaîne d’approvisionnement de la transition énergétique se situe en Chine, ces politiques risquent de provoquer une guerre commerciale de représailles. Il sera difficile de désigner les gagnants et les perdants de cette «course aux armements écologiques», mais, quoi qu’il en soit, l’investissement dans les matières premières constituera un moyen de se protéger contre la probable hausse des prix qui pourrait en résulter.