La Chine est une puissance majeure dans le domaine des batteries et sa position dominante est illustrée par un ensemble de sociétés qui émergent rapidement.

Dans le paysage en constante évolution de la technologie des batteries, l’un des faits historiques qui souligne l’importance indéniable de la Chine réside dans la remarquable montée en puissance de Contemporary Amperex Technology Co. Limited (CATL). Cette société, qui était encore modeste en 2011, est devenue une puissance majeure, contribuant à conférer à la Chine un rôle central sur le marché mondial des batteries. L’ascension de CATL reflète non seulement sa capacité d’innovation constante et sa technologie de pointe, mais aussi l’orientation stratégique du pays qui entend devenir un acteur incontournable dans le monde des batteries.

Ce passage spectaculaire de l’ombre à la lumière, jusqu’à une position dominante, illustre pourquoi la présence de la Chine ne peut pas être ignorée lorsqu’il s’agit de prendre des décisions d’investissement dans le secteur des batteries.

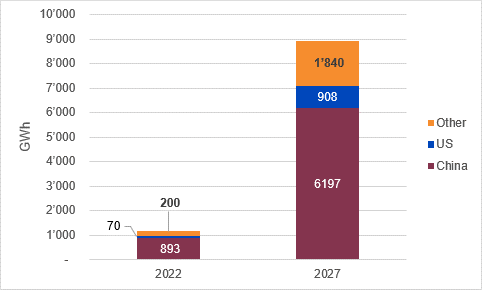

En 2022, la Chine représentait 77% de la capacité de production mondiale de batteries lithium-ion. Entre 2022 et 2027, cette capacité de production devrait passer de 1163 gigawattheures (GWh) à 8 945 GWh, soit une multiplication par huit en seulement cinq ans. Par ailleurs, bien qu’il faille s’attendre à ce que plusieurs autres pays, dont les États-Unis, contribuent à cette expansion de capacité, la Chine devrait conserver une part de marché dominante de 69% en 2027.

La position dominante de la Chine ne se limite pas à la fabrication de batteries, mais s’étend également à d’autres maillons de la chaîne, y compris aux matières premières telles que le lithium de qualité batterie et les composants des dispositifs tels que les électrolytes, les séparateurs, les cathodes et les anodes.

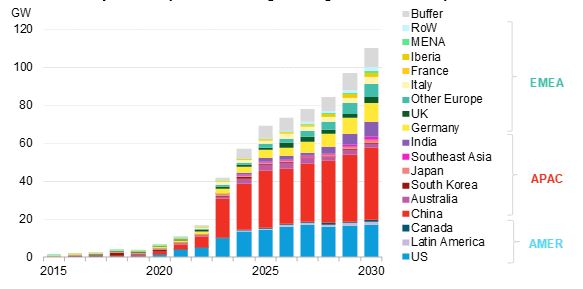

Les tendances en matière de stockage d’énergie sont tout à fait révélatrices de l’accent que place un pays ou une région sur les énergies renouvelables. Selon Bloomberg New Energy Finance (BNEF), l’obligation imposée par la Chine de coupler le stockage à l’éolien et au solaire à grande échelle contribue à l’expansion notable de la capacité de stockage du pays, qui devrait afficher une nette hausse en 2023 (voir l’illustration 2).

Selon les consultants de Wood Mackenzie, qui travaillent en collaboration avec WisdomTree sur le thème des solutions de batterie, la demande totale de stockage d’énergie pour les véhicules électriques (VE) au cours des trois prochaines décennies devrait dépasser les autres sources de demande. D’après leurs prévisions pour 2023, elle devrait passer de 870 GWh en 2023 à plus de 6000 GWh d’ici à 2050.

Il est par conséquent naturel de tenir compte de la situation des fabricants mondiaux de batteries pour véhicules électriques lorsqu’il s’agit de déterminer l’importance de chaque pays sur ce marché. Selon Blackridge Research, six des dix principaux fabricants de batteries de véhicules électriques dans le monde sont des sociétés chinoises. Ces sociétés incluent notamment Contemporary Amperex Technology Ltd (CATL), BYD, China Aviation Lithium Battery Ltd (CALB) et Farasis Energy.

CATL est une marque connue du plus grand nombre à travers le monde. L’une des innovations notables de ce géant de la fabrication de batteries a résidé dans le lancement d’une solution d’échange de batteries, EVOGO, en 2022. La technologie est composée de blocs de batterie, de stations d’échange rapide de batteries et d’une application. EVOGO est conçue pour être adaptée à tous les types de véhicules, y compris ceux des particuliers et les utilitaires, et vise à éliminer l’anxiété liée à l’autonomie, tout en réduisant les coûts initiaux de possession du véhicule. Chez WisdomTree, nous pensons que l’échange de batteries est une formidable technologie émergente, susceptible de compléter d’autres avancées dans la fabrication de batteries et qui pourrait fonctionner pour les transports publics tels que les bus, ainsi que pour les automobiles lorsqu’elles sont utilisées comme taxis ou en locations.

L’un des plus grands obstacles à la technologie d’échange de batteries réside dans la nécessité de remplacer une batterie lourde et volumineuse par une autre. La solution EVOGO de CATL est idéale, dans la mesure où elle est conçue avec des blocs modulaires permettant de substituer des blocs individuels rapidement et facilement.

BYD (abréviation de «Build Your Dreams») est une autre entreprise qui attire l’attention du public à travers le monde. C’est le cas de la société Berkshire Hathaway de Warren Buffet, qui a racheté des actions BYD en 2008. BYD a obtenu de très bons résultats en élargissant sa présence sur l’ensemble de la chaîne de valeur des batteries, passant ainsi du statut d’important fabricant de batteries à celui de marque comptant parmi les grands noms en matière de vente de VE au niveau mondial. En août 2023, les ventes mondiales de voitures électriques rechargeables ont dépassé 1,2 million d’unités, soit le troisième meilleur chiffre mensuel jamais enregistré. Six des dix modèles les plus vendus étaient de marque BYD, principalement grâce à la forte présence locale de la société en Chine.

L’année 2023 n’a clairement pas été positive pour les actions chinoises. Au 23 octobre, l’indice S&P China 500 était en baisse de plus de 13%, tandis que l’indice S&P 500 affichait une hausse de 10% en cumul annuel (tous deux en USD). Les performances de la Chine ont été négativement impactées par la déception autour de sa reprise économique, qui avait suscité l’enthousiasme des investisseurs du monde entier au début de l’année 2023, période de fin des confinements liés à la COVID-19 dans le pays.

Ce sentiment négatif a également touché le marché chinois des batteries. Au 23 octobre, l’indice WisdomTree Battery Solutions Index (WTBSI) est en baisse de 16% depuis le début de l’année, les actions chinoises apportant la plus forte contribution négative aux rendements. WTBSI, qui fixe un plafond de 25% sur la pondération de tous les pays, à l’exception des États-Unis (pour lesquels le plafond s’élève à 50%), lors de chaque rééquilibrage semestriel, attribue actuellement sa plus grande allocation de pays à la Chine (un peu moins de 25%).

Compte tenu de sa position dominante dans l’industrie des batteries, une pondération élevée de la Chine dans un portefeuille de chaîne de valeur des batteries est un choix raisonnable. Récemment, entre le début de l’année 2020 et la fin de l’année 2021, WTBSI a augmenté de 113%, et la Chine, en raison de sa pondération importante à l’époque, est le pays qui a apporté la plus grande contribution à ce rendement.

Les actuels vents macroéconomiques contraires en Chine ont créé un fossé important entre la performance du marché boursier et les fondamentaux sous-jacents de l’industrie des batteries. Chez WisdomTree, nous pensons également que le sentiment négatif autour du sort économique de la Chine a potentiellement atteint son niveau le plus extrême cette année. Plus récemment, l’économie chinoise a progressé de 4,9% en glissement annuel au troisième trimestre 2023, dépassant les prévisions du marché de 4,4%. De même, l’indice des directeurs d’achat (purchasing managers’ index, PMI) dans le secteur manufacturier se situait en territoire expansionniste en août et septembre. Bien que ces chiffres ne démontrent pas nécessairement une nouvelle tendance nette à la hausse de l’activité économique, ils fournissent une image plus encourageante.

La Chine est une puissance majeure dans le domaine des batteries et sa position dominante est illustrée par un ensemble de sociétés qui émergent rapidement. Les investisseurs qui cherchent à bâtir une exposition véritablement représentative de cet univers ont tout intérêt à ne pas négliger l’importance de la Chine. Chez WisdomTree, nous pensons que les marchés ont désormais suffisamment sanctionné le pays en raison de leur déception à l’égard de ses performances macroéconomiques en 2023. La faible performance des actions liées aux batteries chinoises cette année ne s’inscrit pas en cohérence avec les fortes tendances sous-jacentes du secteur. Ces distorsions pourraient constituer autant d’opportunités potentielles pour les investisseurs.