Les marchés boursiers du premier semestre 2022 ont rappelé avec force que l'investissement n'est jamais sans risque.

Dans ce qui est sans doute l'environnement d'investissement le plus difficile depuis la crise financière mondiale de 2008-2009, le risque reprend une importance bien plus grande. Pourtant, évaluer correctement le risque nécessite l'absorption et l'analyse de plus de données que les humains ne peuvent en traiter.

Heureusement, nous sommes en mesure d'exploiter le pouvoir prédictif des technologies avancées pour nous assister. L'apprentissage automatique nous permet de traiter rapidement d'énormes quantités de données, de détecter des relations non linéaires et de découvrir et d'apprendre des modèles dans diverses mesures qui peuvent ensuite être utilisés pour construire des modèles mathématiques permettant de prédire les données futures.

En examinant les facteurs traditionnels de prime de risque cette année, nous avons constaté une énorme dispersion entre les marchés développés et les marchés émergents. Les actions à faible volatilité ont surperformé dans la plupart des marchés développés, les investisseurs évaluant l'environnement macroéconomique et la dynamique du marché, tandis que sur les marchés émergents, le différentiel de performance entre les actions à forte volatilité et les actions à faible volatilité était plus neutre. Le facteur Valeur, qui a bien fonctionné pendant la majeure partie de l'année 2022 sur les marchés développés et émergents, s'est atténué en juin. En particulier, il a été à la traîne de la croissance pour la première fois cette année sur les marchés émergents.

Après une décennie de performances décevantes, le facteur Valeur a fait un retour en force depuis la fin de l'année 2020 suite aux nouvelles de la campagne de vaccination COVID, offrant aux investisseurs un certain abri pour naviguer en 2022, Cependant, les investisseurs qui cherchent à capturer ce style doivent être conscients que toutes les métriques de Valeur ne sont pas égales.

Notre algorithme de Machine Learning (ML) rassemble plus de 150 indicateurs à travers le spectre de données fondamentales, techniques, sentimentales et alternatives pour découvrir les relations non linéaires entre ces indicateurs et les rendements attendus.

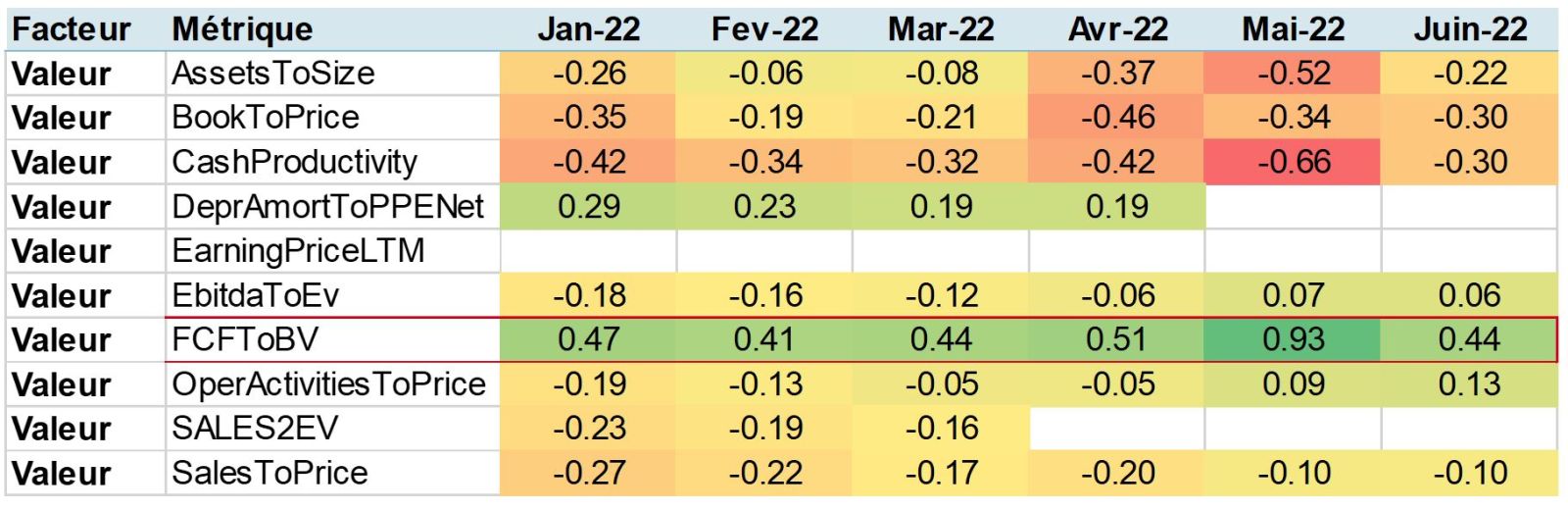

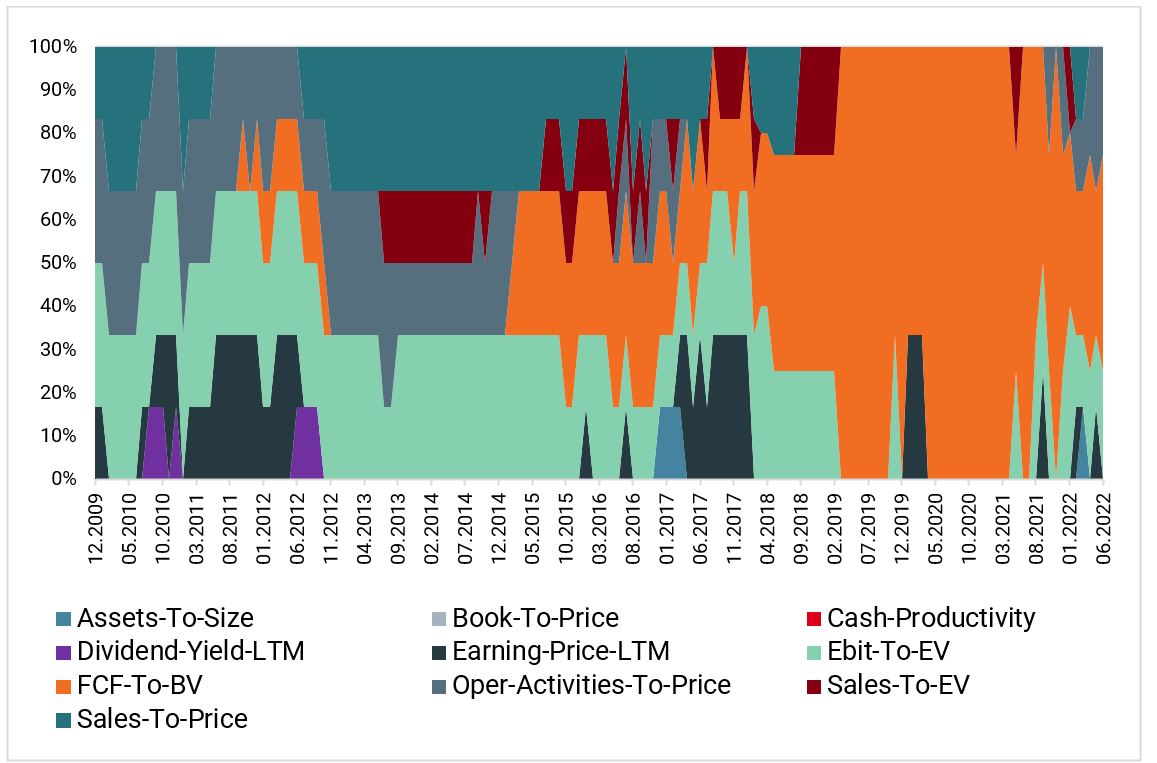

En naviguant dans ce «zoo de facteurs» au sein de la catégorie Valeur, nous observons que les algorithmes d'apprentissage automatique ne favorisent pas tous les paramètres. Comme l'illustre la figure 1, alors que l'EBITDA par rapport à la valeur de l'entreprise a progressivement commencé à être favorisé par le résultat du modèle ML, le «Free Cash Flow par rapport à la valeur comptable», qui indique la valeur que le marché accorde à la capacité de l'entreprise à générer des liquidités, a été la mesure la plus positivement corrélée avec le résultat du modèle de sélection des actions ML au cours du premier semestre 2022.

Dans un environnement de hausse des taux, le choix du ML est tout à fait logique, car les entreprises générant un cash-flow élevé ont des bilans et des réserves de trésorerie solides, ce qui leur permet de se développer même dans un environnement plus difficile.

La connaissance du caractère cyclique des différents facteurs et signaux peut aider les investisseurs à combiner les mesures pour obtenir un profil risque-rendement plus cohérent et mieux saisir la prime du facteur Valeur à moyen et long terme. L'utilisation de plusieurs métriques avec différents schémas de pondération permettrait également d'obtenir un avantage en termes de diversification.

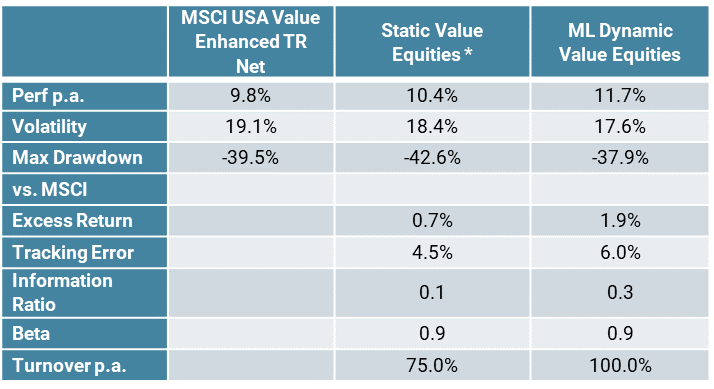

Bien que la corrélation des rendements avec ces métriques puisse être très positive, elle n'est pas parfaite. Nous appliquons donc le schéma de pondération dynamique en utilisant l'algorithme ML. Celui-ci vise à surpondérer les métriques favorisées par le modèle de sélection de titres ML et à partager plus de points communs avec d'autres, et à sous-pondérer (voire éliminer) les métriques indésirables. Ce faisant, le composite ML Dynamic Value a permis d'améliorer la performance ajustée au risque du facteur Valeur et de réduire le drawdown maximum à un niveau de tracking error et de rotation raisonnable.

* Mélange équipondéré de P/E, P/S, P/B and EV/EBIT. À des fins d'illustration uniquement

En naviguant dans le zoo des facteurs avec des modèles ML au cours du premier semestre 2022, le facteur Faible Volatilité continue de progresser rapidement sur les marchés développés. Le facteur Valeur poursuit sa renaissance entamée il y a plus d'un an et a connu une nouvelle hausse puissante au cours du premier semestre 2022. Les algorithmes d'apprentissage automatique n'ont en effet pas négligé la performance renaissante du facteur Value, sa préférence pour ce dernier revenant à des niveaux neutres, voire affichant une légère inclinaison positive. Sur les marchés émergents, le modèle ML continue d'afficher une forte corrélation positive avec les facteurs Faible Volatilité et Valeur, tandis que le facteur Qualité devient de moins en moins désirable ces derniers mois, et se situe aujourd'hui à un niveau neutre, nettement inférieur à sa moyenne à long terme.