Prévisions trop optimistes avant la saison des bénéfices.

Les résultats du deuxième trimestre 2022 ont commencé et, au cours des prochaines semaines, la majorité des entreprises feront état de leur capacité à générer des revenus et à maintenir leurs marges dans un climat de ralentissement économique et d’inflation galopante. Les dernières saisons des résultats ont été caractérisées par des entreprises dépassant largement les estimations de bénéfices modestes, mais ce leitmotiv pourrait être remis en question avec une politique qui passe de favorable à restrictive. En effet, alors que le risque de récession à moyen terme augmente, les estimations des analystes semblent trop optimistes. Si les bénéfices sont fortement révisés à la baisse, ce qui n’est pas encore le cas pour les actions développées, ils constitueraient un important vent contraire pour les marchés actions dans un contexte déjà difficile.

Les récessions économiques et des revenus vont de pair

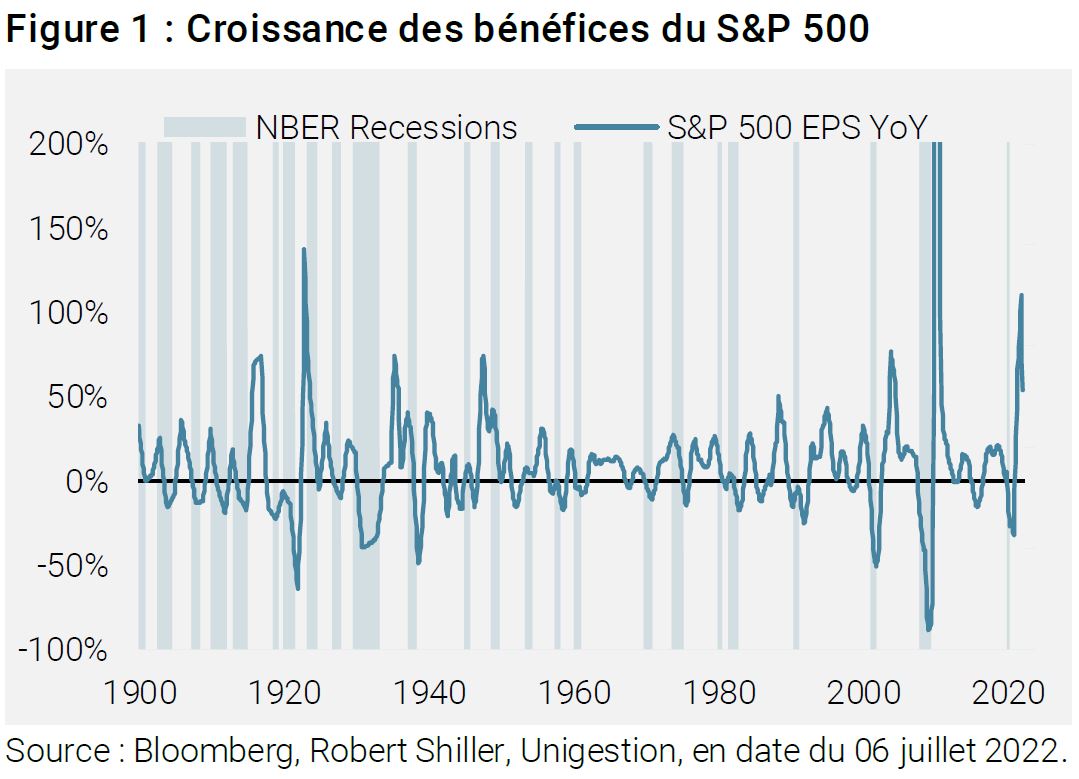

Ces dernières semaines, les marchés sont passés d’une focalisation sur le risque de choc inflationniste à un risque de récession: les matières premières énergétiques ont souffert, les breakeven d’inflation ont baissé et les rendements obligataires ont chuté, tandis que les marchés actions restent volatils. La saison des résultats des entreprises a commencé, et de nombreuses sociétés financières publient leurs résultats cette semaine, donnant une micro-perspective sur l’équilibre entre croissance et inflation dans l’économie réelle. Alors que les entreprises peuvent atténuer la hausse du coût des intrants en la répercutant sur le prix de leurs produits, ce qui soutient leurs marges, le ralentissement de la demande est beaucoup plus difficile à maîtriser pour les entreprises. Le graphique 1 présente une perspective à long terme de la croissance des bénéfices par action (BPA) pour le S&P 500, mettant en évidence l’aspect peu surprenant qu’une récession économique entraîne généralement une récession des bénéfices.

En moyenne depuis 1900, les bénéfices du S&P 500 ont chuté de -5% par mois en glissement annuel pendant une récession, contre un gain de 16% en dehors des récessions. Une analyse de l’histoire plus récente et pertinente dresse un tableau plus sombre: depuis 1970, la croissance des bénéfices d’une année sur l’autre a été en moyenne de -13% sur une base mensuelle pendant les récessions, contre 22% en dehors des récessions.

Où en sommes-nous aujourd’hui?

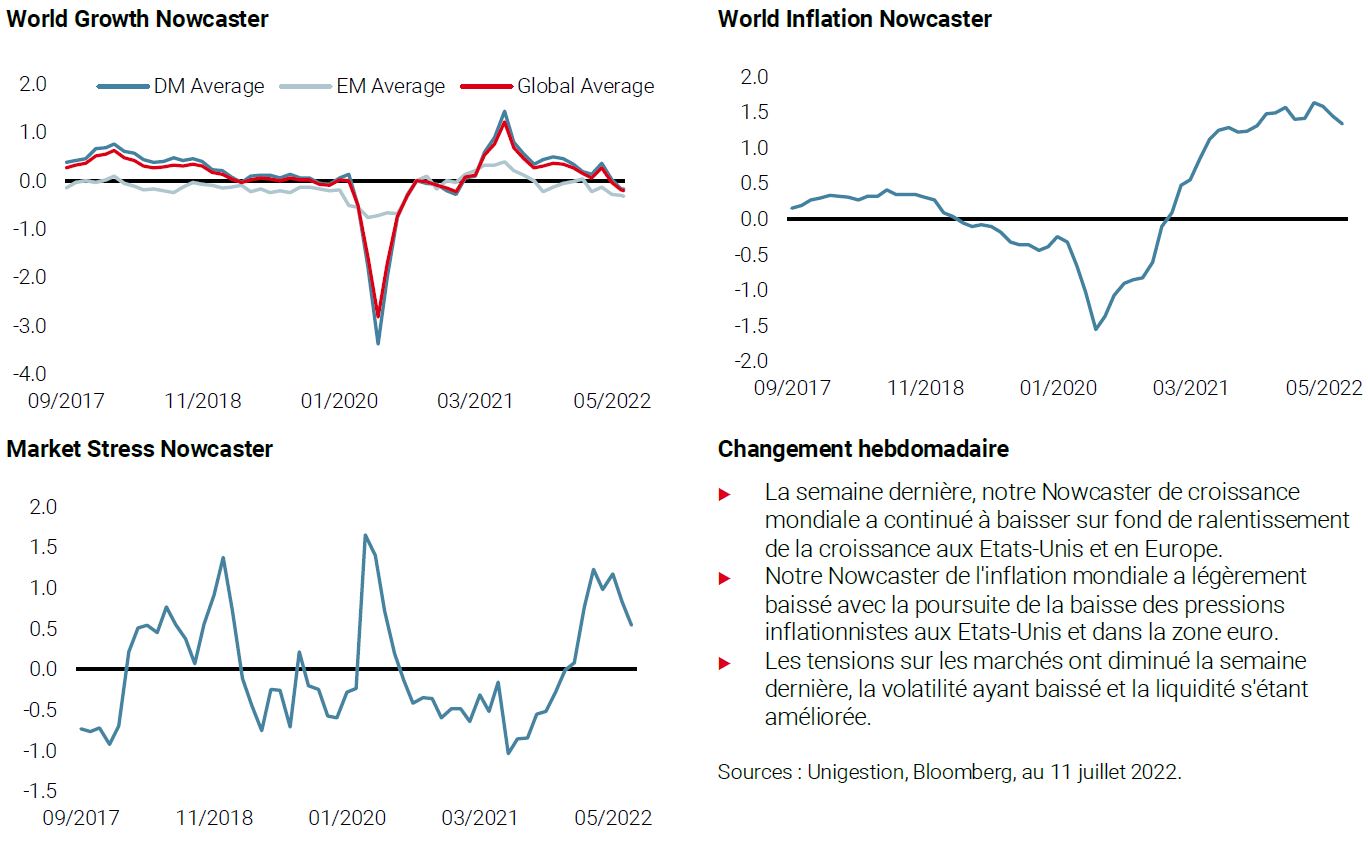

Le spectre de la récession est proche, que la Fed prenne le risque ou non. Notre Nowcaster de croissance montre une activité économique nettement inférieure à son potentiel et proche des niveaux de récession. Plus de 60% des séries de données sous-jacentes se détériorent, indiquant que la tendance devrait se poursuivre. Si la consommation des ménages a résisté grâce à une épargne importante, la politique monétaire restera restrictive à court terme, ce qui pèsera sur le marché du travail et les conditions de crédit. D’un point de vue positif, notre Nowcaster mondial de l’inflation a légèrement baissé grâce à un retracement des prix des matières premières, et 65% de ses séries de données sous-jacentes ont baissé. S’il a été difficile de déterminer le pic de l’inflation cette année, de nombreux éléments indiquent que l’inflation pourrait être à un tournant.

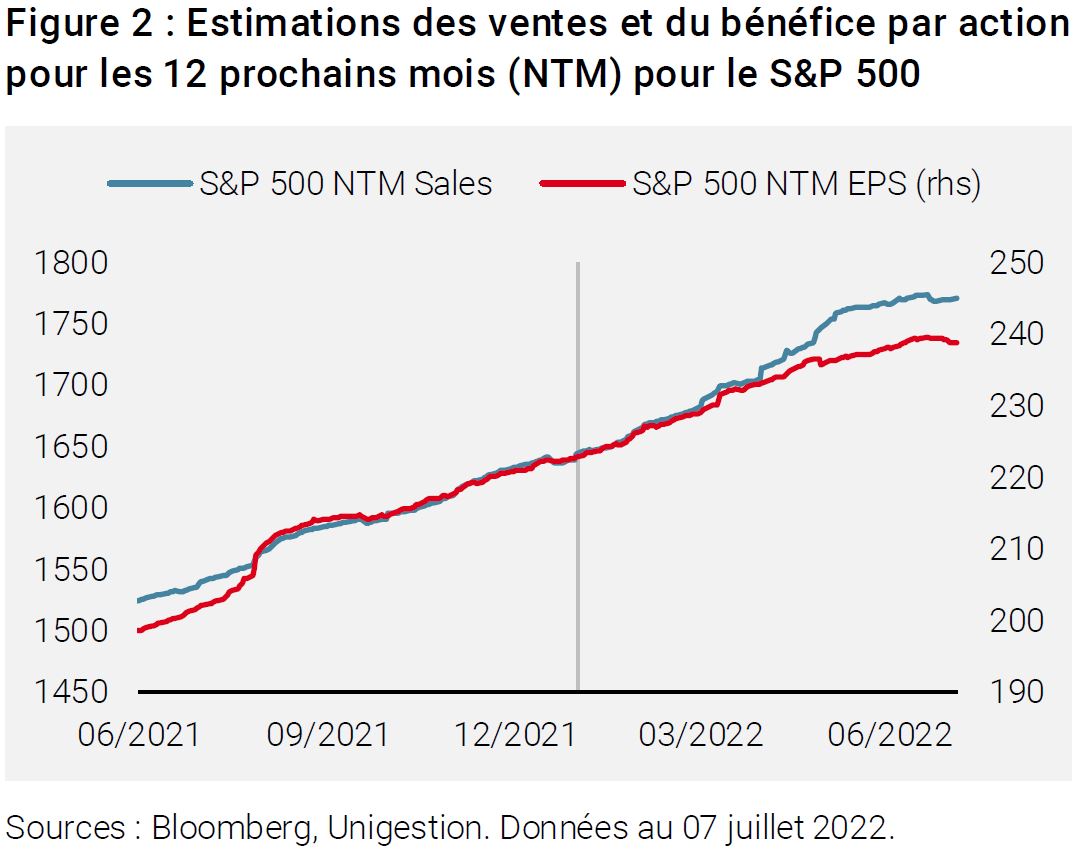

Lorsqu’on examine les attentes des analystes pour la rentabilité des entreprises, le ralentissement économique ne semble pas être bien reflété. La figure 2 montre les estimations des analystes du chiffre d’affaires et des bénéfices globaux du S&P 500 sur une fenêtre prospective de 12 mois glissants, coupée par la ligne verticale au début de 2022. Comme le montre ce graphique, les prévisions de revenus et de bénéfices ont augmenté régulièrement l’année dernière, avec des marges solides. Plus récemment, les analystes ont constaté un repli des marges, les prévisions de croissance des ventes augmentant plus rapidement que les prévisions de bénéfices. Ces prévisions ne font pas état d’un ralentissement de la croissance des bénéfices, et encore moins d’une récession des bénéfices.

Ces attentes trop optimistes (à notre avis) ont été le moteur de la récente amélioration des valorisations prospectives des actions, qui semblent naïvement offrir des points d’entrée attrayants. Toutefois, lorsqu’elles seront revues à la baisse en raison du ralentissement économique actuel, elles constitueront des vents contraires supplémentaires pour les marchés actions.

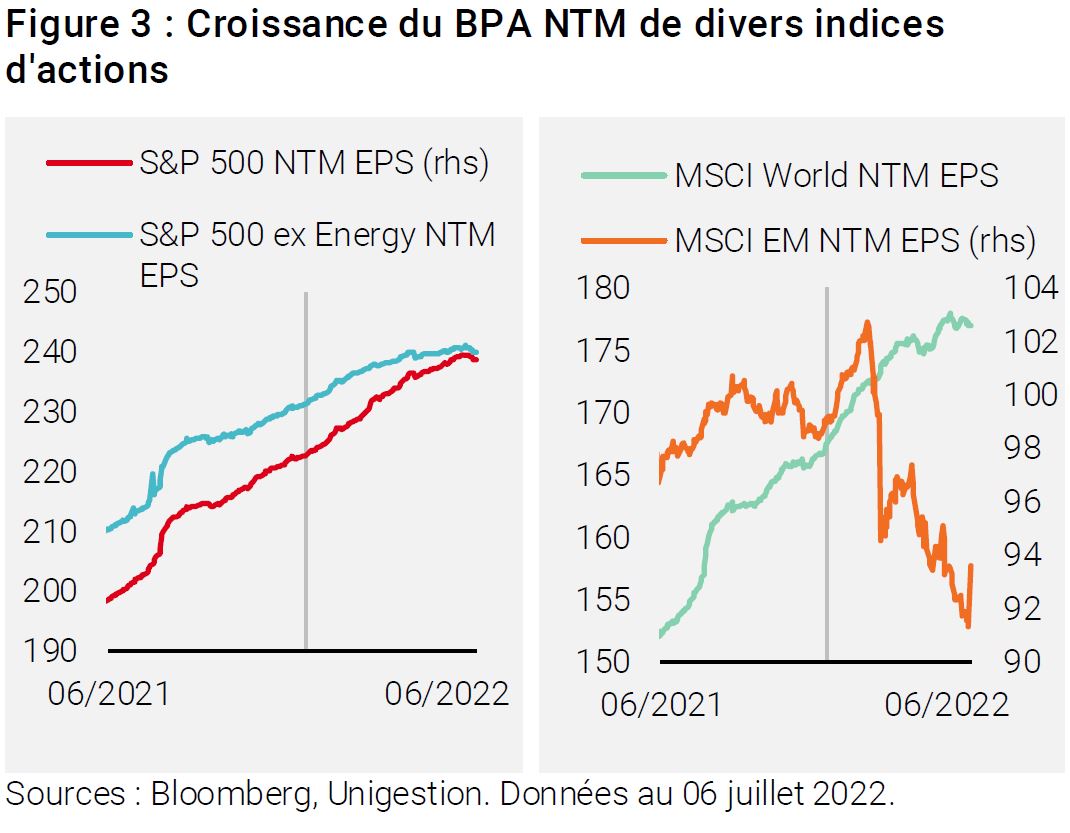

Il est important de noter que cette dynamique n’est pas alimentée par le secteur de l’énergie, bien que ces sociétés bénéficient des estimations de croissance des ventes et des bénéfices les plus élevées. En effet, si l’on considère l’indice S&P 500 hors énergie, on obtient une image similaire, bien que moins extrême (figure 3, graphique de gauche). Les estimations optimistes de la croissance des bénéfices ne se limitent pas aux Etats-Unis: de nombreux marchés actions développés présentent un phénomène similaire. Comme le montre le graphique de droite de la figure 3, l’indice MSCI World dans son ensemble a vu les prévisions de bénéfices continuer à augmenter malgré les banques centrales hawkish et le ralentissement économique. Bien que l’indice soit fortement axé sur les Etats-Unis, qui représentent près de 70% de l’indice, les mêmes caractéristiques se vérifient si l’on examine les indices des pays individuels.

Le graphique de droite de la figure 3 montre également où les estimations de bénéfices ont considérablement baissé et semblent toucher le fond: les marchés émergents, et la Chine en particulier. Les analystes ont fortement révisé les estimations de bénéfices dans ce pays, qui ont baissé de près de 10% par rapport à leur pic de février. Associée à une lente amélioration des conditions de croissance en Chine, à une politique de relance et à des niveaux de prix déprimés, la reprise naissante des bénéfices devrait donner un coup de fouet aux actions chinoises et, par extension, à celles des marchés émergents.