La baisse des actions ne semble pas terminée.

Alors que les bourses mondiales se trouvent actuellement dans un marché «bear», de nombreux investisseurs se demandent si c’est le bon moment pour acheter des actions. L’horizon d’investissement joue un rôle essentiel pour répondre à cette question – les actions récupèrent leurs pertes un jour ou l’autre – mais l’environnement actuel présente plus de risques de baisse que de soutiens à la hausse. Si l’on replace le marché actuel dans le contexte des marchés baissiers précédents, que l’on évalue la valorisation des actions et que l’on se penche sur l’évolution probable de l’économie et de la politique monétaire, les marchés actions semblent loin d’être sortis d’affaire.

Les actions sont loin des profondeurs des marchés «bear» précédents

Le double choc d’un resserrement de la politique monétaire induit par l’inflation et des craintes d’une récession prochaine a poussé la plupart des marchés actions en territoire baissier. Une dispersion importante sous la surface reflète cette dynamique, les actions à longue duration et à forte croissance encaissant le plus gros des coups, tandis que les valeurs cycliques ont récemment sous-performé les valeurs défensives. La principale question que se posent de nombreux investisseurs est de savoir jusqu’à quel point les marchés peuvent encore chuter ou, en d’autres termes, si c’est le bon moment pour acheter.

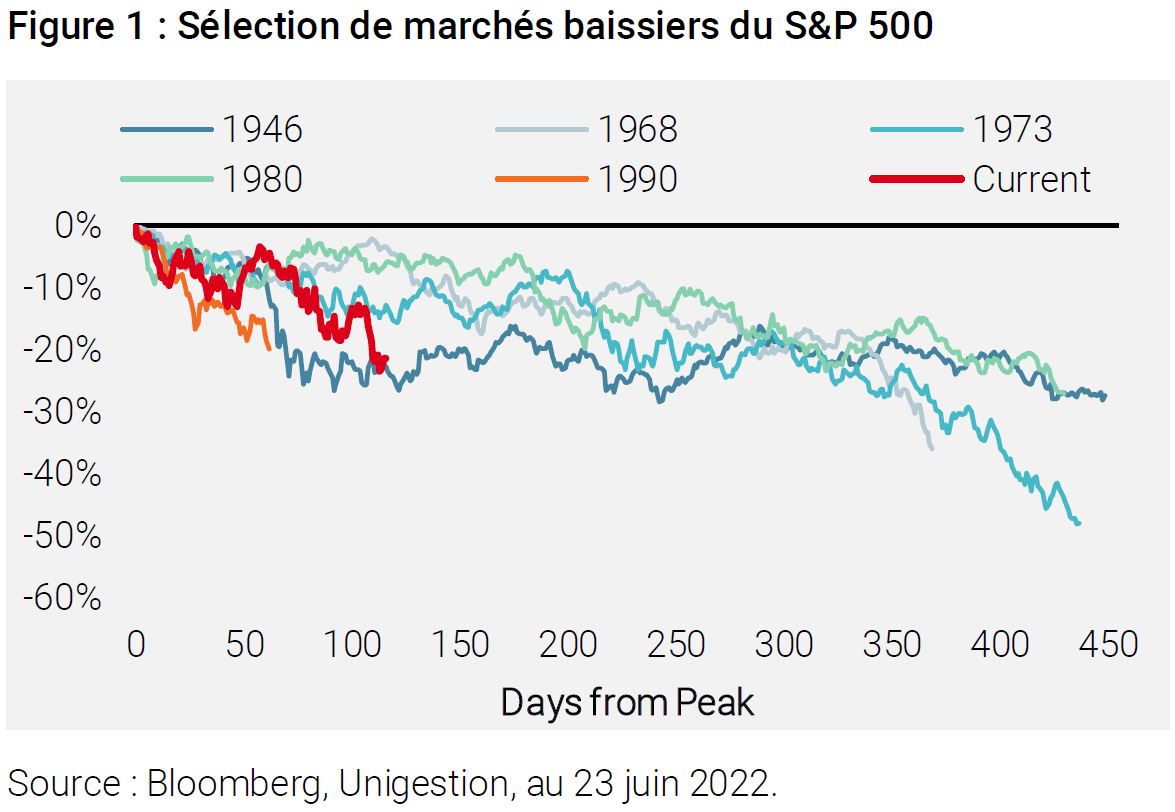

Tous les marchés baissiers ne sont pas égaux, et l’ampleur des chutes a été variable. Le S&P 500 fournit les données les plus complètes sur les marchés baissiers et leur contexte économique, ce qui permet de comprendre leurs moteurs. Si l’on examine les marchés baissiers du S&P 500 depuis 1835, on constate qu’ils ont baissé en moyenne de -37% par rapport à leurs sommets, la baisse la plus faible étant de -20% (juillet-octobre 1990) et la plus forte de -85% (septembre 1929-juin 1932). Il n’est pas surprenant que les marchés baissiers caractérisés par des déséquilibres structurels massifs et résolus par des récessions majeures aient été les plus graves (par exemple, la Grande Dépression, la Crise Financière).

Les ménages et les entreprises affichant des équilibres financiers sains, la bonne nouvelle est qu’une récession profonde ne semble pas être le scénario le plus probable. La mauvaise nouvelle est que même dans le cas d’autres marchés baissiers qui ressemblent davantage au contexte actuel – un resserrement de la politique monétaire déclenchant un ralentissement économique et une liquidation du marché – le marché a continué à baisser. La figure 1 montre la performance du S&P 500 depuis le début de ces marchés «bear» semblables au contexte actuel, ainsi que la baisse actuelle, révélant la sévérité de ces marchés baissiers «plus légers». En moyenne, dans ces cas, le S&P 500 a accusé un recul de -35 % par rapport à son sommet, de sorte que le marché actuel est encore loin de la moyenne historique.

Attention aux pièges de la valorisation lorsque les régimes macroéconomiques changent.

Naturellement, les valorisations des actions ont baissé en même temps que le marché s’est replié. Le S&P 500 a vu son ratio C/B à 12 mois passer de 21,5 au début de l’année à 15,7. Toutefois, cette baisse n’est due qu’en partie aux prix, car les estimations de bénéfices par action à 12 mois ont augmenté de 7% sur la même période. Jusqu’à présent, les analystes n’ont pas encore intégré un ralentissement significatif – et encore moins une récession – dans leurs estimations pour l’année à venir, et lorsqu’ils le feront, le niveau actuel des valorisations ne paraîtra plus aussi attrayant.

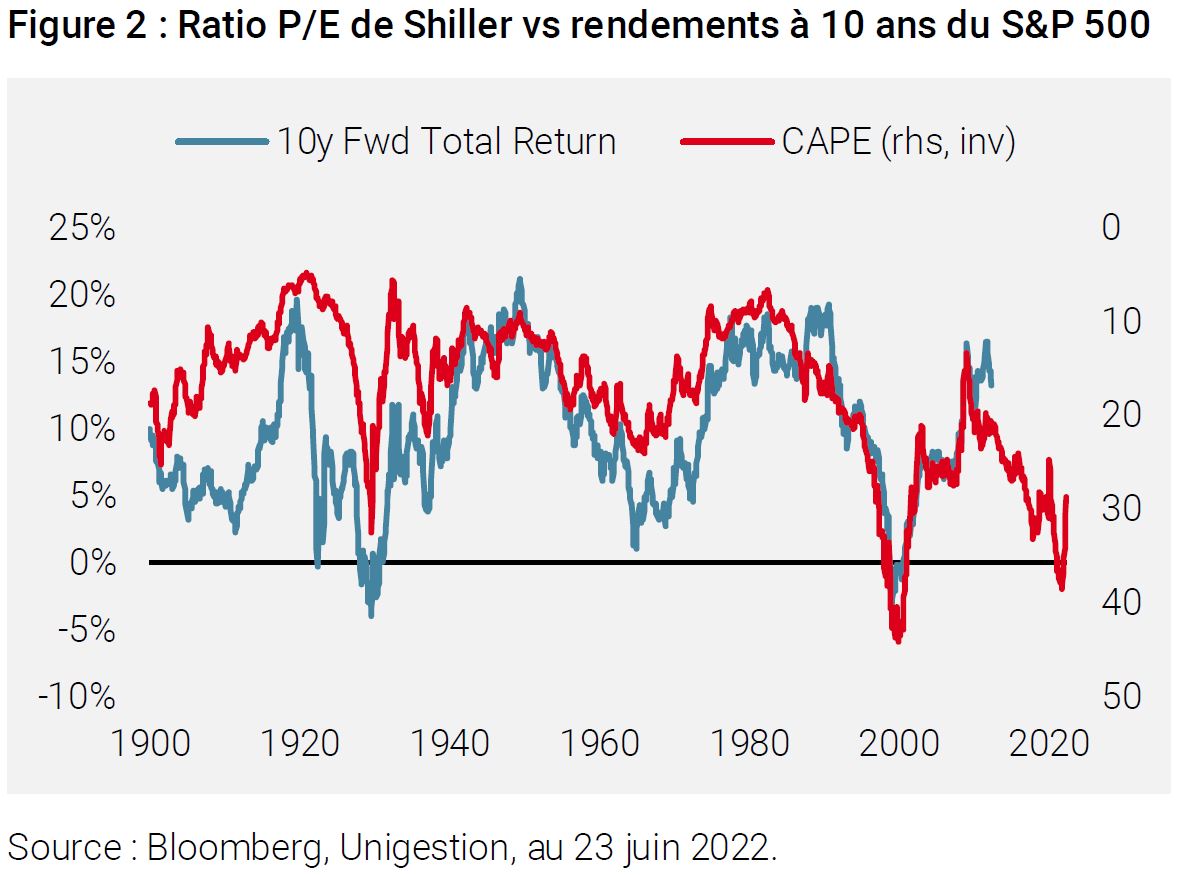

Une autre perspective utile à retenir est le ratio P/E corrigé des variations cycliques (CAPE) de Robert Shiller, qui porte sur les dix dernières années de bénéfices afin d’éliminer la cyclicité et de fournir une vision à plus long terme de la cherté des actions. Comme le montre la figure 2, il s’est avéré être un assez bon guide des rendements futurs des actions dans de nombreux environnements différents. Aux niveaux actuels, et malgré la correction du marché, les rendements totaux du marché actions devraient se situer dans le bas de la fourchette à un chiffre au cours des dix prochaines années.

Le pic hawkish n’a pas encore été atteint

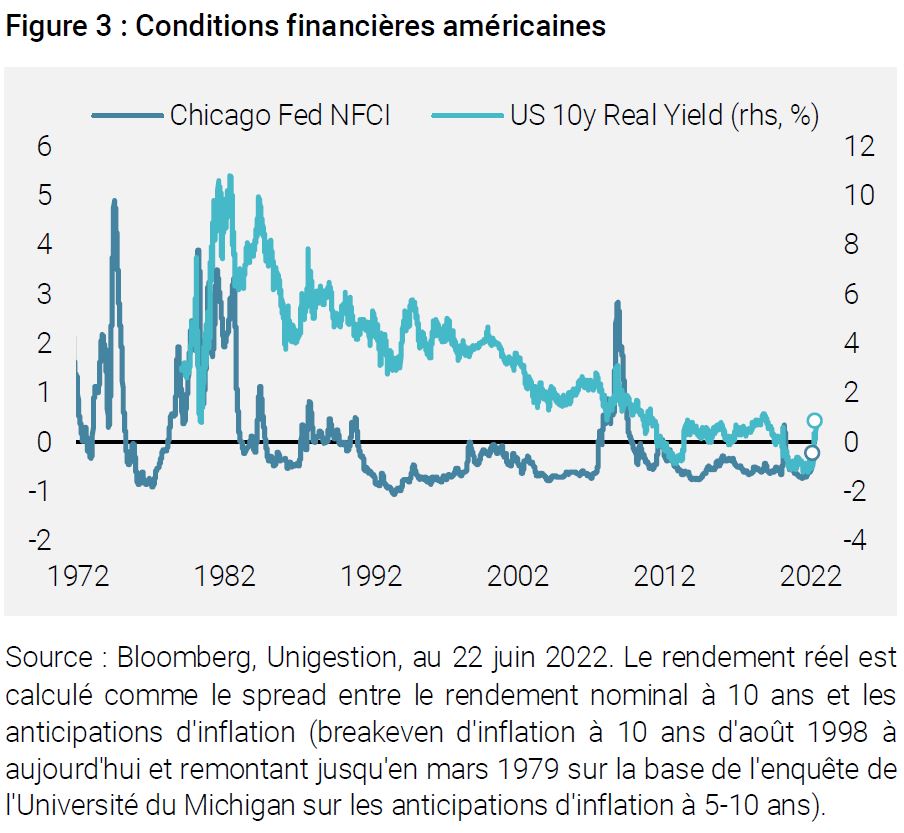

Selon nous, les marchés actions ne seront pas sortis d’affaire tant que les banques centrales n’auront pas modifié leur discours dans un sens moins hawkish. Malheureusement pour de nombreux investisseurs, ce changement n’interviendra probablement pas avant que l’économie ait suffisamment ralenti pour que l’inflation soit durablement en baisse. Aux Etats-Unis, malgré la hausse des taux d’intérêt à court terme, les taux hypothécaires les plus élevés depuis la crise immobilière et une correction majeure des obligations et des actions, les conditions financières ne se sont pas considérablement durcies. Comme le montre la figure 3, l’indice national des conditions financières de Chicago (NFCI) reste négatif, ce qui indique que les conditions restent souples. Dans le même temps, le taux réel à 10 ans n’est que légèrement passé en territoire positif. Malgré la tendance négative à long terme des taux réels, qui reflète les forces séculaires et la baisse du potentiel de croissance des États-Unis, le niveau actuel des taux réels semble trop faible pour obtenir le ralentissement que la Fed cherche à orchestrer pour lutter contre l’inflation. Par exemple, le taux réel à 10 ans reste inférieur au niveau de 1,1% observé au quatrième trimestre 2018, lorsque l’inflation n’était pas du tout une préoccupation pour les plans de resserrement de la Fed.

A mesure que les conditions financières continueront de se resserrer et de se propager dans l’économie, elles réduiront les estimations de la croissance des bénéfices des entreprises, ce qui accentuera la pression à la baisse sur les prix des actions. Si les banques centrales, en particulier la Fed, persistent dans leur lutte contre l’inflation, l’environnement deviendra toxique pour les actions. Cela n’exclut pas des rebonds ponctuels, mais avec peu de soutiens en dehors du positionnement des hedge funds, le rapport risque/récompense pour les actions reste à la baisse selon nous.