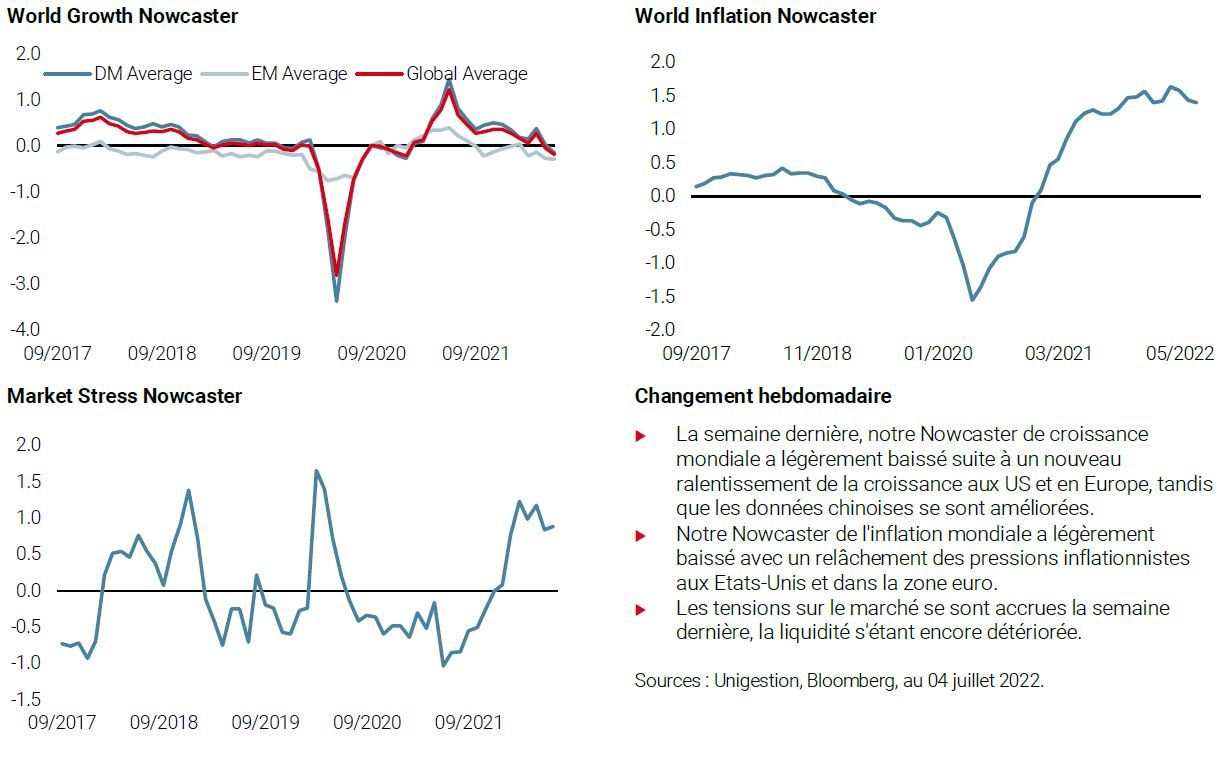

La fin est-elle proche?

Le premier semestre de l’année 2022 s’est terminé de manière très négative pour les marchés financiers, les banques centrales durcissant agressivement leur politique alors que les économies s’affaiblissent. Par le passé, tout signe de ralentissement notable dans le monde développé était accueilli et résolu par le fameux «put» de Greenspan, une solution rapide et pratique pour calmer les marchés et relancer l’économie via une baisse des taux ou un assouplissement quantitatif, ou une combinaison des deux. Cette fois-ci, c’est bien différent, car l’inflation galopante a essentiellement lié les mains des politiques, qui tentent maintenant désespérément de rattraper l’inflation qu’ils ont déclenchée en maintenant les taux trop bas pendant trop longtemps. Cette situation a effrayé les marchés, entraînant une baisse généralisée des actions et des obligations. En juin, cependant, le thème de la récession a fait son retour, comme en témoignent certaines rotations distinctes entre et au sein des classes d’actifs. Bien que les marchés commencent à pricer un ralentissement de l’inflation ainsi que l’attitude hawkish des banques centrales, nous n’avons pas encore atteint les plus bas des marchés actions qui nous inciteraient à renouer avec le risque.

Un «derisking» ordonné mais massif…

Pour la première fois depuis mars 2020, les trois principales classes d’actifs – actions, obligations et matières premières mondiales – ont enregistré des rendements mensuels négatifs sur la même période. En juin, le MSCI AC a perdu -7,8%, le Barclays Global Aggregate -1,9% et l’indice Bloomberg Commodities -7,2%. Il s’agit d’un événement rare qui ne s’est produit que 26 fois depuis 1990, soit moins de 10% du temps. Les actions mondiales réagissant généralement à une prime de croissance positive, les matières premières à une prime d’inflation croissante et les obligations souveraines à un risque de récession plus élevé, leurs performances respectives en juin remettent en question le scénario macroéconomique qui avait justifié jusqu’à présent le réajustement des prix du marché.

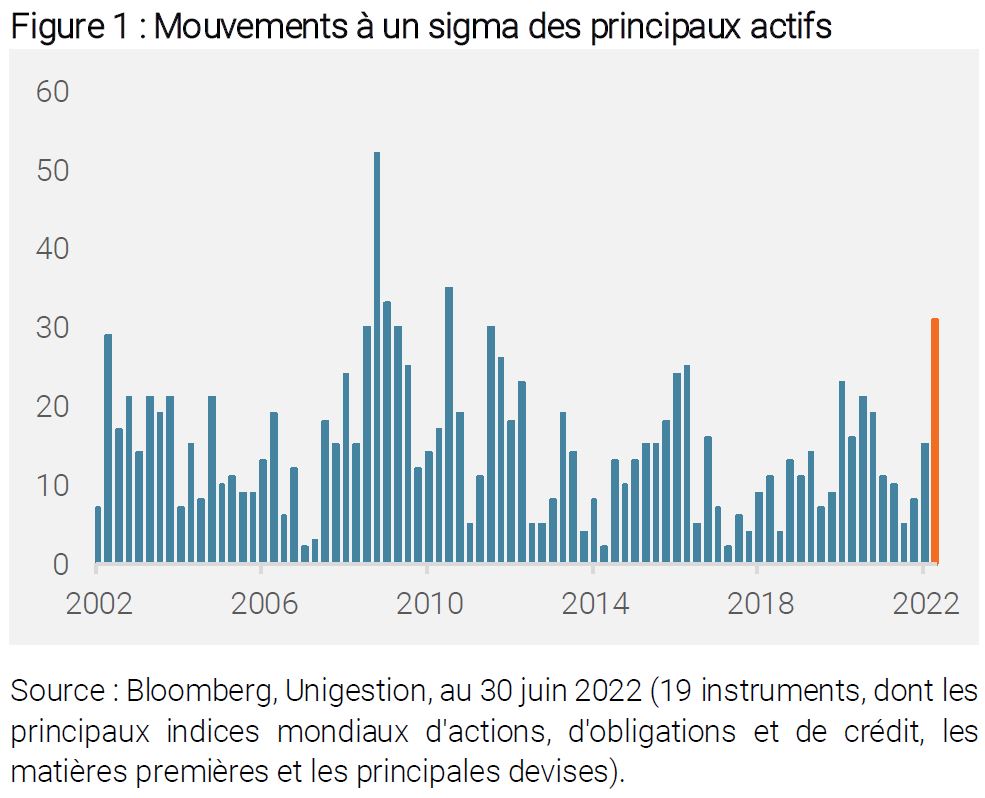

Selon nous, le resserrement des conditions financières et les hausses surprises des principales banques centrales, comme les 75 points de base de la Fed ou les 50 points de base de la BNS (avant même la BCE), ont contribué à ce deleveraging massif des investisseurs. De plus, alors que le marché se concentrait principalement sur les changements de taux d’intérêt, juin marque également le premier mois de QT mis en œuvre par la Fed. En conséquence, la baisse de la liquidité dans le système a eu deux conséquences: 1) un arrêt brutal des stratégies ou des actifs ayant le plus fort levier, comme le complexe crypto, où le bitcoin a chuté de 40% en un mois, ou l’indice SPAC qui a dégringolé de -9,6%; 2) une rupture de la stabilité des corrélations entre les actifs, impactant ainsi le bienfait de la diversification. Par exemple, l’indice S&P Risk Parity 10% a perdu -6,6% en juin, soit sa pire performance mensuelle depuis mars 2020 et la sixième plus mauvaise performance jamais enregistrée. Comme l’illustre la figure 1, le deuxième trimestre 2022 a été l’un des pires en termes de mouvements sigma pour les classes d’actifs liquides (19 actifs comprenant les principaux indices d’actions, d’obligations, de crédit et de matières premières + les principales devises par rapport à l’USD).

Selon nous, le manque de dispersion au sein et entre les actifs en juin par rapport aux mois précédents de l’année confirme la thèse du deleveraging, et que dans un tel contexte, la réduction des expositions est le meilleur moyen de limiter les pertes.

… entraînant une réaction timide de la volatilité

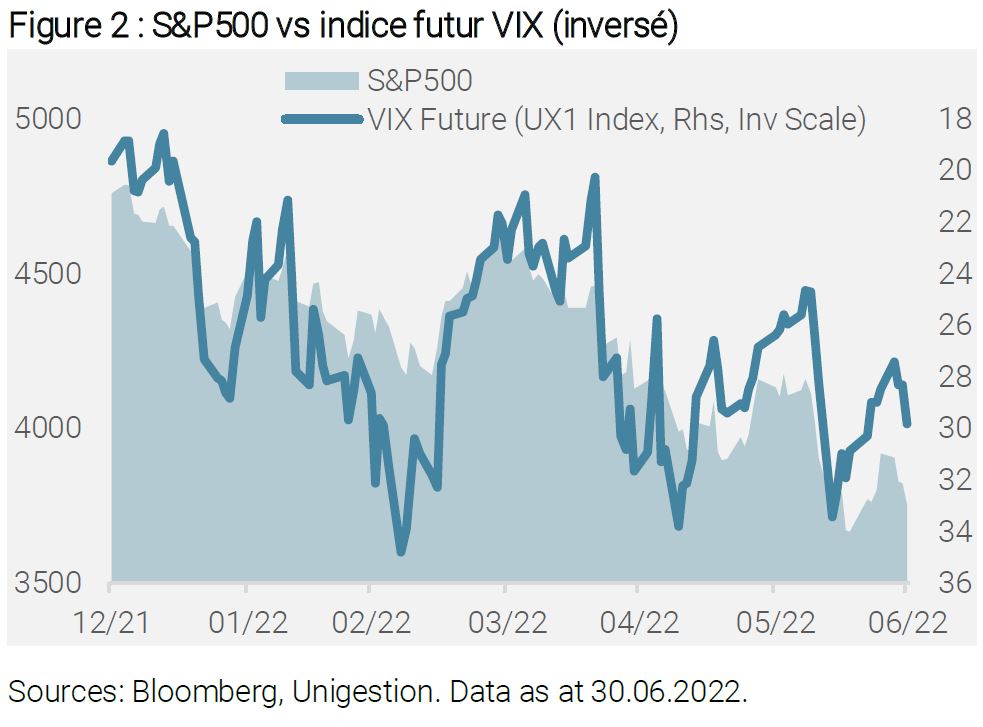

Enfin et surtout, le VIX et le VVIX n’ont pas réagi malgré les turbulences du marché. Le VIX n’a que légèrement augmenté de 3,2 points pour atteindre 29,4, après avoir gagné 12,8 points en avril, lorsque les actions mondiales ont chuté de -8%, une perte similaire à celle enregistrée en juin. Le positionnement défensif des stratégies systématiques et flexibles et le manque de demande de couvertures en raison de leurs coûts élevés sont les principales raisons de cette réaction inhabituelle du complexe de volatilité. Selon nous, à ces niveaux, les marchés de la volatilité décomptent une grande partie de la baisse et offrent une faible sensibilité et un faible effet de levier à la faiblesse du marché.

Les éléments requis pour un plancher sur les actions

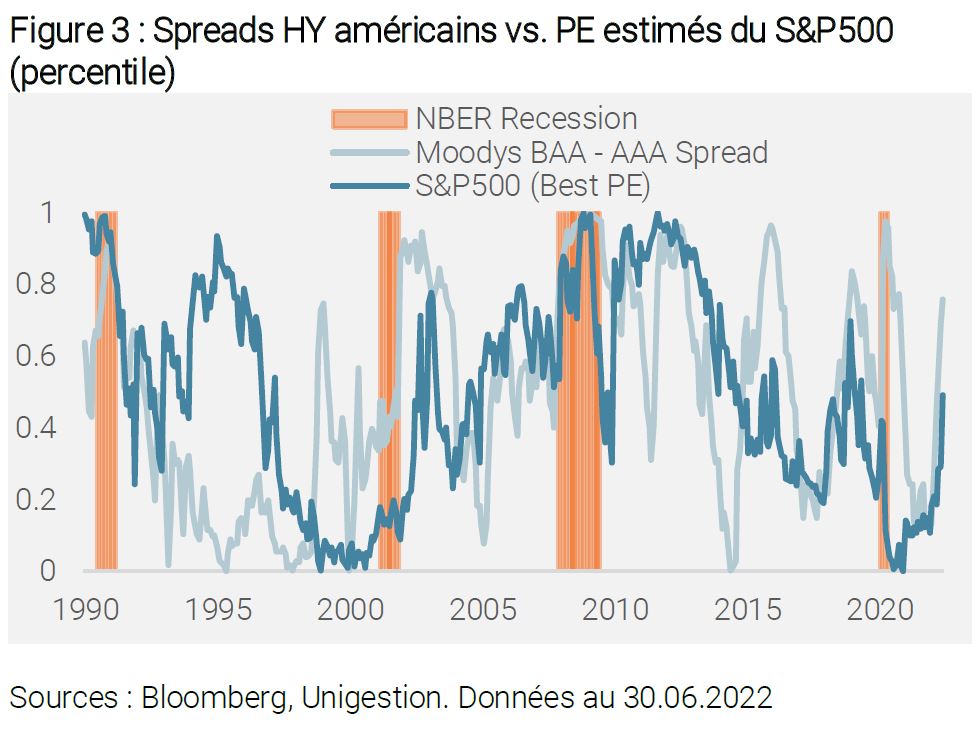

Au cours des six premiers mois de l’année, les actifs risqués ont subi une forte correction, intégrant des taux d’intérêt plus élevés, comme le reflète l’augmentation de la prime d’inflation. Néanmoins, nous avons observé une divergence dans la réévaluation des actifs orientés vers la croissance entre les crédits à haut rendement et les actions. L’association d’une baisse de la liquidité, d’une inversion de l’expansion du bilan des banques centrales et d’une hausse des taux nominaux a entraîné un élargissement des spreads des crédits à haut rendement et, bien qu’ils soient encore bien inférieurs à leur pic de la COVID, ils ont atteint les niveaux observés pour la dernière fois lors du ralentissement de fin 2018 (figure 8).

Plus important encore, et à la différence des actions, où les sorties récentes ont à peine entamé les forts flux post-pandémie, environ 75% des flux post-Covid vers le HY se sont inversés. Historiquement, les marchés des spreads de crédit devancent les marchés actions en matière de pricing de la récession. Par conséquent, nous attendrons que les éléments suivants se produisent considérer que les actions ont atteint un plancher et de réengager le risque dans nos portefeuilles diversifiés:

- Diminution des anticipations d’inflation: Les banques centrales ne reviendront pas sur leur position hawkish tant que l’inflation ne sera pas maîtrisée. Cela signifie que nous devrons voir les augmentations mensuelles passer d’une fourchette de 0,5 à 0,7% à 0,2 à 0,3%.

- Correction des prévisions de bénéfices: les prévisions actuelles de croissance des bénéfices pour 2022 sont positives et encore trop élevées. L’histoire montre qu’une récession entraîne une baisse de 15% des bénéfices.

- Flux sortants et une capitulation du VIX: contrairement aux obligations, qui ont connu des sorties importantes cette année, les flux d’actions ont ralenti mais restent positifs depuis le début de l’année. Nous prévoyons des flux sortants après la publication des résultats du deuxième trimestre et un pic du VIX à 40 qui pourrait marquer la capitulation et la dernière phase du marché baissier.

- Nous pensons qu’un pic de normalisation de la politique monétaire équivaudra à une courbe américaine 2-10Y plate et des taux nominaux à 3,5%, associés à une croissance négative des bénéfices pour 2022 qui pousserait le SP500 à 3’400/3’500, soit 15% de moins que les niveaux actuels et 35% de moins que le sommet historique. Cela devrait se traduire par un VIX supérieur à 35, ce qui signifierait un meilleur rapport risque/récompense pour les actions et les obligations, car la plupart des risques de récession et le choc inflationniste seraient alors pricés.