- Le prix de l'or atteint un niveau record en raison de l'aggravation des conflits au Moyen-Orient

- La demande des banques centrales et l'offre limitée continuent de soutenir l'optimisme

- Un investissement peut se faire via des produits dérivés et des actions de sociétés minières

Le prix de l'or a atteint 2 685 dollars américains l'once en septembre, alors que l'escalade du conflit au Moyen-Orient a confirmé le rôle historique de l'or en tant que valeur refuge. Ce nouveau record a été atteint malgré la solidité persistante des marchés boursiers et obligataires. Cela signifie que l'or n'est pas nécessairement une alternative aux classes d'actifs traditionnelles, mais qu'il peut coexister avec elles de manière complémentaire.

Robeco Sustainable Multi-Asset Solutions a récemment augmenté son exposition à l'or en achetant des dérivés de matières premières négociés en bourse (ETC) et en acquérant des actions de sociétés exploitant des mines d'or.

«Ceux qui sont optimistes à l'égard de l'or sont parfois qualifiés de manière péjorative de 'Goldbugs'», déclare van Rijn, gestionnaire de portefeuille de l'équipe multi-actifs. «On leur reproche d'être ancrés dans le passé, car ils n'auraient pas compris que les marchés financiers ont évolué depuis la fin de l'étalon-or en 1971.»

L'inflation comme force motrice

«Robeco a publié un livre blanc en 1992, dans lequel nous avons déclaré que, bien que nous ayons évalué positivement les perspectives de prix, l'or était devenu une classe d'actifs non pertinente. Nous estimions que l'or n'était plus nécessaire pour se couvrir contre les risques baissiers, car les marchés des dérivés étaient alors suffisamment grands et liquides pour remplir cette fonction. De plus, on s'attendait à une faible inflation pour l'avenir prévisible.»

«Trente-deux ans après la publication de ce document, les nouvelles connaissances et le retour des inquiétudes liées à l'inflation pourraient marquer la «revanche des partisans de l'or». La récente hausse du prix de l'or de 28% en 2024 a particulièrement attiré l'attention, dépassant même les fortes augmentations des actions. Depuis la publication du livre blanc en 1992, le prix de l'or a augmenté en moyenne de 6,2% par an. Faut-il donc reconsidérer l'or en tant que classe d'actifs?»

La réponse courte est: oui, notamment parce que la dynamique structurelle du marché fait de l'or plus qu'une simple matière première, déclare van Rijn. «L'offre et la demande sont essentielles à l'évolution des prix», ajoute-t-il.

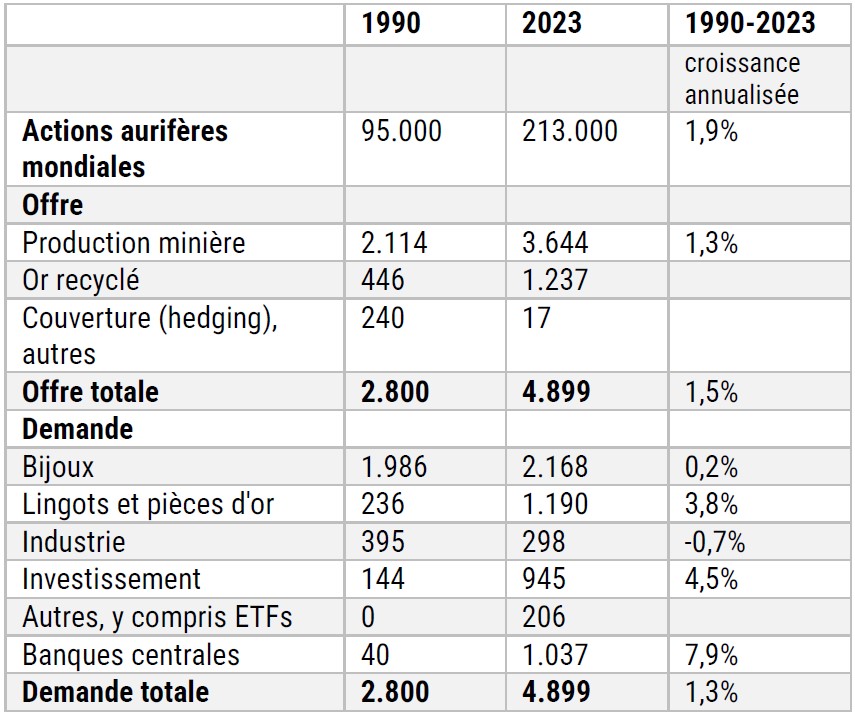

Offre et demande d'or depuis 1990

Source: World Gold Council

«Étant une ressource rare, l'offre est limitée, car les réserves minières ne croissent que de 1,3% par an. Ce qui distingue l'or de la plupart des autres matières premières, c'est le fait qu'il est indéfiniment durable. Tout l'or qui a été extrait de la terre est encore présent au-dessus du sol. Cela influence fondamentalement le potentiel d'offre.»

«Cependant, les perspectives de la demande seront cruciales. Il semble que les conflits armés et les troubles politiques n'aient pas de grands effets sur les marchés financiers. Néanmoins, les conflits mondiaux ont soutenu la demande d'or. Dans les pays soumis à des sanctions ou à des contrôles de capitaux, l'or reste une bonne alternative aux dépôts bancaires.»

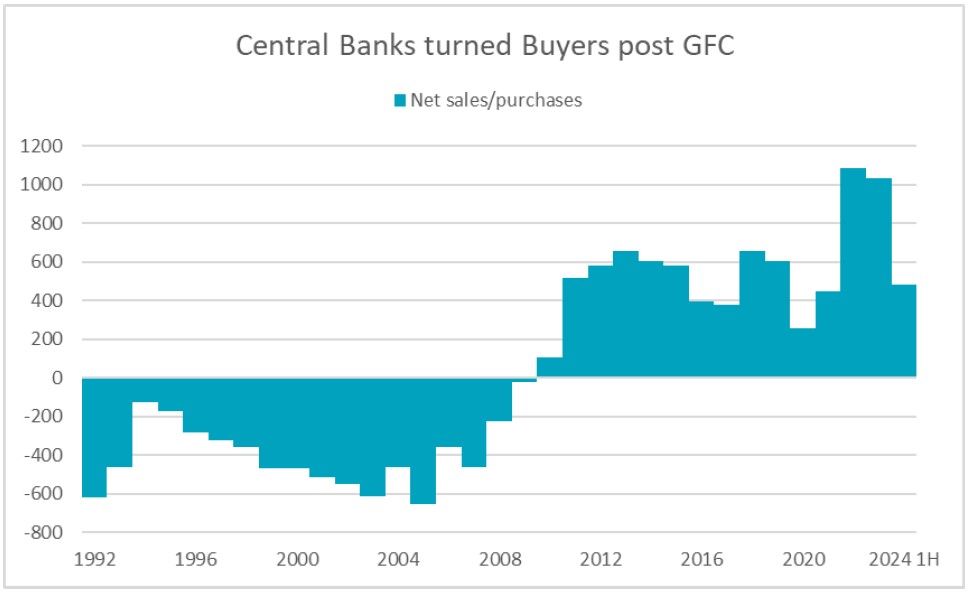

Le tournant de la crise financière mondiale

Van Rijn estime que la crise financière mondiale de 2008-2009 a été un moment décisif, marquant le retour de l'or dans les faveurs des banques centrales. Alors que certaines banques étaient au bord de l'effondrement sans être sauvées, et que l'argent en banque, auparavant considéré comme sûr, était menacé, l'or est revenu comme un moyen de préservation de valeur indiscutable.

«En général, après 2009, les banques centrales sont passées de vendeuses à acheteuses, car la crise financière a marqué un tournant qui a changé leur point de vue sur le rôle de l'or», déclare van Rijn.

Les banques centrales sont passées de vendeurs nets à acheteurs nets

Source: Visual Capitalist, Metals Focus, Refinitiv GFMS, World Gold Council.

«Surtout, la Russie est un acheteur important depuis l'imposition des sanctions en 2014 (1300 tonnes). Selon certains, la Chine aurait également acheté de l'or par crainte de sanctions américaines qui pourraient entraver son accès au dollar.»

Dans un sondage du Gold Council de 2024, 69% des banques centrales ont déclaré qu'elles détiendraient une plus grande part de leurs réserves en or dans cinq ans, au détriment des réserves en dollars américains. «Actuellement, seulement 17% des réserves mondiales des banques centrales sont détenues en or», explique van Rijn.

«Cependant, il existe une grande disparité entre les niveaux élevés des économies occidentales (60-70%) et les niveaux très faibles en Chine (5%) et en Inde (10%). Il est évident d’où pourraient provenir les futurs achats.»

L'ascension du Bitcoin

L’émergence des cryptomonnaies – parfois considérées comme «l’or numérique» – a accru l’attrait des investissements alternatifs, à mesure que la confiance dans les gouvernements qui impriment sans cesse de la monnaie diminue, explique van Rijn.

«De nombreuses personnes, en particulier les libéraux de droite dans les économies occidentales, ont perdu confiance dans les gouvernements et leur monnaie fiduciaire», dit-il. «Ils se sont tournés vers le Bitcoin et l'or, qu'ils considèrent comme les meilleurs moyens de conserver de la valeur, au cas où l'édifice basé sur la dette finirait par s'effondrer.»

«En raison peut-être de la concurrence de «l’or numérique», l’intérêt des investisseurs particuliers pour l’or physique a diminué après avoir atteint un pic en 2020. Mais ici aussi, nous avons constaté un regain de la demande d’ETF ces derniers mois. Les achats entraînent d’autres achats.»

Investissement tactique dans l’or

«Mais en tant qu’investisseurs multi-actifs, nous considérons l’or d’un point de vue purement technique. Du point de vue du risque/rendement, il y a de bonnes raisons d’investir dans l’or. Depuis notre livre blanc de 1992, les rendements ont été bons. Bien que la volatilité de son prix soit un inconvénient, l'or permet une bonne diversification, car il présente une faible corrélation (0,1-0,2) avec les obligations d’État américaines et les actions, et même une corrélation négative (-0,2) avec d’autres matières premières.»

«Chez Robeco, nous ne nous considérons certainement pas comme des fans de l’or, mais l’équipe multi-actifs a néanmoins pris une allocation tactique en or, en plus de notre large allocation aux matières premières. La demande des banques centrales, la croissance de la richesse en Asie et les motivations des libéraux de droite sont les principales raisons qui nous rendent optimistes.»