Les actions américaines sont plébiscitées, propulsant le S&P 500 de record en record. Cette séquence permet de rappeler que les portefeuilles doivent toujours être investis. Seule la partie «tactique» peut temporairement être allégée en anticipation d’une correction. C’est le cas actuellement, comme à chaque fois que l’optimisme tourne à l’euphorie.

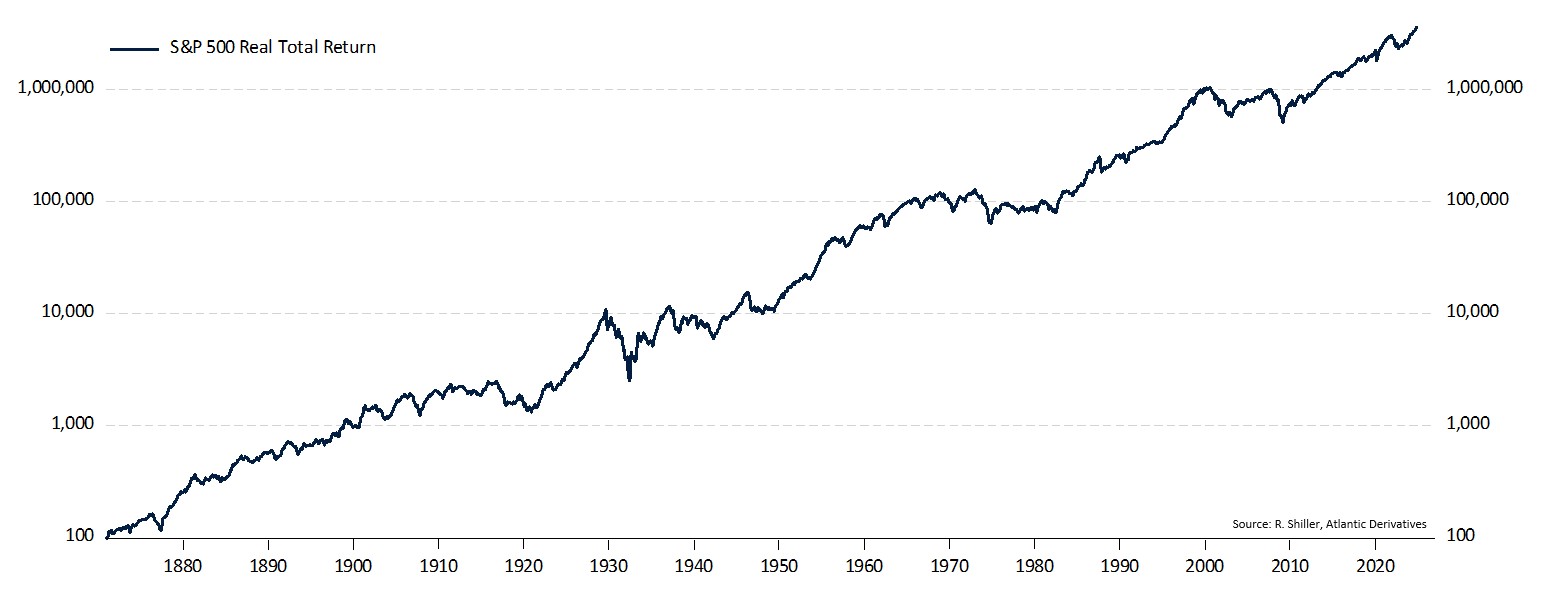

Tous les regards sont tournés vers les actions américaines. Et pour cause. Non satisfait de progresser plus vite et plus fort que la plupart des indices internationaux, lundi dernier, le S&P 500 a dépassé le seuil symbolique des 6’000 points. En clôturant au-dessus, il a enregistré son 51e record absolu de l’année. C’est aussi le 51e du marché haussier qui a débuté le 12 octobre 2022. Cette séquence permet de rappeler deux règles fondamentales de l’investissement. La première: il faut toujours rester investi sur les marchés boursiers. Depuis 1870, dividendes réinvestis, le principal indice américain a délivré une performance tendancielle positive de 9,3% par an. En termes réels, c’est-à-dire ajustée de la hausse du coût de la vie, la rentabilité annuelle s’établit à 7,0% (cf. Graphique 1). La deuxième règle qui en découle est qu’il ne faut pas chercher à anticiper les fluctuations temporelles. Au cours des 35 dernières années, un investisseur qui aurait manqué uniquement les 25 meilleurs jours de cotation, aurait réduit sa performance boursière à zéro.

Graphique 1 – Performance des actions américaines depuis 1871, dividendes réinvestis et ajustée de l’inflation

Autour de ce portefeuille «stratégique», moteur de la performance à long terme, gravite un portefeuille «tactique» qui vise à générer de la performance à court terme. Il existe plusieurs manières de construire ces allocations satellites, notamment en s’appuyant sur le cycle économique car les phases de contraction prennent souvent place lorsque l’activité ralentit. Confrontée à une faiblesse de la demande, les entreprises annoncent une croissance médiocre, parfois même négative, de leurs bénéfices. Leurs capitalisations boursières chutent en conséquence, générant une performance négative pour les investisseurs. Actuellement, l’indicateur avancé publié par l’OCDE, regroupant la confiance des chefs d’entreprises et des ménages, mais aussi les heures de travail hebdomadaires et les nouvelles constructions, anticipe une croissance en berne aux États-Unis. Au vu de la corrélation historique, la performance annuelle du S&P 500 devrait être plus proche de 15% que de 31%.

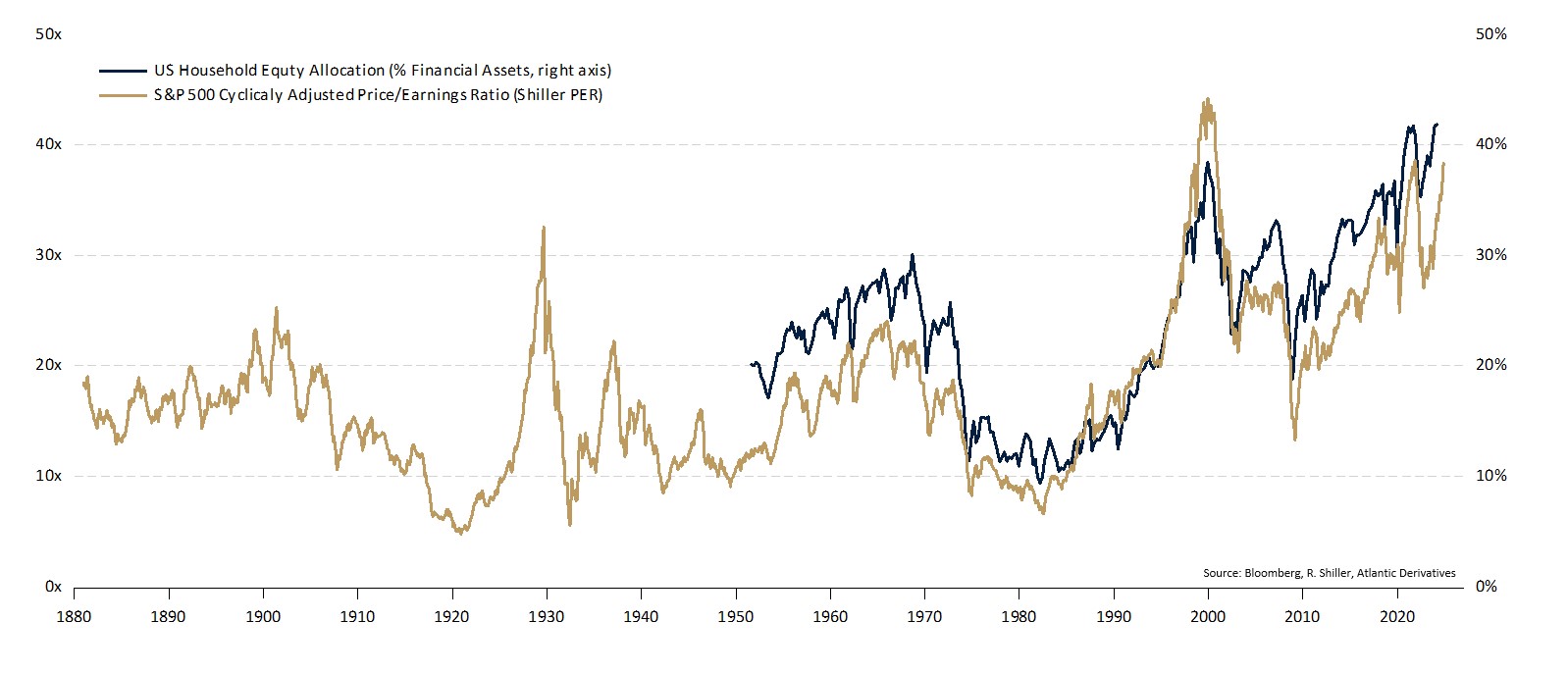

Les phases de contraction ont également lieu lorsque la confiance des investisseurs a atteint son paroxysme. Soit ceux-ci ont surestimé les bénéfices des sociétés cotées, soit ils ont alloué une part trop importante de leurs portefeuilles au marché des actions. Les deux syndromes vont régulièrement de pair. À la longue, la demande d’actions s’essouffle et ne peut plus absorber l’offre proposée par les vendeurs. Les cours chutent jusqu’à ce qu’un nouvel équilibre soit trouvé. Aujourd’hui, la confiance des investisseurs est proche de l’euphorie. Parmi les investisseurs professionnels, l’écart entre les optimistes (bulls) et les pessimistes (bears) est très important. En corollaire, les ménages américains détiennent 42% de leurs portefeuilles en actions. Ce ratio monte à 70% pour les seuls investisseurs (cf. Graphique 2). Quel que soit le groupe observé, l’allocation en actions est bien trop élevée au regard des 75 dernières années.

Graphique 2 – Poids des actions dans le portefeuille des ménages américains & ratio de valorisation des actions

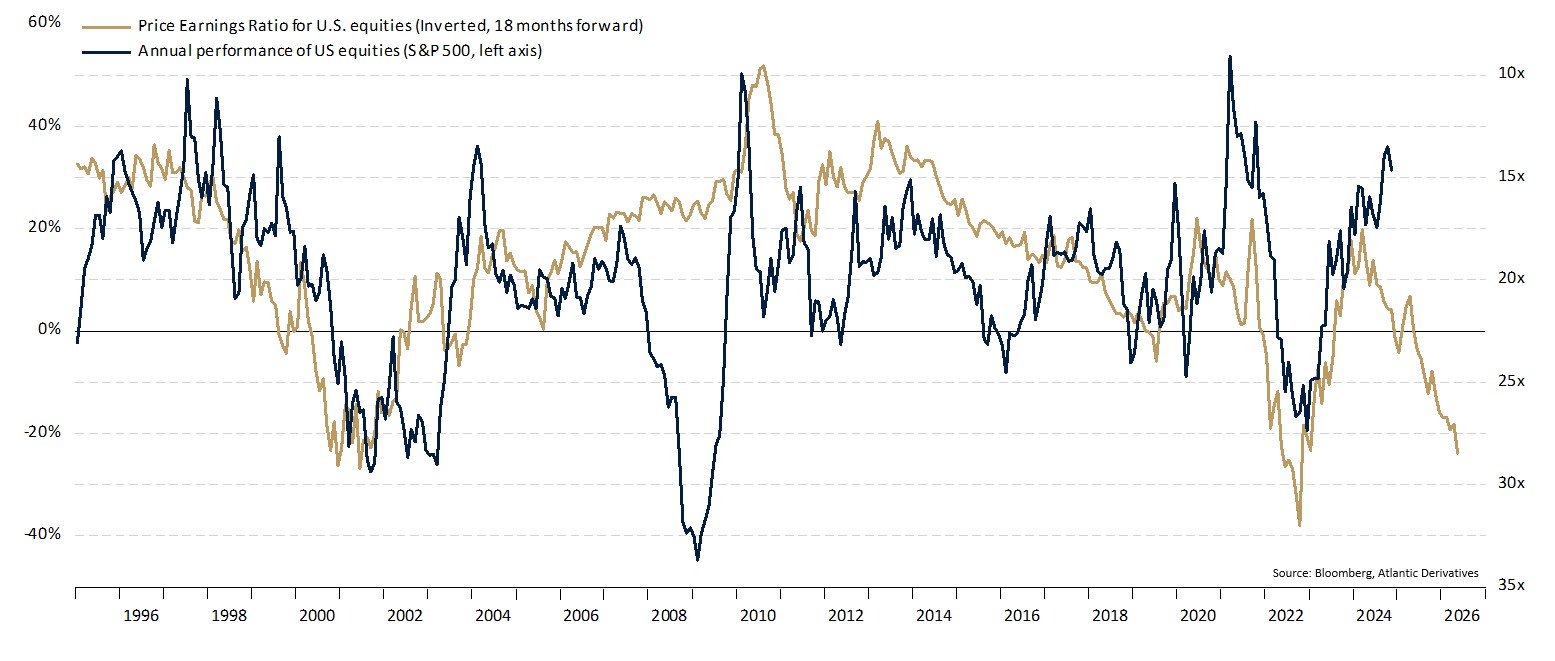

L’euphorie est telle qu’elle a permis aux actions américaines d’atteindre des niveaux de valorisation stratosphériques: 28.4x les bénéfices (38x la moyenne des bénéfices corrigés de l’inflation des 10 années précédentes – cf. Graphique 1). Le ratio entre le cours des actions et les bénéfices des sociétés est aussi tendu que lors de la pandémie. A cette époque, il s’était envolé parce qu’une partie des entreprises étaient à l’arrêt. Cette fois-ci c’est parce que les investisseurs anticipent une très forte croissance des profits, et pas seulement des sociétés technologiques impliquées dans la révolution de l’intelligence artificielle. Le S&P 493 qui exclut les Magnificent Seven, ou le S&P 500 ex-TMT, se traitent eux aussi à des niveaux de valorisation historiquement élevés (25x et 27x). En définitive, seule la période du début des années 2000, lors de la bulle internet, avait permis de susciter davantage d’euphorie chez les investisseurs. Lors des deux années qui avaient suivi, entre septembre 2000 et octobre 2002, les marchés s’étaient contractés de 25% par an (cf. Graphique 3).

Graphique 3 – Performance des actions selon leur valorisation

Malheureusement, au grand dam de certains investisseurs, aucun élément rationnel, qu’il soit économique, financier ou même comportemental, ne peut leur permettre de déterminer avec précision la date de fin d’un bull market. La phase d’euphorie actuelle en est une preuve supplémentaire. En revanche, le combo «ralentissement économique, valorisations généreuses, allocation élevée, ampleur du bull market» devrait rationnellement et tactiquement les inciter à la prudence, c’est-à-dire à réduire leur exposition aux actifs risqués.