Lorsque le moral des directeurs d'achat s'améliore, cela signifie que les carnets de commandes se remplissent, que les machines tournent à plein régime, que les inventaires sont faibles, que les créations de postes se succèdent, ou que la hausse des coûts de production est répercutée sur les prix de vente. La combinaison de toutes ces informations permet de déterminer le niveau de confiance des entreprises. Aux États-Unis, deux instituts effectuent ce travail d'enquête et d'agrégation: l'Institute of Supply Managers et IHS Markit. Les informations recensées étant redondantes et les méthodes d'enquête similaires, leurs indices évoluent habituellement de manière concomitante. Pourtant, le message délivré ces derniers mois n'a pas été très clair. Les optimistes s'appuient sur l'indice de IHS Markit, en progression depuis un an et désormais nettement supérieur au niveau de 50 points qui sépare les zones de contraction et d'expansion de l'activité économique. Les pessimistes se focalisent sur l'indice de l'ISM, qui n'est pas parvenu à passer la barre des 50 points et qui a récemment reculé bien au-dessous des attentes du consensus des économistes, à 48,7 contre 49,5 attendus au mois de mai. La composante relative aux nouvelles commandes, évaluée à 45,4, a été particulièrement faible.

Notre analyse, qui corrobore la conclusion du deuxième groupe, est étayée par plusieurs indicateurs complémentaires, parmi lesquels le plus crédible de tous: la courbe des rendements. Malgré une amorce de progression depuis juillet 2023, elle demeure inversée. Si les investisseurs obligataires sont prêts à renoncer à une partie de leur rémunération à long terme, c'est qu'ils anticipent une forte baisse des rendements au cours des prochaines années. En d'autres termes, l'occurrence d'une récession finira par contraindre les banques centrales à abaisser significativement leurs taux directeurs. De manière concordante, la confiance des directeurs d'achat des petites entreprises délivre un message de récession. D'un point de vue microéconomique, le prix de la mémoire vive dynamique (DRAM), dans laquelle peuvent être enregistrées les données traitées par les appareils informatiques, ne parvient pas à progresser significativement. C'est un signal supplémentaire du manque de dynamisme de la demande.

Enfin, c'est peut-être un non-événement pour certains investisseurs qui l'attendait depuis longtemps mais c'est une information majeure: les banques centrales ont entamé leur cycle de baisse des taux directeurs. La Banque Centrale Européenne suit la voie de la Banque Populaire de Chine, de la Banque Nationale Suisse et de la Banque du Canada. La Fed suivra dans les prochains mois. Ce mouvement est la conséquence d'un recul des pressions inflationnistes, mais il reflète aussi la volonté de soutenir des économies à bout de souffle, asphyxiées par des charges d'intérêt devenues trop lourdes.

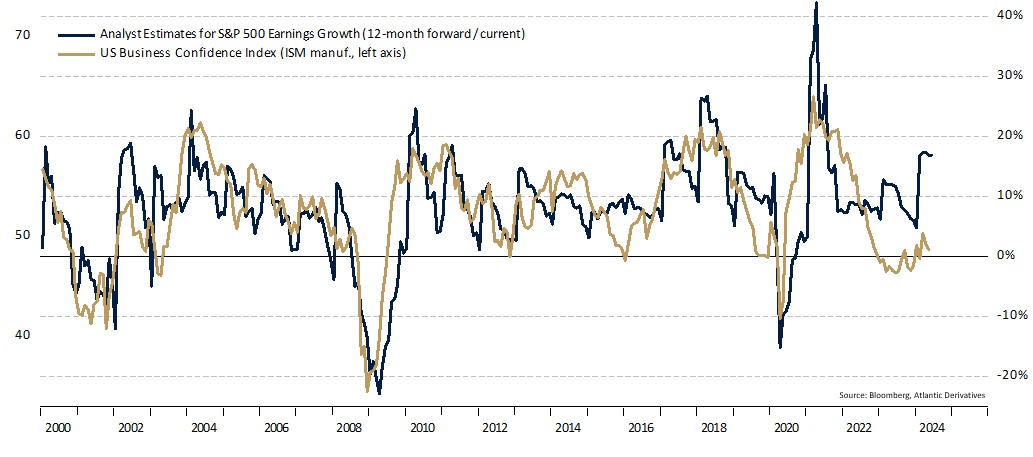

Cette sombre analyse du cycle économique contraste singulièrement avec la réjouissante progression des indices boursiers. Les analystes anticipent une croissance des bénéfices des sociétés cotées de 17% au cours des 12 prochains mois (cf. Graphique). Mieux encore, les investisseurs en actions estiment que cette tendance devrait se poursuivre de manière pérenne, puisqu'ils sont prêts à payer 26 années de bénéfices pour détenir ces sociétés. Un tel niveau de valorisation n'a été atteint que deux fois par le passé, en 1999 et en 2020. Preuve que les investisseurs ont déjà acheté la croissance future, sur les 50% de progression du S&P 500 entre septembre 2022 et juin 2024, seulement 1% provient de la progression des bénéfices. Les 49% restants sont à attribuer à la hausse du ratio de valorisation.

Graphique – Jamais analystes et entreprises n'ont été autant déconnectés

A l'heure où le cycle économique mondial ralentit et où les banques centrales ont tardé avant de réduire les taux d'intérêt, la question des valorisations est cruciale. De deux choses l'une:

- Dans un scénario positif, les investisseurs percevront l'assouplissement de politique monétaire comme un filet de sécurité, similaire à une option de vente. Ce «Fed put» permettra d'éviter les turbulences économiques majeures et empêchera une chute significative des cours boursiers. Le risque étant considérablement réduit, les investisseurs n'auront aucune crainte à acheter les bénéfices futurs des actions et à pousser les ratios de valorisation encore plus haut.

- Dans un scénario négatif, les investisseurs estimeront que les banques centrales interviennent trop tardivement. En n'agissant pas de manière proactive pour contrer la récession, que ce soit assez tôt ou assez vite, leur action sera perçue comme étant en retard sur le cycle économique: «behind the curve». Dans ce cas de figure, chaque nouvel assouplissement de politique monétaire sera une source d'inquiétude pour les investisseurs. Ils auront le sentiment que si les taux sont abaissés, c'est que la situation est plus grave qu'escompté, que les ratios de valorisation sont trop élevés, et que les cours boursiers doivent chuter.

En conclusion, le risque de déception est à la hauteur des attentes: élevé.