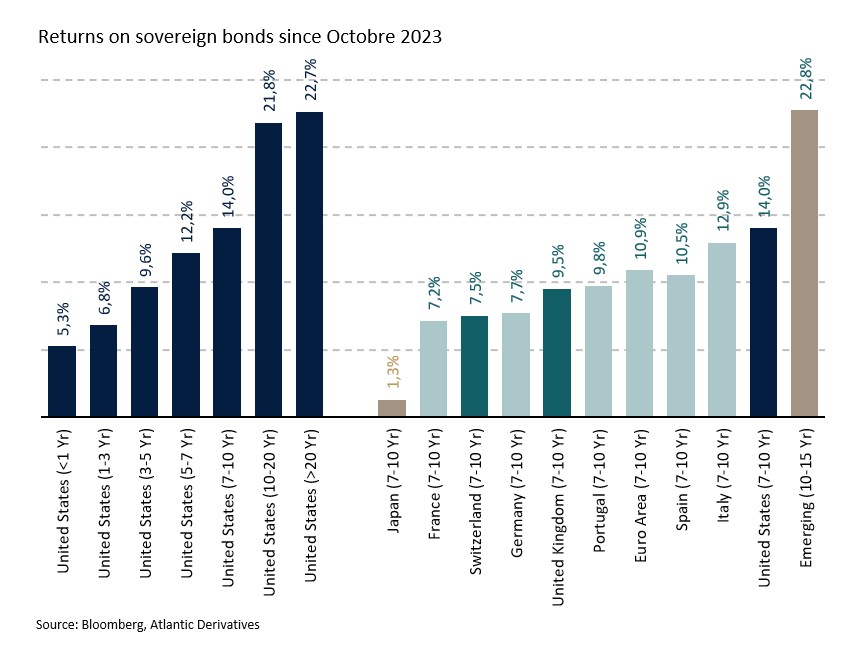

De nombreux bouleversements sont intervenus sur le marché des titres à revenu fixe. Depuis octobre 2023, les investisseurs ont vu leurs obligations s’apprécier de 5% à 23%, selon qu’elles étaient libellées en dollars ou en euros et, surtout, selon qu’elles avaient une maturité comprise entre 1 et 30 ans (cf. graphique 1). Désormais, les deux questions qui se posent sont les suivantes: «jusqu’où les banques centrales baisseront-elles leurs taux» et «faut-il réduire la duration ou la conserver encore quelques trimestres»?

Graphique 1 – Performance des obligations souveraines

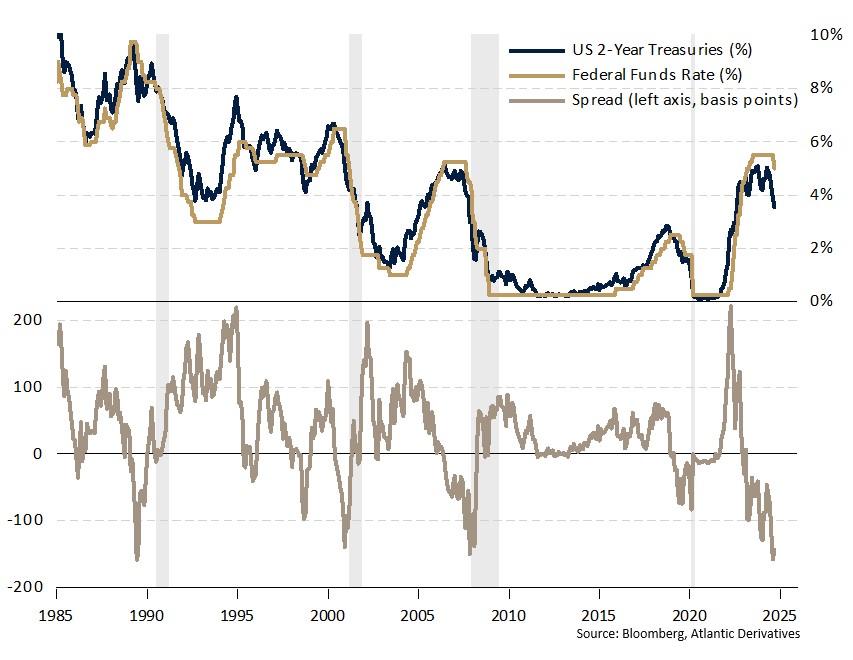

Graphique 2 – Estimation des baisses de taux par le marché

Les investisseurs doivent garder à l’esprit que les cycles se suivent et se ressemblent. Chaque fois, les prévisions sont trop timides. Chaque fois, les taux directeurs sont réduits à une vitesse deux fois plus rapide que la hausse qui précède. Chaque fois, au moins les trois quarts de la hausse sont effacés. Dans le cas présent, cela signifierait avoir un taux final à 2% pour les Fed funds et à 1.5% pour le Refi d’ici décembre 2025. Au vu des prévisions des banques d’investissement, mais également des investisseurs obligataires (cf. graphique 2), il semble que la baisse des taux ne soit pas encore complètement intégrée. Le potentiel de gains additionnels des investissements obligataires demeure donc élevé.

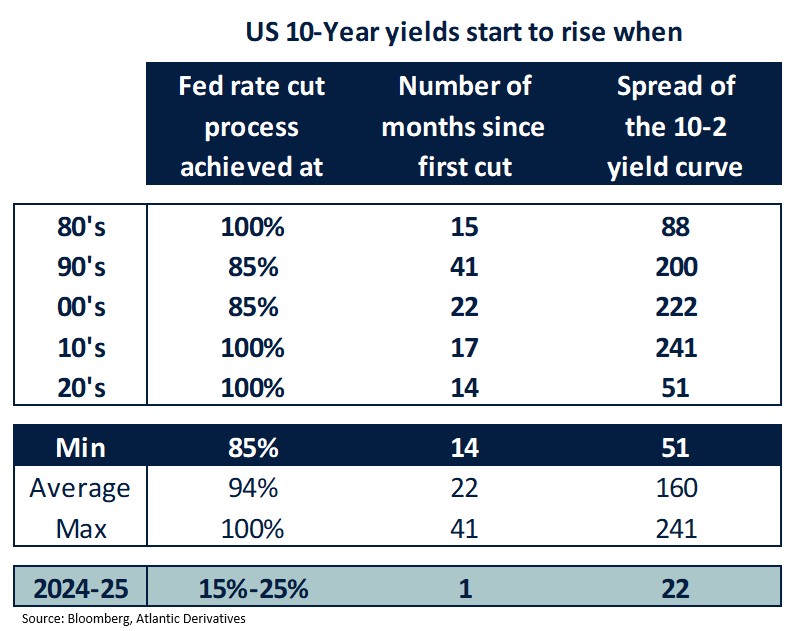

L’étude approfondie du marché obligataire depuis 1970 permet de démontrer que, lors des cinq cycles similaires à celui d’aujourd’hui, la hausse des taux longs a commencé au minimum 14 mois après la première baisse des taux de la Fed, lorsque l’institution avait déjà effectué au moins 85% de son processus d’assouplissement monétaire (cf. graphique 3). La principale controverse à cette analyse est qu’entre 1980 et 2020, la globalisation favorisait la désinflation et donc la baisse structurelle des rendements. Désormais, la hausse des taux longs ne pourra plus être minimisée, voire masquée par ce phénomène. Les conclusions doivent donc être nuancées mais, si la séquence est à nouveau respectée, alors les investisseurs doivent s’armer de patience. Ils ne doivent pas succomber à la tentation humaine de la prise de bénéfices hâtive, mais conserver leurs obligations longues (la duration dans leurs portefeuilles). Ce biais comportemental, également très répandu sur le marché boursier et qui consiste à vendre les investissements qui performent pour conserver ceux qui sont en souffrance, génère d’importantes moins-values. Au contraire, l’expérience et les mathématiques démontrent qu’il est préférable de conserver le plus longtemps possible les investissements qui génèrent des profits, tant que les objectifs n’ont pas été atteints ou que les fondamentaux ne se sont pas dégradés.

Graphique 3 – Calendrier de la hausse des taux longs

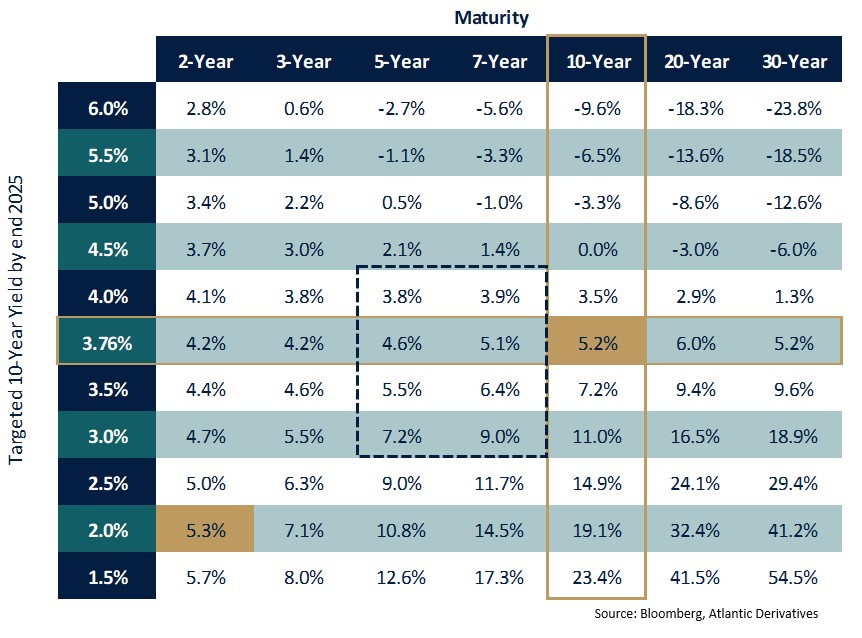

Graphique 4 – Matrice de performance des obligations

Au vu de nos modélisations économétriques, le scénario le plus probable est que les rendements des obligations longues se stabilisent au voisinage des niveaux actuels. Concrètement, les taux à 10 ans des obligations souveraines américaines pourraient osciller entre 3% et 4% durant plusieurs trimestres. Ainsi, les effets duration et roll down permettront de générer davantage de profits que l’effet positif de la baisse des taux pour les obligations à courtes maturités. Une simple matrice de performance permet d’escompter les revenus générés par les obligations à horizon fin 2025. L’asymétrie entre la performance et le risque plaide pour les obligations souveraines «longues mais pas trop», de maturité 5-7 ans (cf. graphique 4).

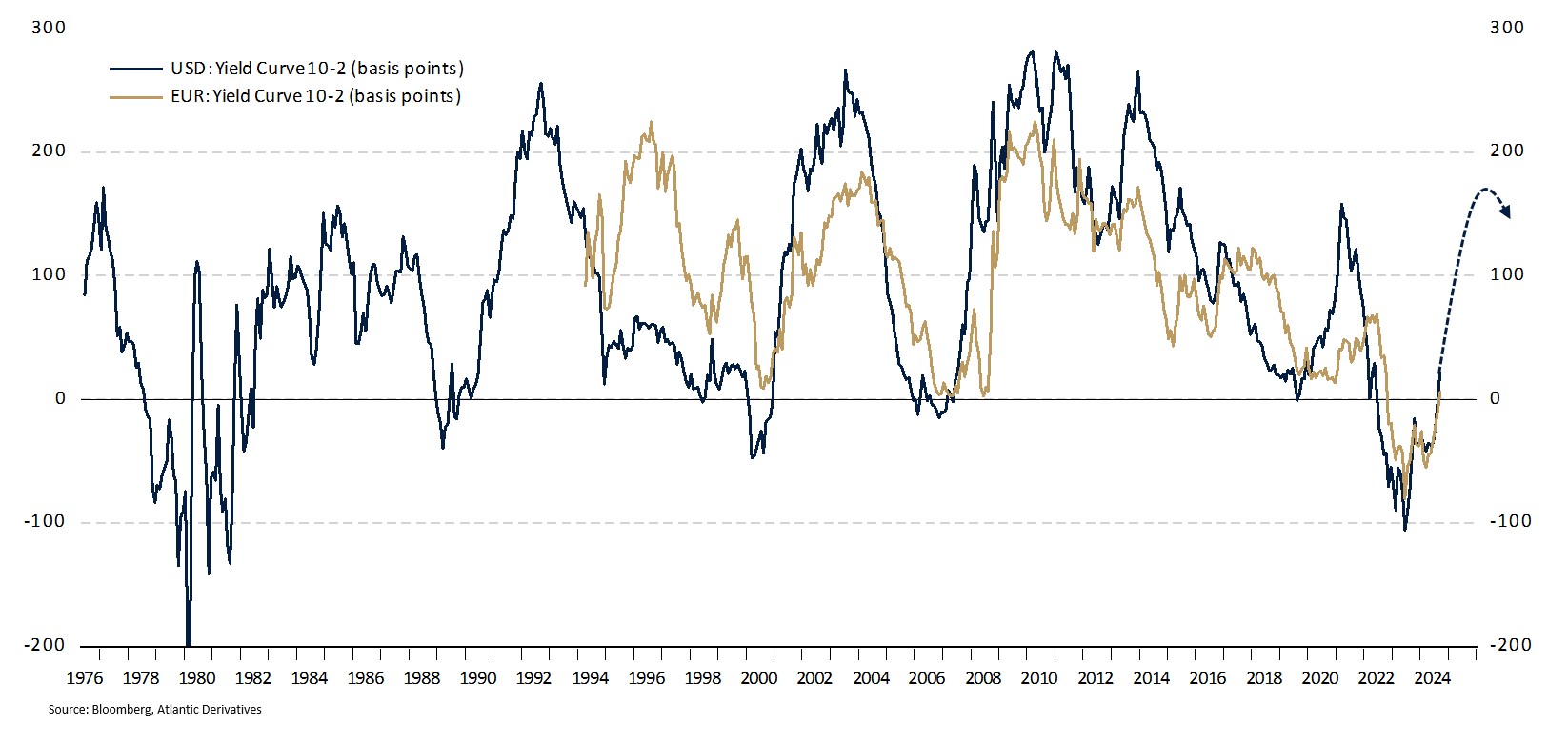

Cette analyse sur la séquence de mouvement des taux courts et longs permet également de converger vers les stratégies de pentification de la courbe des rendements. Il est très probable que celle-ci s’accélère au cours des prochains trimestres. Peu importe la durée de la phase de bull steepening avant que celle de bear steepening s’enclenche. L’objectif est d’entrevoir un écart de 100 à 200 points de base entre les taux à 10 et à 2 ans, aux États-Unis comme en Zone Euro (cf. graphique 5).

Graphique 5 – Pentification et aplatissement de la courbe des rendements

Au cours des prochains trimestres, les bons du Trésor et la duration continueront d’être plébiscités par les investisseurs. Quant aux stratégies profitant de la pentification de la courbe des rendements, elles leur apporteront une diversification performante à moindre risque.