Chefs d'entreprises, ménages, investisseurs… tout le monde craint la récession. Elle apporte son lot d'incertitudes économiques, une baisse de la consommation, une réduction des investissements, une montée du chômage et une forte volatilité sur les marchés financiers. Pour traverser cette période difficile sans encombre, les entreprises réévaluent leurs stratégies, les ménages rééquilibrent leurs budgets, tandis que les investisseurs privilégient les placements sécurisés. Chacun adopte une approche prudente, cherchant aussi bien à réduire ses dépenses qu'à sécuriser ses revenus et ses actifs. C'est pour toutes ces raisons que les économistes consacrent autant de temps à prévoir l'occurrence des récessions, même si elles ne surviennent en moyenne que tous les dix ans.

Depuis que la courbe des rendements s'est inversée, en juillet 2022, la récession est au cœur de l'actualité. Le sujet a pris de l'ampleur en novembre de la même année, lorsque la confiance des chefs d'entreprises manufacturières américaines s'est dégradée sous le seuil des 50 points qui sépare les périodes d'expansion et de contraction de l'activité. A cette même période, le prix de la mémoire informatique (DRAM) a subi une forte baisse. Plus récemment, en juin 2024, c'est le cours du cuivre qui a pris la direction du sud, passant de 5,11 à 3,97 dollars par livre. Ces deux signaux, délivrés par des composants essentiels à la croissance de l'économie, sont considérés comme un manque de dynamisme de la demande.

Dernièrement, ce sont les données décevantes de l'emploi qui sont venues renforcer les craintes d'une récession aux Etats-Unis. En juillet, le taux de chômage a atteint son plus haut niveau des trois dernières années, à 4,3%, tandis que les embauches marquaient le pas. Selon la règle de Sahm, une récession débute lorsque le taux de chômage moyen des trois derniers mois surpasse de 0,5% son plus bas niveau des douze derniers mois. C'est désormais le cas.

La récession la plus anticipée de l'après-guerre aura-telle lieu?

Source: Bloomberg, Atlantic Derivatives

Malgré tous ces signaux, pour la plupart concordants et répétés, la récession ne se matérialise pas. Elle reste au stade d'hypothèse mais elle ne se vérifie pas dans les chiffres du Produit Intérieur Brut (PIB) américain. La croissance annualisée a atteint 3,0% entre avril et juin, un rythme deux fois plus élevé qu'au premier trimestre et parfaitement en ligne avec la tendance d'avant la pandémie. Alors, faut-il craindre la récession la plus anticipée de l'histoire contemporaine ou, au contraire, se détourner de ce sujet anxiogène?

Parmi les principales banques d'investissement, Goldman Sachs et BNP Paribas estiment qu'une récession est probable à 35%, contre 20% pour BofA Merrill Lynch, 25% pour UBS et JP Morgan, 30% pour Morgan Stanley, 50% pour RBC, et jusqu'à 60% pour Fidelity. Les calculs effectués pour arriver à ces ratios de probabilité n'étant pas toujours dévoilés, parfois même influencés par des biais comportementaux ou des considérations subjectives, il est difficile d'y accorder un crédit important. Qui plus est, les méthodologies retenues par les analystes étant régulièrement modifiées, il est difficile d'espérer obtenir une évolution historique de ces probabilités de récession.

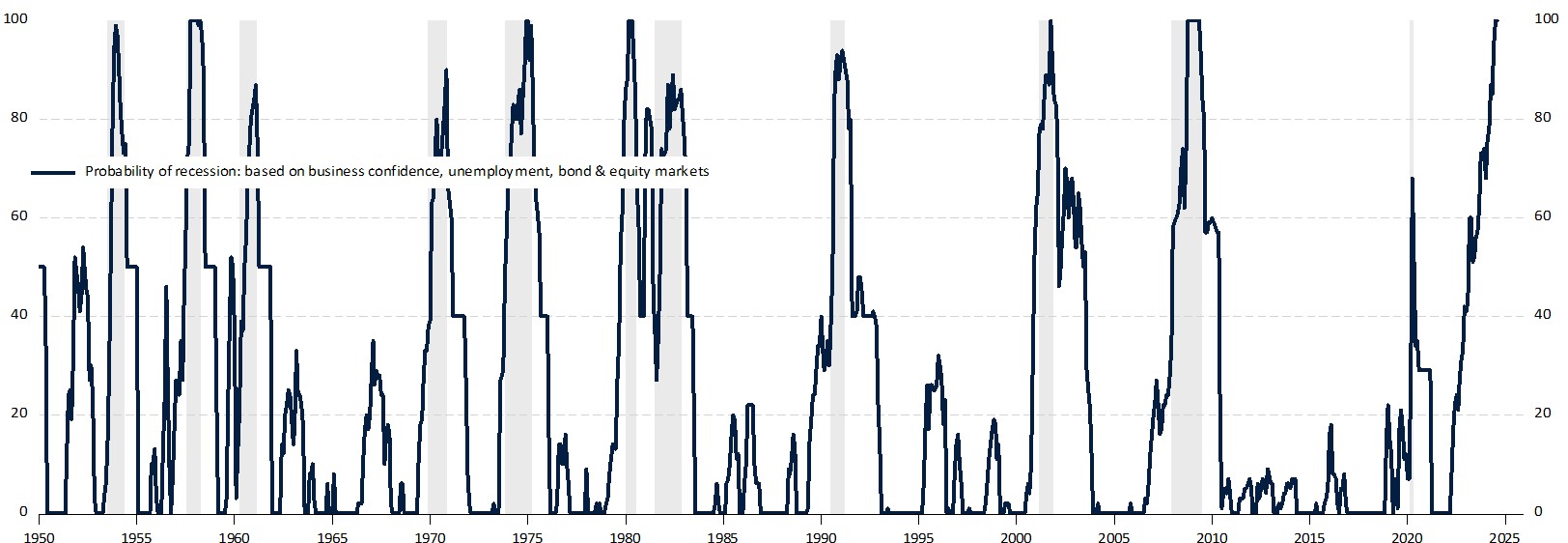

Nous avons donc mis au point un indice propriétaire estimant la probabilité d'une récession aux Etats-Unis. Cet indice aurait pu être construit différemment, tant le champ des possibles est grand en économétrie. Sa conception est arbitraire par nature, mais elle a le mérite de la transparence et de la consistance. Nous avons utilisé cinq indicateurs: la confiance des directeurs d'achat dans l'industrie et dans les services, le taux de chômage, la courbe des rendements obligataires et la valorisation des actions. L'agrégation des différentes composantes est convaincante et le résultat sans appel (cf. graphique). La probabilité de récession a commencé à croître dès le mois d'avril 2022, mais elle ne dépassait pas 40%. A ce stade, il pouvait encore s'agir d'un faux signal, comme cela arrive parfois. Malheureusement, à partir de 2023, le signal est devenu très puissant, atteignant 60% au mois d'avril et accélérant jusqu'à 74% en décembre. La tendance s'est poursuivie pour atteindre une probabilité de 100% en juillet 2024. C’est donc la première fois de l'après-guerre qu’une récession est aussi largement anticipée par les économistes, les chefs d’entreprises et les investisseurs obligataires mais qu’elle ne s'est pas (encore) matérialisée.

La récession est là, pas encore visible mais bien présente. Il reste désormais à patienter qu'elle devienne une évidence pour les investisseurs en actions. Durant cette période, les obligations prendront un net avantage sur les actions. Il faudra ensuite surveiller le moment où notre indicateur propriétaire diminuera car, par le passé, son recul a permis d'indiquer la reprise économique avec une grande précision.