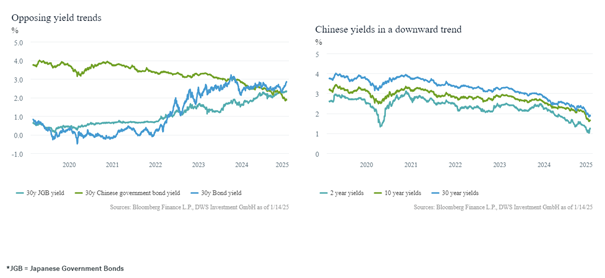

Dans un contexte de forte hausse des rendements obligataires à l'échelle mondiale, un pays se distingue particulièrement: la Chine. Les rendements y ont baissé sur toutes les échéances. Après avoir atteint des plus bas sur plusieurs années, ils ont récemment connu un léger mouvement inverse, mais les graphiques continuent de parler d'eux-mêmes et d'inquiéter les marchés obligataires.

L'évolution à l'extrémité longue a été particulièrement frappante. En novembre dernier, les rendements des obligations d'Etat chinoises à 30 ans sont passés sous les rendements de leurs homologues japonais. Ils sont donc désormais inférieurs aux rendements de ce pays, longtemps considéré comme une référence en matière de déflation et de stagnation économique. On craint que la Chine ne se dirige vers une «japonisation» - une répétition de la longue période de faible croissance et de déflation dont le Japon a souffert et dont il ne semble enfin être sorti que récemment. Actuellement, les rendements japonais pour les échéances jusqu'à dix ans sont encore nettement inférieurs à ceux de la Chine. Mais là aussi, une tendance vers une plus grande convergence semble se dessiner.

Les rendements chinois vont à l'encontre de l'évolution mondiale

Le rapprochement des rendements entre les deux plus grandes économies d'Asie, qui dure depuis des années, est le résultat d'évolutions économiques opposées. Au Japon, le retour de la croissance et des taux d'inflation positifs est de plus en plus pris en compte, tandis qu'en Chine, la stagnation de la croissance, le risque de déflation et, à court terme, la probabilité d'une hausse des droits de douane américains - un autre facteur négatif pour la croissance - sont décomptés. On craint une récession des bilans, comme celle qu'ont connue les voisins asiatiques dans les années 1990. Les récents plans de relance ont certes contribué avec succès à une reprise de la croissance en Chine, comme pourraient le montrer les chiffres du quatrième trimestre, mais les vents contraires devraient à nouveau se renforcer en perspective (mot-clé: droits de douane américains). En ce qui concerne les prix, on craint que la tendance déflationniste ne puisse pas être corrigée par des mesures de politique monétaire et fiscale à court terme.

Mesurées à l'aune du marché obligataire, les perspectives économiques de la Chine sont sombres. Nous pensons toutefois qu'il existe une marge de manœuvre pour une reprise de la croissance et que la Chine devrait éviter de se «japoniser».