Sur de nombreux sujets, il est encore trop tôt pour dire ce que la prochaine administration Trump tentera de faire exactement, sans même parler de son succès. Bien sûr, il vaut toujours la peine d’examiner chaque nomination d’un président nouvellement élu pour y déceler des signes précoces de la direction qu’il prend. Toutefois, une restriction est susceptible d’influencer la politique, quels que soient les décideurs concrets. Nous parlons bien sûr de la dette publique américaine.

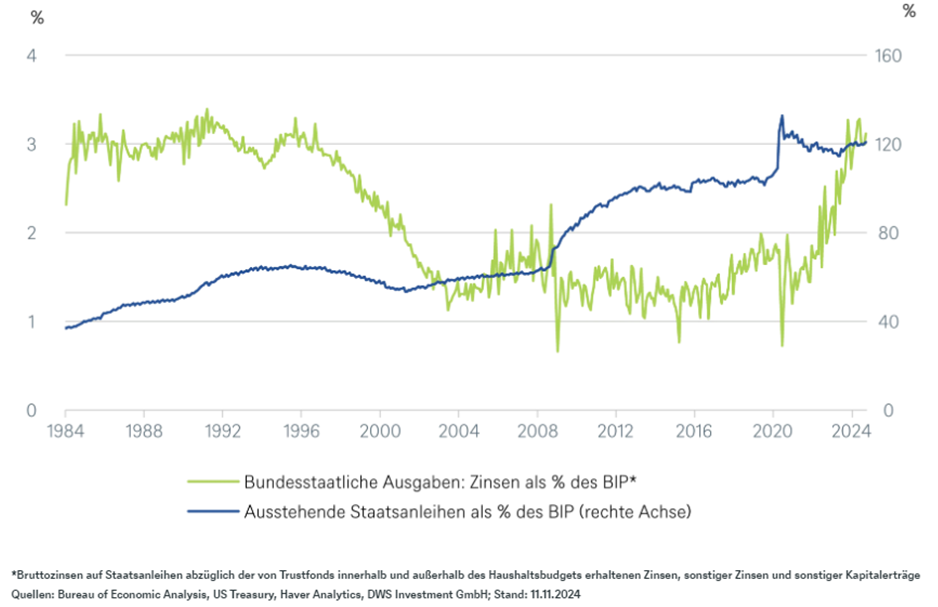

Comme le montre notre «graphique de la semaine», la part de l’encours des obligations d’Etat américaines dans le produit intérieur brut (PIB) a triplé au cours des quarante dernières années. Il n’y a pas si longtemps, cela semblait encore abordable compte tenu de la faiblesse des taux d’intérêt à long terme après la grande crise financière. Mais ces dernières années, les taux d’intérêt nets sur les obligations d’État ont dépassé les trois pour cent du PIB et se bousculent à des niveaux qui n’ont plus été atteints de manière durable depuis plus de trente ans.

Pas de raison de paniquer sur la viabilité de la dette américaine? Pas encore...

Toutefois, la seule charge d’intérêts existante ne donne toujours qu’une image insuffisante de l’ampleur du défi de la dette à long terme. Depuis le début des années 1980, tant l’inflation que les taux d’intérêt à long terme ont baissé aux Etats-Unis et dans la plupart des autres pays industrialisés. Néanmoins, le début des années 1990 a connu une période où les courtiers en obligations ont fait grimper les rendements des obligations d’État américaines à 10 ans, obligeant la nouvelle administration Clinton à réduire ses ambitions en matière de dépenses. En revanche, l’inflation récente a déjà fait augmenter le PIB nominal, tandis que les paiements d’intérêts nets reflètent toujours les coupons fixés avant la reprise de l’inflation. Si les déficits américains devaient se creuser, les marchés obligataires pourraient réagir de la même manière que sous Clinton et renchérir encore nettement le refinancement.

«Dans ce contexte, nous voyons quelques restrictions réelles à la mise en œuvre de nouveaux assouplissements fiscaux», argumente Christian Scherrmann, économiste américain chez DWS. «Rappelez-vous que l’une des principales priorités sera de prolonger les principales dispositions du Tax Cuts and Jobs Act, adopté pendant le premier mandat de Trump, au-delà de leur date d’expiration en décembre 2025. Mais comme les gens se sont habitués à ces impôts plus faibles, cela permettrait simplement d’éviter un frein fiscal, et non pas de créer une nouvelle impulsion fiscale».

Bien sûr, d’autres recettes, comme l’introduction de nouveaux droits de douane, des mesures de dérégulation pour stimuler la croissance ou des réductions de dépenses, pourraient également contribuer à réduire le déficit à moyen terme. Et comme nous l’avons dit, il est encore tôt. Néanmoins, nous pensons que de nombreuses propositions fiscales et de dépenses faites pendant la campagne devront probablement être revues à la baisse afin de tenir compte des réalités politiques, fiscales et économiques auxquelles la nouvelle équipe sera confrontée le jour de son investiture.