Greenwashing et finance – Partie 3: le concept de matérialité a permis aux PRI de convertir une majorité d’investisseurs.

.jpg)

Le 29 novembre, le Building Bridges Summit réunira à Genève des dirigeants de banques, nos autorités locales, la Vice-Secrétaire générale de l’ONU Amina Mohamed, le Conseiller fédéral Ueli Maurer et une foule d’experts en investissement responsable, analyse ESG, mesures d’impact, financement du développement ou obligations vertes. Genève sera alors «la capitale de la finance durable» et les pionniers du domaine pourront mesurer le chemin parcouru. Comme le reflète cet événement, la finance durable est devenue mainstream. Comment en est-on arrivé là?

Au XXe siècle existaient déjà des approches d’investissement intégrant des considérations sociales et environnementales: investissement éthique, communautaire, social, socialement responsable, vert, microcrédit. Ces approches reposant principalement sur des considérations morales ont longtemps été considérées comme de niche.

En 1999, au Forum économique de Davos, le Secrétaire général de l’ONU Kofi Annan a invité le secteur privé à adopter des principes de responsabilité sociale et environnementale, pour s’aligner avec les valeurs des Nations Unies mais aussi pour pérenniser un marché global ouvert. Des milliers d’entreprises ont répondu à cette invitation en adoptant le Pacte Global (Global Compact) dès l’an 2000.

Ce mouvement a aussi touché le monde de la finance. En 2003, fraîchement arrivé à Genève en provenance d’Australie, James Gifford proposait à Paul Clements-Hunt, alors directeur de l’Initiative Financière du Programme des Nations Unies pour l’Environnement (UNEP-FI), l’idée «de principes permettant aux grands fonds de pension d’orienter leur rôle d’investisseur universel vers les normes de l’ONU1.» Cela faisait sens: en cinquante ans, les investisseurs institutionnels, dont les fonds de pension, sont devenus les principaux détenteurs d’actifs, possédant 60 à 80% des valeurs cotées en bourse. Ils investissent à long terme dans tous les secteurs et leurs intérêts peuvent être affectés par la dégradation environnementale et l’instabilité sociale.

Comme nous l’a précisé Paul Clements-Hunt lors d’une interview réalisée pour le CAS Sustainable Finance de la HEG Genève2: «L’objectif était d’ouvrir la discussion avec les investisseurs à long terme, comme les fonds de pension, et les inviter à considérer la durabilité comme un élément stratégique et matériel pour leurs investissements, plutôt que comme un devoir moral ou un acte philanthropique. Les PRI sont optimistes et porteurs d’une aspiration.»

En 2004 et 2005, des rapports sur l’effet des facteurs sociaux, environnementaux et de gouvernance sur les variables économiques (matérialité) ont été commandés à des banques et asset managers; le concept de facteurs ESG a été forgé; une étude d’avocats a été mandatée pour redéfinir le devoir fiduciaire des gérants d’actifs à la lumière des risques posés par le changement climatique; et les grands fonds de pension de la planète ont été sollicités par Kofi Annan. Bingo. Le 27 avril 2006, la création des Principes pour l’Investissement Responsable (PRI) était célébrée à la Bourse de New-York. Aujourd’hui, les PRI ont été adoptés par des milliers d’institutions gérant plus de la moitié des actifs globaux, et l’investissement durable représente 37% des actifs sous gestion dans le monde selon la Global Sustainable Investment Alliance.

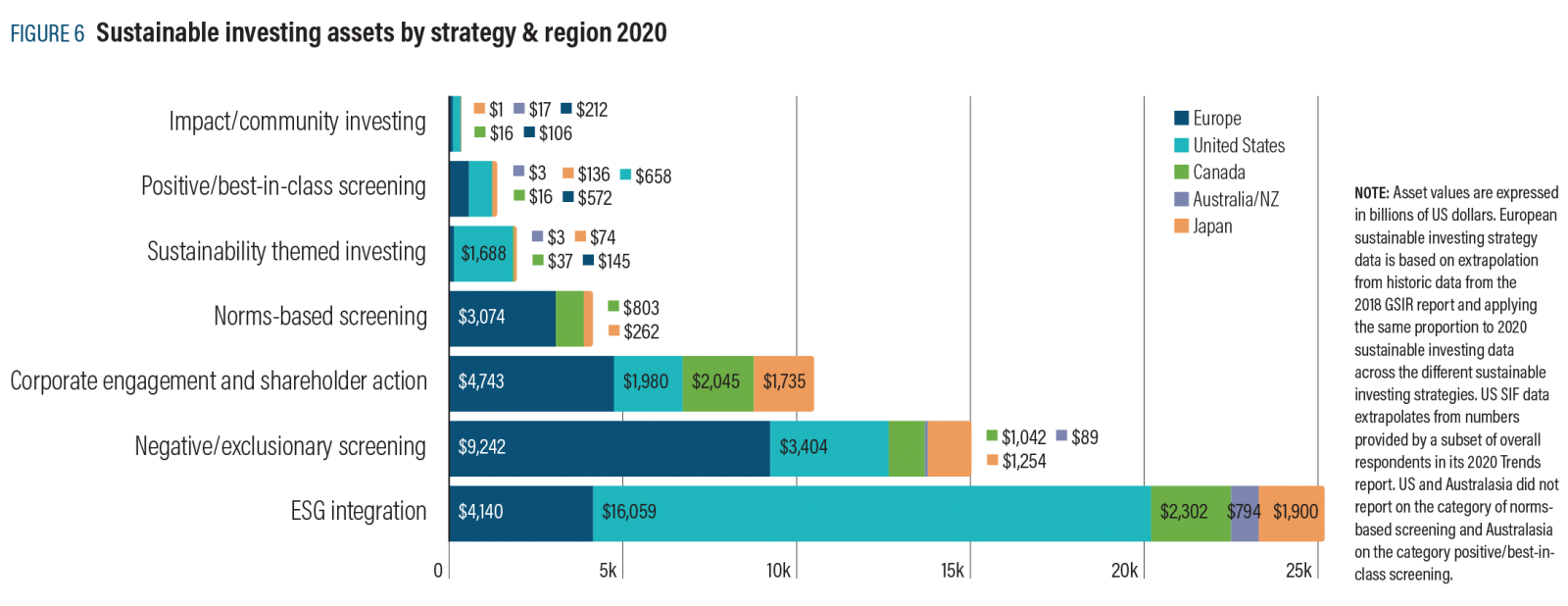

Revers de la médaille? Rançon de la gloire? Le reproche de greenwashing, de bluff, pèse aujourd’hui sur les épaules des promoteurs de la finance durable, comme on l’a vu dans les premiers articles de cette série3. Pour mieux comprendre ce reproche, passons en revue les différentes approches d’investissement durable, en commençant par celles qui sont le plus utilisées en termes d’actifs sous gestion:

L’approche préférée globalement est l’intégration ESG, soit la prise en compte des facteurs ESG dans l’analyse financière traditionnelle. Cette approche est au cœur de l’argumentaire des Principes pour l’Investissement Responsable, et son succès est aussi celui des Nations Unies, à l’initiative des PRI. Elle est dominante aux Etats-Unis et arrive en troisième position en Europe. Ses faiblesses? Elle ne recherche pas à générer un impact positif, et elle ne requiert pas d’intention morale puisqu’elle repose sur l’idée de matérialité des risques ESG à long terme; cette absence d’intention morale entraîne un soupçon répandu de greenwashing à l’égard de l’intégration ESG. Ses forces? Pour Aniket Shah, responsable de l’ESG chez Jefferies: «Notre système économique ne s’est jamais soucié d’externalités négatives. L’ESG a permis d’éduquer les investisseurs sur ces risques matériels d’une manière efficace et inédite. Pensez que maintenant la Fed soumet ses portefeuilles à des tests climatiques! L’ESG a incontestablement été central dans la socialisation de ce type d’idées.»4

Deuxième approche la plus populaire (et première en Europe): l’exclusion. Il s’agit de la plus ancienne forme d’investissement responsable, touchant d’abord les «actions du pêché» (sin stocks) comme l’alcool, le tabac, le jeu ou la pornographie, et s’appliquant aussi aujourd’hui aux énergies fossiles (mouvement pour le désinvestissement). La principale force de l’exclusion est qu’elle permet à l’investisseur d’exprimer clairement un choix moral. Son défaut majeur est un impact difficile à cerner. Le désinvestissement sur les marchés cotés entraîne des transferts d’actions entre investisseurs mais n’affecte pas directement l’entreprise concernée. Ce qui fait dire à un Larry Fink, CEO de BlackRock, leader de la gestion indicielle et partisan de l’engagement actionnarial: «Le désinvestissement des énergies fossiles est du greenwashing.»5

L’engagement actionnarial, justement, est la troisième approche la plus répandue dans le paysage de la finance durable. Il s’agit d’influencer les entreprises sur des sujets ESG à travers l’exercice des droits de vote d’actionnaire et le dialogue avec la direction. La force de cette approche est son caractère pragmatique, sa recherche d’améliorations concrètes et le potentiel d’influence créé par la réunion des voix de multiples actionnaires. On peut citer par exemple le travail d’Ethos en Suisse, la coalition Climate Action 100+, ou encore la campagne récente du hedge fund Engine No 1 qui a convaincu la majorité des actionnaires d’ExxonMobil de nommer trois défenseurs du climat à son conseil d’administration. Sa faiblesse, ou son défi, est là encore la question de l’impact sur l’économie réelle. Pour Gianfranco Gianfrate, professeur de finance au Edhec-Risk Institute: «Tous les grands asset managers pratiquent une forme de greenwashing. Ils veulent l’univers d’investissement le plus large possible, et ne veulent pas désinvestir mais ‘s’engager’. L’engagement est un parfait outil de procrastination.»6

Les approches restantes, soit le best-in-class, l’investissement thématique et l’investissement à impact, sont moins sujettes au reproche de greenwashing. Il faut dire qu’elles sont plus ambitieuses dans leur manière d’utiliser les critères ESG au stade de la construction de portefeuille, cherchant à canaliser les flux de capitaux vers des entreprises ayant adopté des modèles d’affaires durables. Ces approches sont en croissance, même si leurs volumes demeurent modestes comparés à l’intégration ESG, à l’exclusion et à l’engagement. Gageons que ces approches plus ambitieuses seront valorisées lors de la semaine Building Bridges du 29 novembre au 2 décembre.

2 https://www.hesge.ch/heg/sf, la prochaine session démarre en janvier

3 https://www.allnews.ch/content/points-de-vue/les-autorit%C3%A9s-de-surveillance-entrent-dans-la-danse; https://www.allnews.ch/content/points-de-vue/la-cr%C3%A9dibilit%C3%A9-de-la-finance-durable-fait-d%C3%A9bat

4 https://www.greenbiz.com/article/esg-under-attack-and-thats-good-thing

5 https://www.responsible-investor.com/articles/daily-esg-briefing-larry-fink-calls-divestment-greenwashing

6 https://www.investorschronicle.co.uk/news/2021/10/04/greenwashing-by-major-polluters-and-investors-inflicting-mass-destruction/