Agir comme les moutons de Panurge est sans doute une stratégie gagnante sur le marché de l’or.

Nombreux sont nos clients qui insistent pour posséder de l’or physique en portefeuille… jusqu’à ce que nous leur communiquions sa performance financière sur une longue période de temps. Sur les quarante dernières années, le prix de l’or a progressé en moyenne de 3,0% par an alors que celui des actions s’est apprécié de 11,5%1 par année. A la lumière de ce constat, l’or est un mauvais investissement.

Pourtant, l’or exerce toujours une étrange fascination sur les investisseurs. Probablement parce qu’il possède deux propriétés économiques et sociales exceptionnelles par leurs différences; il est simultanément une valeur refuge et un véhicule de spéculation. Examinons cette dualité en passant en revue les caractéristiques de l’offre et de la demande de cette ressource naturelle unique.

Les estimations actuellement disponibles suggèrent qu'environ 200’000 tonnes d'or ont déjà été extraites des sols2 au cours de l’histoire. De plus, annuellement, la production mondiale d’or est d’environ 3'500 tonnes, soit moins de 1,8% des inventaires. Toute expansion ou interruption importante de la production ne modifie que très peu l’offre totale. Ainsi, il est physiquement impossible de modifier la quantité d’or disponible à la surface de la terre dans des proportions importantes, et ceci indépendamment de son prix.

La réalité est différente pour d’autres actifs tels que la monnaie fiduciaire par exemple. En effet, dans des circonstances économiques exceptionnelles, la banque centrale a recours à des mesures dites «non conventionnelles». Elle crée ex nihilo de la monnaie qui augmente son passif pour acheter des titres de dettes qui, eux, accroissent son actif. L’influence de ces mesures sur la masse monétaire est importante. In God we trust arborent pourtant les billets de banque en dollar américain mais, en vérité, la personne à qui l’on fait confiance lorsqu’on accepte l’un d’eux en guise de paiement est le président de la banque centrale américaine en espérant qu’il ne dévaluera pas le dollar via sa politique monétaire. Nul besoin de faire confiance à qui que ce soit avec l’or, qui ne fera ni défaut ni faillite. Ainsi, l’or sera toujours la monnaie de réserve privilégiée des banques centrales et des investisseurs et restera une bonne couverture contre les krachs boursiers, situation durant laquelle la confiance entre les acteurs économiques est mise à mal.

L'or n'est donc pas précieux parce qu'il est rare mais parce que sa production annuelle est structurellement faible par rapport au stock existant. Précieux, mais à quel point? En d’autres termes, comment déterminer le prix maximal que nous sommes disposés à payer pour jouir d’une once de cette ressource naturelle? La question n’est pas anodine puisque l’or ne produit pas de flux de liquidité et n’a pas d’équivalent. Ni la méthode d’actualisation des flux de liquidité future, ni la méthode par comparaison ne peuvent s’appliquer. Seule la méthode par les coûts reste pertinente.

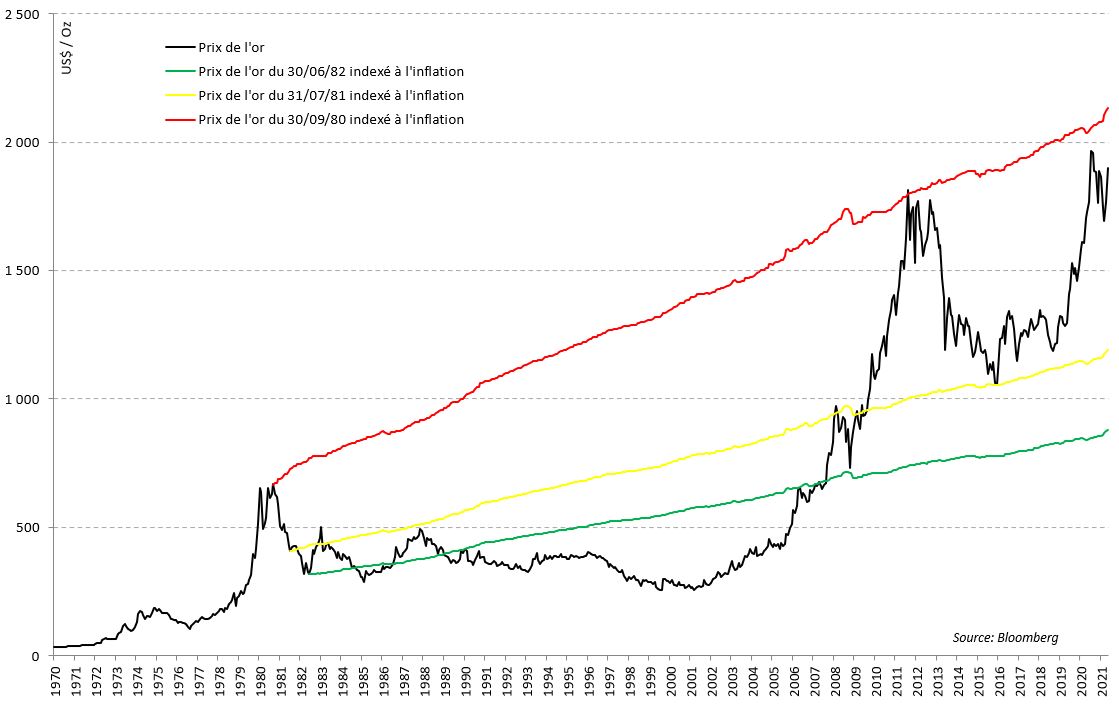

En effet, l’alternative à l’achat d’or physique sur le marché est l’extraction aurifère. Pour cette raison, l’or ne devrait jamais être acheté à un prix supérieur au montant nécessaire pour le produire. En théorie, il existe donc un arbitrage qui garantit l’équilibre entre le prix de marché et le coût marginal de production. En supposant, une productivité et une qualité des sols constantes au cours du temps, il devient alors possible d’ajuster différents prix historiques à l’inflation réalisée et se faire ainsi une idée du prix maximal à payer. Le point de départ de cette indexation a son importance. En effet si l’indexation commence à partir d’un point élevé du prix de l’or comme à la fin du mois d’octobre 1980 ou à partir d’un point bas comme à la fin du mois de juin 1982 le résultat aujourd’hui est dans le premier cas de 2'100 USD/oz et dans le second cas de 850 USD/oz. De 850 à 2'100 USD/oz, l’amplitude est large et relativise toute prévision des prix. Cette approximation, visible sur le graphique ci-dessous, a le mérite d’illustrer le fait que l'or tend toutefois à préserver son pouvoir d'achat réel sur le très long terme.

L’arbitrage entre l’achat d’or physique existant et l’extraction aurifère est celui que doit faire un industriel qui utilise l’or pour ses propriétés physiques uniques dans un processus de production. Toutefois, son importance est limitée puisque la demande d’or pour des applications industrielles ne dépasse pas 7,4% de la demande annuelle globale.

Ses deux autres principales utilisations sont la bijouterie (48,5% de la demande annuelle totale3) et l’investissement (44,1% de la demande annuelle totale), qui se décompose lui-même en une demande financière (28,9% de la demande annuelle totale) et une demande monétaire (15,2% de la demande annuelle totale). La demande d’or provenant des investisseurs et des porteurs de bijoux est une demande spéculative. Les premiers achètent de l’or aujourd’hui en espérant le vendre demain à un prix plus élevé et les seconds l'achètent aujourd’hui en espérant à l’avenir accroître leur capital social. En effet, plus le prix des bijoux en or est élevé et meilleur sera le statut social.

La nature spéculative de l’or a des conséquences sur sa demande. En ce qui concerne la demande issue de l’investissement, l’augmentation de son prix engendre un accroissement de son rendement sous forme de plus-value, ce qui le rend plus attractif auprès des investisseurs. La hausse du prix nourrit la hausse de la quantité demandée, il en va de même pour la demande issue de la bijouterie. Une augmentation de son prix s’accompagne donc d’une hausse de la quantité demandée. Autrement dit, la demande d’or est une fonction positive du prix.

Avec une telle fonction de demande, il n’y a pas de force de rappel qui ramène un prix à la dérive vers un équilibre. Pour rappel, sur un marché traditionnel des biens et des services, un prix supérieur au prix d’équilibre, stimule l’offre et réduit la demande. Cette situation crée un excès d’offre. Les producteurs sont alors amenés à réduire leur offre, et simultanément à baisser leur prix. Quant aux consommateurs, ils augmentent leur demande en raison de la diminution du prix. Cette diminution du prix se poursuit tant que l’excès d’offre n’est pas résorbé, jusqu’à atteindre le prix et la quantité d’équilibre. Ce mécanisme d’autorégulation n’a pas lieu sur le marché de l’or en raison de la particularité de sa demande. Ainsi, le prix de l’or sera toujours instable entre son prix minimum et son prix maximum. Cette caractéristique explique d’une manière fondamentale sa forte volatilité.

Dans un premier temps, nous avons présenté l’or comme une valeur refuge qui joue un rôle incontournable dans le portefeuille de tous les investisseurs qui souhaitent limiter la perte latente maximale ainsi que la période de temps durant laquelle ils sont susceptibles de perdre de l’argent. Dans un deuxième temps, nous avons insisté sur la nature spéculative de la demande aurifère. Elle explique d’une part la forte volatilité du prix de l’or et, d’autre part, elle rend inutilisable toute tentative d’estimation d’une valeur de référence externe au marché de l’or.

Puisque la référence à partir de laquelle les agents déterminent leur comportement sur le marché de l’or ne peut plus être une norme extérieure au processus analysé, elle est obligatoirement une «grandeur produite par le processus lui-même, en l’occurrence l’opinion majoritaire du groupe»4. Face à ce constat, la décision d’un investisseur d’augmenter ou de réduire son exposition à l’or dépend de l’action collective des intervenants. Chaque participant doit agir en prévision de l’action présumée des autres. Ainsi, prévoir le choix majoritaire et le copier indépendamment de ce que l’on pense, comme des moutons de Panurge, est sans doute une stratégie gagnante sur le marché de l’or.

2 Pour plus d’information, https://www.gold.org/about-gold/gold-supply/gold-mining/how-much-gold

3 Source: World Gold Council 2019.

4 André Orléan parle de processus «autoréférentiel». Pour plus d’informations se reporter au livre de André Orléan, Le pouvoir de la finance, Paris, Odile Jacob, 1999, p. 63.