Etre activement investi dans les obligations BBB tout au long du cycle est une stratégie judicieuse.

Nos recherches ont démontré que les obligations d’entreprises notées BBB comptaient historiquement parmi les meilleurs segments du marché obligataire mondial en termes de rendements ajustés du risque tout au long du cycle économique; leur potentiel de rendement global nous semble particulièrement attrayant aujourd’hui au vu de la hausse des taux sur l’ensemble des marchés obligataires ces derniers mois.

En 2019, nous avons publié un livre blanc intitulé ‘Les BBB et les «anges déchus»: risques infernaux ou rendements paradisiaques?’ en réponse à l’inquiétude des marchés face à la croissance du volume des obligations BBB et au risque d’explosion du nombre d’«anges déchus» – obligations BBB dont la note est dégradée et qui perdent ainsi leur statut «investment grade» pour basculer dans «high yield» (haut rendement).

Avec la volatilité persistante des taux d’intérêt et la récession qui menace les marchés développés, le moment semble venu de revoir notre analyse des BBB afin d’expliquer pourquoi notre vision reste positive pour ce secteur, et peut-être aussi de rassurer les investisseurs compte tenu des perspectives macro actuelles.

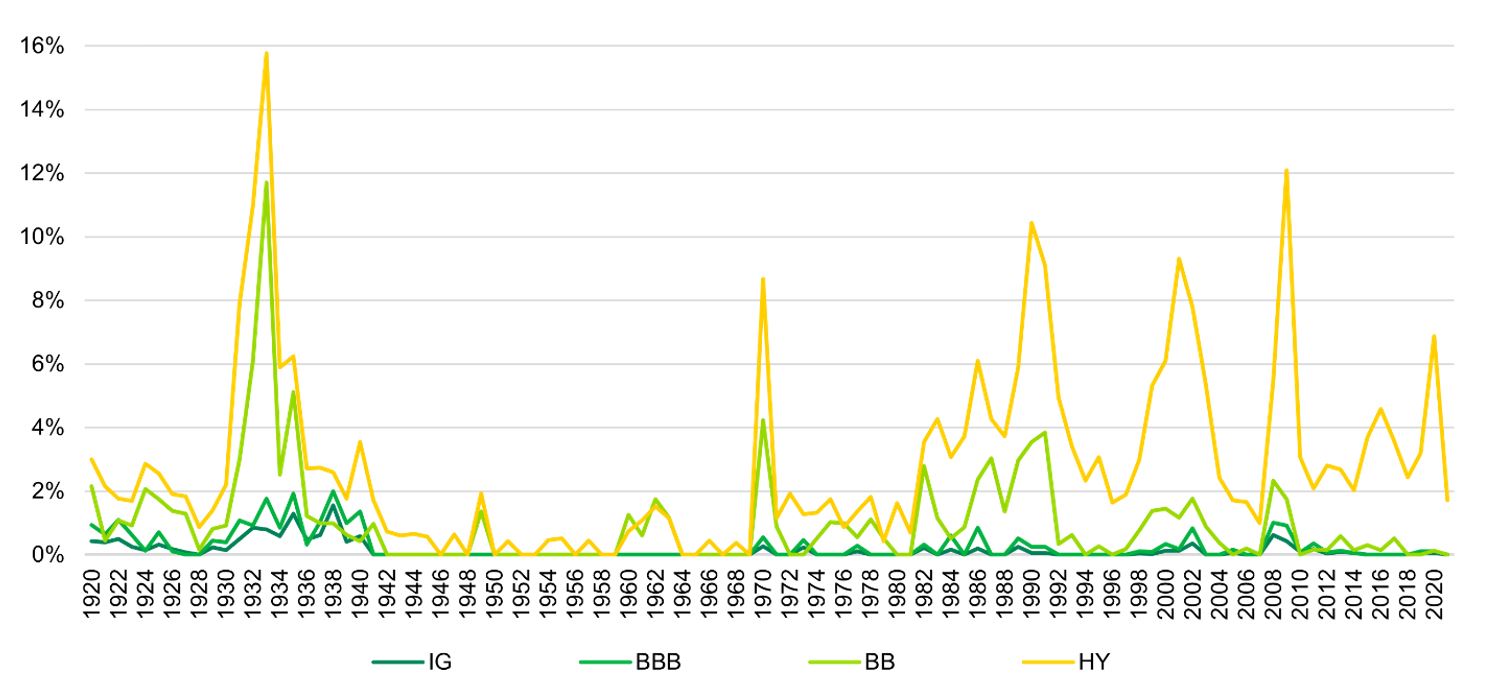

Comme le montre le graphique ci-dessus, il faut remonter à 1938 pour voir le taux de défaut des BBB culminer juste au-dessus de 2%. Depuis la Seconde Guerre mondiale, les taux de défaut ont connu cinq pics cycliques et la seule fois où ils ont dépassé 1% s’est produite en 2008, pendant la crise financière mondiale; dans l’un des pires environnements de crédit que nous ayons vus, le taux de défaut des BBB a atteint 1,02%. Durant la crise de la dette souveraine européenne, le taux de défaut ne s’est élevé qu’à 0,4% et n’a jamais excédé 0,1% depuis.

Sur la base des données de Moody’s, nous avons étudié les statistiques de migration moyenne sur des périodes de cinq ans entre 1970-2021, en nous concentrant sur les obligations dégradées de BBB à BB et B ainsi que sur le taux de défaut cumulé total pour les titres BB et les B. Le taux de dégradation à «ange déchu» (BBB à BB) se situe juste en dessous de 8% et celui de BBB à B atteint 2,4%. Nous avons ensuite combiné la probabilité de dégradation et la probabilité de défaut pour un portefeuille fictif composé à 100% d’investissements passifs dans des obligations BBB, avec pour résultat des pertes totales attendues de seulement 60 pb ou 0,60% sur une période cinq ans (12 pb par an). Ce portefeuille n’intégrait pas de couverture ni de gestion active, de vente d’obligations dégradées ou de recouvrement en cas de défaut, autant d’éléments qui peuvent être améliorés en étant activement investi pour réduire les pertes attendues. Cela renforce notre confiance dans le secteur et explique pourquoi nous tendons à maintenir une allocation significative en obligations BBB dans nos stratégies investment grade.

Un autre argument rassurant pour l’univers investment grade en général, et les BBB en particulier, est le fait qu’à la fin 2020 et tout au long de l’année 2021, la majorité des entreprises ont prudemment allongé les échéances de leur dette à la faveur d’un environnement de taux d’intérêt encore bas. Elles se retrouvent ainsi en position de force, avec moins d’échéances prochaines à refinancer et davantage de marge de manœuvre pour se concentrer sur leur cœur de métier afin de générer de la croissance et de la performance. Cela a contribué à faire baisser les taux de défaut d’entreprises à des plus bas historiques ces dernières années dans les segments investment grade et à haut rendement. Avec la hausse des taux d’intérêt et la perspective d’une récession dans de nombreux pays, nous pourrions nous attendre à une augmentation des taux de défaut, en particulier dans le haut rendement. Nous pensons toutefois que les investisseurs ont une grande confiance dans le segment BBB compte tenu de son historique de défaut très faible.

En bref, les BBB ont généré des rendements nettement supérieurs à ceux d’autres sous-catégories du segment investment grade, en grande partie grâce à des spreads plus élevés et à des taux de défaut historiquement très bas. Nous ne voyons aucune raison pour que cela change, même dans un environnement de récession, compte tenu de la solidité du système financier et de la capitalisation améliorée des banques et compagnies d’assurances.