Des enjeux économiques, environnementaux et politiques: le recyclage efficace et la gestion de la fin de vie des batteries demeurent cruciaux.

Dans un contexte où les discussions sur la transition énergétique sont au premier plan, la technologie des batteries se révèle être un élément incontournable. Leur utilisation connait une croissance exponentielle, principalement alimentée par la demande croissante en véhicules électriques, en appareils électroniques, et en stockage d’énergie. Cependant, cette expansion soulève des questions importantes sur la compatibilité de la technologie des batteries avec les principes de l’économie circulaire. L’extraction des matériaux nécessaires, tels que le lithium, le cobalt et le plomb, pose des défis environnementaux et éthiques. De plus, le recyclage efficace et la gestion de la fin de vie des batteries demeurent des enjeux cruciaux.

La suprématie des batteries lithium-ion dans l’économie mondiale est principalement due à leur densité énergétique exceptionnelle et à leur légèreté, des caractéristiques clés pour les applications allant des véhicules électriques aux appareils électroniques. Le marché de ces batteries est en pleine essor, avec une projection de croissance impressionnante: de 57 milliards de dollars en 2020 à environ 200 milliards de dollars en 2027. Cette tendance entraîne une forte consommation de ressources minérales telles que le lithium, le cobalt et le nickel, dont les réserves sont limitées. L’extraction de ces matériaux, essentielle à la fabrication des batteries, s’accompagne d’impacts environnementaux notables, incluant la dégradation des paysages, la pollution de l’eau et des sols, et d’importantes émissions de gaz à effet de serre.

Les batteries au plomb-acide, malgré leur technologie plus ancienne, maintiennent une position significative dans l’économie mondiale, principalement en raison de leur fiabilité et de leur coût abordable. Elles sont couramment utilisées dans des applications automobiles traditionnelles, comme le démarrage, l’éclairage et l’allumage, ainsi que dans certains types de systèmes de stockage d’énergie. En 2023, ce marché est évalué à 45,30 milliards de dollars américains et devrait atteindre 56,18 milliards de dollars d’ici 2028, avec un taux de croissance annuel composé de 4,40% sur cette période. Leur fabrication, utilisation et recyclage impliquent des risques de pollution des sols et des eaux, ainsi que des émissions de plomb toxique, impactant gravement l’environnement et la santé publique. En 2015, l’OMS estime que l’exposition au plomb a causé 495 550 décès et la perte de 9,3 millions d’années de vie ajustées sur l’incapacité1 en raison d’impacts à long terme sur la santé.

Les batteries lithium-ion et au plomb-acide dominent donc très nettement le marché, avec un impact environnemental notable. Pourtant, d’autres options émergent. Des chercheurs du MIT ont proposé une batterie aluminium-soufre, utilisant des matériaux courants et économiques, promettant des charges rapides. Cela s’ajoute à des innovations comme les batteries à état solide et celles utilisant du sodium, cherchent à pallier les limitations des ressources critiques comme le lithium.

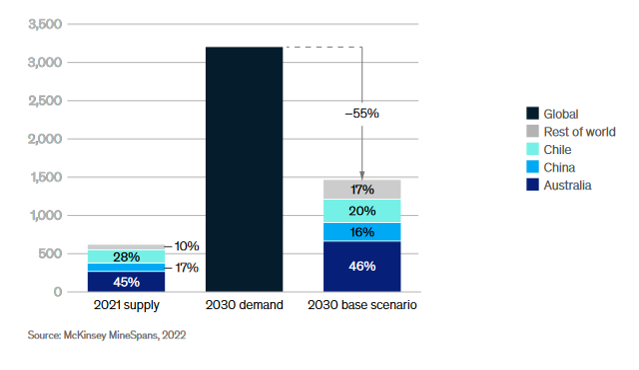

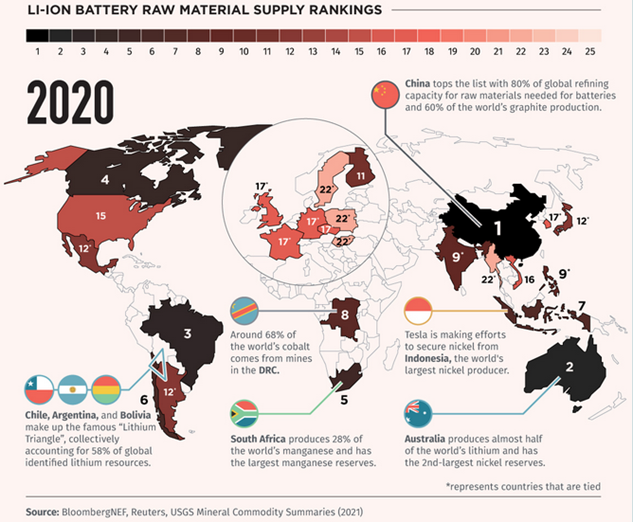

Les batteries, véritables piliers de nos économies modernes, attirent l’attention de nombreuses puissances mondiales en raison de leur importance stratégique. Leur production et les matériaux qui les composent se situent au cœur de dynamiques complexes, illustrant parfaitement les accords de libre-échange et l’interdépendance des pays au sein d’une chaîne de valeur mondialisée. Dans cette chaîne de production étendue, l’Asie-Pacifique se distingue dans le secteur des batteries au plomb-acide, alors que la Chine se positionne comme le principal producteur de batteries lithium-ion, contrôlant près de 80% du marché en 2022.

En réponse à cette dynamique, les Etats-Unis, avec des acteurs comme Tesla, ont intensifié leurs investissements dans la production de batteries lithium-ion, ciblant en particulier le marché en expansion des véhicules électriques. Parallèlement, l’Europe accroît son engagement dans le développement de sa propre capacité de production de batteries, illustré par des initiatives telles que le projet «European Battery Alliance».

Cette interdépendance est encore plus marquée dans l’approvisionnement en minéraux essentiels à la production de batteries. Le lithium est majoritairement extrait en Australie, au Chili, en Chine et en Argentine, le plomb aux Etats-Unis, au Pérou et en Australie, tandis que la République Démocratique du Congo est le principal fournisseur de cobalt.

Dans ce contexte, l’importance de l’économie circulaire devient évidente, non seulement pour atténuer les défis liés au transport international mais aussi pour favoriser une économie de proximité, comme le démontre l’Europe avec son approche ouverte allant du minage au recyclage. L’accent sur le recyclage des matières premières et la préservation des ressources permettrait de diminuer la dépendance aux importations de minéraux critiques et de limiter l’impact écologique. Au-delà, l’économie circulaire se révèle être un outil politique indispensable pour renforcer la souveraineté économique, un aspect devenant primordial dans le contexte géopolitique actuel.

Pour maximiser l’efficacité des batteries et retarder leur passage au statut de déchet, une collaboration intersectorielle peut être nécessaire, impliquant entreprises, décideurs et une redéfinition de la propriété des batteries. Par exemple, les batteries automobiles, bien qu’ayant perdu 20-30% de leur capacité après 8-10 ans, peuvent encore servir dans des centres de données ou comme batteries de secours. En outre, l’instauration de marchés de revente efficaces, ou la conservation de la propriété des batteries par les fabricants, peut favoriser leur réutilisation et leur remanufacture, prolongeant ainsi leur cycle de vie.

Le paysage actuel du recyclage des batteries lithium-ion est complexe. Aucune barrière technique majeure n’empêche le recyclage de leurs composants. Les technologies de recyclage se sont développées pour permettre des taux de récupération jusqu’à 90 %. Libattion, une entreprise suisse, illustre cet effort avec des procédés innovants visant à recycler plus efficacement et à réduire l’impact environnemental.

Cependant, le recyclage est techniquement complexe et coûteux. Le processus nécessite des investissements importants en science, ingénierie et infrastructures pour être rentable à grande échelle. S’ajoute à cela la grande variété de chimies de batteries et de formats, compliquant l’établissement de processus et pouvant freiner les investissements. La gestion de ces batteries, en termes de collecte et de transport, représente un défi majeur, notamment en raison de leur taille, de leur densité et de leur nature potentiellement inflammable. Malgré l’explosion récente du marché des batteries lithium-ion, notamment avec l’avènement des véhicules électriques, moins de 5% du lithium est recyclé en 2022, reflétant le besoin d’une adaptation du marché et des infrastructures de recyclage.

En opposition, le recyclage des batteries au plomb-acide est un processus bien établi et largement adopté. En 2020, presque tous les Etats membres de l’Union européenne ont atteint ou dépassé l’objectif de 65% d’efficacité de recyclage pour ces batteries. Aux Etats-Unis, ces batteries sont considérées comme le produit de consommation le plus recyclé, affichant un taux de recyclage de 99%, comparé à 65% pour le papier et moins de 15% pour les batteries lithium-ion. Cette réussite s’explique par l’effort coordonné des industries et des organismes de réglementation, ainsi que par l’établissement de processus de collecte efficaces, établissant un marché mature.

L’objectif des prochains mois est de pallier le retard structurel dans le recyclage des batteries lithium-ion. La loi sur des batteries plus durables en Europe, entrée en vigueur en août 2023, donne un élan significatif à ce marché, s’inscrivant dans le cadre de l’économie circulaire. Cette réglementation impose des normes strictes pour des batteries plus durables et écoresponsables, tout en renforçant le recyclage et la récupération des matériaux. Cette impulsion favorise l’établissement de nouvelles infrastructures de recyclage en Europe, augmentant significativement les capacités de traitement des batteries lithium-ion. D’ici fin 2023, la capacité de recyclage dans l’UE devrait atteindre 160'000 tonnes par an, réparties sur 37 sites, avec une augmentation prévue jusqu’à 400'000 tonnes par an d’ici 2025. A l’échelle mondial cette tendance est confirmée avec une valeur de marché qui devrait plus que quadrupler, passant de 3,22 milliards de dollars en 2022 à 14,89 milliards de dollars d’ici 2030.

Une transition rapide et efficace vers un système circulaire requiert donc une synergie entre les intérêts économiques, les impératifs environnementaux et les politiques publiques. Les fabricants et les recycleurs, en collaborant, peuvent minimiser les déchets possibles. Le développement d’une filière industrielle présentant peu d’intérêt économique immédiat peut s’avérer complexe, ce qui met en évidence le rôle crucial des incitations économiques pour stimuler la croissance et l’innovation dans ce secteur. L’Etat a donc une responsabilité sociale et joue un rôle clé, non seulement en imposant des normes et des obligations, mais aussi en offrant des subventions. L’aube d’une ère de transformation énergétique circulaire, riche en défis connus et inconnus, se profile, promettant de redéfinir l’approche de la durabilité environnementale.

Lire également la deuxième partie L’économie circulaire incontournable, mais la motivation des pays diffère.