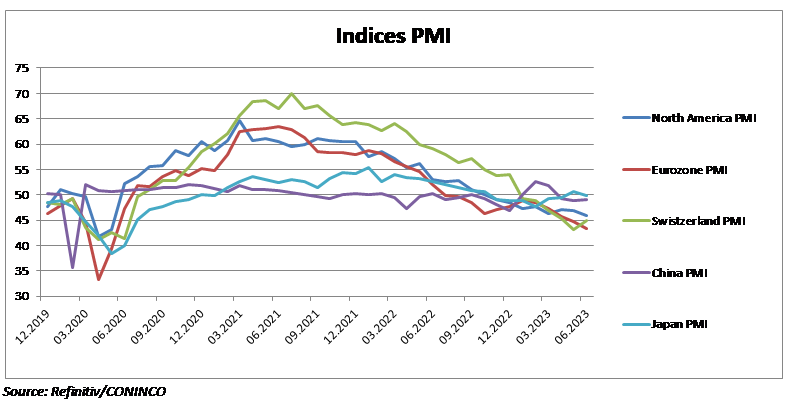

Les publications décevantes des derniers taux de croissance du PIB sont corroborées par certains indicateurs avancés qui continuent de se dégrader.

Après avoir monté son taux directeur dix fois de suite depuis mars 2022, la Réserve fédérale américaine (Fed) a décidé, suite à sa réunion des 13 et 14 juin 2023, de maintenir son principal taux inchangé à 5,25%. Cette décision était largement attendue et donne quelques espoirs aux marchés que le resserrement monétaire en cours est peut-être sur le point d’être officiellement terminé. Cependant, lors de la conférence de presse qui a suivi, le président de la Fed, Jerome Powell, a laissé entendre qu’il faudrait s’attendre à une possible nouvelle hausse du taux directeur lors de la prochaine réunion. En effet, malgré une réduction continue depuis son plus haut atteint en 2022, l’indice des prix à la consommation continue d’être substantiellement au-dessus du niveau visé par la Fed.

Des situations similaires sont à relever concernant la plupart des autres banques centrales. Une grande partie d’entre elles ont tenu une réunion en juin. Dans la plupart des cas, et contrairement à la Fed, elles ont remonté une nouvelle fois leur taux directeur, mais souvent de manière moins importante que ce qui avait été fait lors des décisions précédentes.

On peut donc dire que de manière globale, la tendance est à une réduction du rythme des resserrements monétaires en cours. Ceci donne l’espoir aux marchés financiers que l’actuel cycle de resserrement touche bientôt à sa fin. Ce d’autant plus que la hausse du loyer de l’argent commence à sérieusement impacter l’économie réelle, avec une poursuite du ralentissement de la croissance constaté dans la plupart des marchés développés. Certaines zones spécifiques à l’image de l’Allemagne seraient même entrées en récession.

Les publications décevantes des derniers taux de croissance du PIB sont de plus corroborées par certains indicateurs avancés qui continuent de se dégrader. C’est ainsi que les enquêtes PMI (sondage effectué auprès des entreprises pour déterminer leur vision future du développement des affaires), concernant notamment la production manufacturière, continuent à pointer vers une contraction à venir de l’économie dans la majeure partie des régions.

Mis à part les données concernant l’emploi, qui restent encore solides, la plupart des autres indicateurs pointent donc vers une dégradation de la situation économique. Face à cela, paradoxalement les marchés financiers ont connu un mois de juin très solide, avec une hausse des marchés actions mondiaux de 4,04% (MSCI World All Countries Index, en CHF, source Refinitiv). Contrairement au mois de mai, où ce sont surtout les valeurs technologies qui sont montées, sur le mois de juin l’ensemble des principaux indices ont terminé dans le vert. Ceci s’explique en grande partie par les espoirs de la fin prochaine des resserrements monétaires opérés par les banques centrales.

Sans surprise, les classes d’actifs défensives ont terminé le mois de juin dans le rouge, avec une baisse de 3,42% pour l’or (LBMA Gold Price, en CHF, source Investing.com), et de 2,15% pour les obligations internationales (FTSE World Government Bond Index, en CHF, source Refinitiv). Les matières premières en revanche, après sept mois d’affilés de baisse, ont enfin enregistré un mois haussier (2,71%, en CHF, pour le Rogers Commodity Index, source Refinitiv).